Счетоводството се поддържа на а. Счетоводни методи. Метод на начисляване в счетоводството. Счетоводни методи. Пример за съставяне на счетоводни записи

Счетоводителят е специалист, от който до голяма степен зависи финансовото благополучие на определена компания. Човек, който иска да стане професионалист в областта на счетоводството, трябва редовно да прави различни изчисления. Истинските експерти разбират и основите на икономиката и комуникацията.

На първо място, човек трябва да си зададе въпроса дали е готов да свърже живота си с важна, но рутинна работа. Специалността на счетоводителя не предполага креативност и дори редовна смяна на обстановката. И трябва да сте психически подготвени за всичко това. Не можете да изберете професия според принципа: „само това“.

На първо място, човек трябва да си зададе въпроса дали е готов да свърже живота си с важна, но рутинна работа. Специалността на счетоводителя не предполага креативност и дори редовна смяна на обстановката. И трябва да сте психически подготвени за всичко това. Не можете да изберете професия според принципа: „само това“.

Ако човек сериозно се стреми да стане счетоводител, тогава има две възможности за развитие на събитията за него:

- Домашно обучение... Можете да „посещавате“ уебинари, да посещавате онлайн курсове, да четете книги и статии. Наложително е да овладеете, по-специално - C1. За самоукия човек сега има много ресурси и възможности.

- Висше образование... По принцип много колежи имат специалност счетоводител, така че могат да ходят и хора с 9 класа на образование. Но по-късно все пак трябва да се повишите, тъй като това е по-ценено сред работодателите.

Трябва да се има предвид, че самоукият счетоводител също ще трябва да премине практическо обучение. Не всяка компания се нуждае от персонал без диплома и препоръки, така че ще трябва да се опитате да получите желаната позиция. Препоръчително е да преминете курсове за обучение, за да получите сертификат.

Истински специалист непрекъснато повишава квалификацията си, усвоява нови програми и следи специализираната литература.

Можете ли да станете професионалист у дома? Да, можеш. Но си струва да се разбере, че без подходящо образование ще бъде много по-трудно да се намери работа. Затова се препоръчва да се учи в колежи, университети и университети. Човек с "корички" може да бъде твърдо убеден, че няма да остане без работа.

Счетоводителят е специалист, който контролира загубите и печалбите на определена компания, както и изготвя финансова документация.

Счетоводителят е специалист, който контролира загубите и печалбите на определена компания, както и изготвя финансова документация.

Представители на тази професия има във всяка организация: търговска, обществена, държавна.

Счетоводителите работят в специална система(1C), което ви позволява да организирате цялата необходима информация и да правите изчисления.

Задълженията на счетоводителите включват следните задачи:

- калкулиране на производствените разходи и печалби;

- контрол на финансовата дисциплина;

- регистрация и подаване на отчети за финансовото състояние на организацията;

- проблем на служителите заплати;

- взаимодействие данъчни компании.

Не всички счетоводители изпълняват голям брой задачи. Всичко зависи от оборота и размера на фирмата, както и от нейната сфера на дейност. Много организации наемат цял персонал от счетоводители. Всеки професионалист се занимава с конкретни задачи: например раздаване на заплати на служителите или изчисляване на общите разходи за един месец.

Всяка фирма, дори и най-малката, има нужда от счетоводители. От 2013 г. въвеждат необходимостта от счетоводство по опростената система за данъчно облагане, което направи професията още по-търсена. Сега дори собствениците на малък бизнес са длъжни да имат служител, отговорен за финансовите и данъчните отчети.

Какви качества са необходими на счетоводителя?На първо място, способността за извършване на монотонна документация. Също така, представителите на тази професия трябва да бъдат общителни, умни и изобретателни. От тях зависи дали компанията ще се задържи на повърхността (особено ако е отворила наскоро). Счетоводните специалисти са високо ценени и добре платени.

В областта на счетоводството се използват много специфични термини и дефиниции. Начинаещият счетоводител определено трябва да овладее основната терминология:

Методът LIFO за оценка на себестойността на стоките е забранен и не се използва от 2008 г.

Това не е цялата терминология, която се използва в областта на счетоводството. Останалите дефиниции могат да бъдат научени от книги или в хода на обучението образователна програма... Изключително важно е да знаете основните термини, тъй като те помагат да се разберат основите на счетоводството, както и при отчитането.

Обучение по счетоводство за 2018г

Има много възможности за изучаване на счетоводство през 2018 г. Можете да овладеете професията чрез уебинари или да получите пълноценно образование в образователна институция и след това да вземете курсове за напреднало обучение.

Има много възможности за изучаване на счетоводство през 2018 г. Можете да овладеете професията чрез уебинари или да получите пълноценно образование в образователна институция и след това да вземете курсове за напреднало обучение.

Съвременните компании се нуждаят от професионалисти, които са в крак с времето.

Можете да овладеете специалност в колеж или университет. Най-добре е да изберете образователни институции, разположени на територията на Москва или Санкт Петербург.

Централните градове на Русия имат най-високо ниво на образование, което отговаря на всички необходими изисквания. Можете да учите за счетоводител в следните университети и колежи:

- MATI;

- Хуманитарно-икономически университет;

- МНЕПУ (недържавна академия);

- Академия по мениджмънт и бизнес (международна);

- Институт по бизнес и право.

Списъкът включва водещите образователни институции на Москва. Специалността, която ще трябва да се овладее, се нарича счетоводство, анализ и одит. След дипломирането си човек може да стане и икономист.

Домашното обучение е подходящо предимно за тези, които не искат да свързват живота си само със счетоводни дейности. Овладяването на професия у дома ще отнеме минимум време, ако човек подхожда отговорно към процеса.

Съпътстваща литература (всички книги, публикувани през 2016 г.):

- Счетоводство и анализ. Автори: Еремина и Рачек. Книгата е разделена на 2 раздела. Първият съдържа информация за развитието на счетоводството през различни интервали от време, като се започне от древния свят... Вторият раздел включва описание на различните счетоводни методи.

- Счетоводна теория.

- Всичко за данъчни ревизии... Автори: Суховская, Миртинюк, Шаронова. Както споменахме по-рано, счетоводителите постоянно трябва да се справят данъчни инспекции... Тази книга описва подробно кои аспекти от дейността на компанията най-често се проверяват от инспекторите.

Тези уроци са най-информативните и най-новите. Препоръчително е също да четете книги като: Счетоводствоза 10 дни (2012), Работилница по счетоводство (2010). Те съдържат полезна и актуална информация, въпреки факта, че са пуснати отдавна.

Съществува пет форми счетоводни отчети :

- Баланс- отчитане на финансовото състояние на предприятието за определен период от време. Изчислява се във формата (таблица), която се състои от две части: първата съдържа информация за задълженията на дружеството, втората - за активите.

- Отчет за загубата и печалбата- информация, която ви позволява да покажете резултатите от финансовата дейност на предприятието за определен период от време. При съставянето на документа трябва да посочите цялата информация за доходите на организацията, дори ако приходите са получени не от основната дейност.

- За промени в бюджета (капитала)... Документът трябва да бъде попълнен, като се съсредоточи върху писмото на Министерството на финансите № 117 (от 23.12.97 г.). Важно е да се спазват основните разпоредби, за да се изготвят правилно отчетите. Цялата информация за капитала трябва да се посочва поетапно, като се използват не само общи данни (за използване и доход), но и информация за парични наличностипо сметката.

- Паричен поток... Отчетът съдържа данни за получените и изразходвани средства за годината. В този случай всички суми са разделени на няколко части, съответстващи на текущата, финансова и инвестиционни дейностиорганизации. Целта на текущите дейности е максимизиране на печалбите от продажба на стоки или услуги. Инвестиционните парични движения са свързани с покупка или продажба на оборудване, недвижими имоти, активи. Нарича се финансова дейност, която не е силно отразена в общия бюджет на компанията.

- ... Документът трябва да бъде попълнен в съответствие с изискванията, посочени в Писмо на Министерството на финансите № 4н (от 13.01.2000 г.). Писмото съдържа информация за всички форми на бух. докладващи организации.

Всички документи трябва да бъдат съставени правилно, тъй като основната дейност на предприятието зависи от това. Ако счетоводителят направи грешка в изчисленията, тогава компанията може да претърпи големи загуби.

Основните документи са документи, които се изискват основно за отчитане пред данъчни компании. Съхраняват се 4 години.

Основната документация включва:

- разписки и фактури за продажба;

- удостоверения за извършени услуги;

- касиерски чекове;

- отчети за разходите;

- извлечения от сметки;

- документи, потвърждаващи плащанията на служителите;

- изявления и карти за ограничение.

Първичната документация се изготвя в общоприета форма или по формуляри, разработени от самата организация.

Колко трябва да учите, за да станете счетоводител?На хората, завършили 9 класа, ще са необходими 3 години и 10 месеца, за да овладеят професията в колежа. Обучението на базата на 11 паралелки ще отнеме 2 години и 10 месеца.

Колко трябва да учите, за да станете счетоводител?На хората, завършили 9 класа, ще са необходими 3 години и 10 месеца, за да овладеят професията в колежа. Обучението на базата на 11 паралелки ще отнеме 2 години и 10 месеца.

В някои образователни институциие предвидена ускорена програма. Може да се използва за учене за 2 години и 10 месеца (на база 9 класа) или за 1 година 10 месеца (на база 11 класа).

Също така има специални курсове, чиято продължителност рядко надвишава 6 месеца. Средно 2,5-4. Трябва да се внимава при избора на курсове, тъй като някои хора преподават по остаряла или непълна програма.

Продължителността на домашното обучение пряко зависи от способностите на човек и желанието му да овладее конкретна професия. Някои хора се учат напълно за една година, а други отнемат 3-4 години.

Колко време отнема да станете главен счетоводител?Лице с висше образование може да кандидатства за тази позиция след 3 години работа в същото предприятие.

По-долу е представена лекция по счетоводство за начинаещи.

Какво е счетоводство, за какво е и как се прави? Какво е сметка и транзакция? Как да различим актив от пасив и какво е счетоводна политика

Как да организираме счетоводството в предприятието

За да водите компетентно записи в предприятието, да съставяте сделки, да изготвяте първични документи, да преброите данъците, трябва да разберете как се извършва организацията на счетоводството в предприятието.

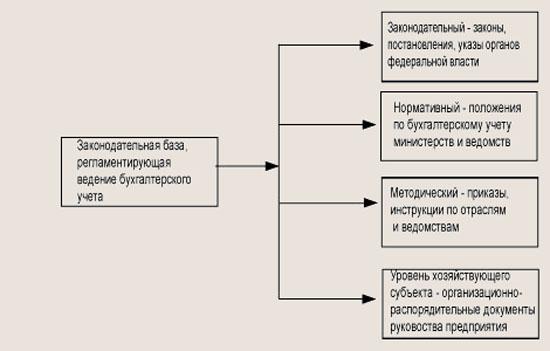

На първо място, трябва да се отбележи, че основните законодателни проекти, които регулират счетоводния процес, са Федералният закон „За счетоводството“ № 402-FZ и Наредбата за счетоводството и финансовата отчетност в Руската федерация.

Основният закон е №402-FZ, като наредбата го допълва и уточнява. Законът за счетоводството има последно изданиеот 19 юли 2017г. В новата редакция много точки от закона са изложени в нов вид, направени са различни уточнения.

Горните документи определят основните принципи на счетоводството.

Основни правила на счетоводството

- Събирането и обработката на информация в предприятието продължава.

- От одобрения сметкоплан се формира работен план, по който ще се извършва счетоводство в предприятието.

- Счетоводството се извършва в парично изражение в рубли и на руски език.

- За всяка стопанска операция във фирмата се изготвят счетоводни записвания на принципа на двойно записване.

- За всяка стопанска сделка се съставя първичен документ, който трябва да бъде съставен в момента на сделката или веднага след нейното приключване. Осчетоводяването за всяка транзакция трябва да се извършва само с ваучера.

- За регистрация първични документисе използват стандартни формуляри (ако са разработени и одобрени). Ако няма унифицирана форма за документа, тогава той се съставя под каквато и да е форма, но със съдържанието на всички необходими подробности.

- Информация от счетоводни документи се събира и систематизира в счетоводни регистри. Регистрационните формуляри имат одобрен формуляр.

- Периодично в задължителенизвършва се инвентаризация на активите и пасивите на предприятието (имущество и пасиви). Честотата на инвентаризацията се одобрява от ръководителя на организацията.

- За компетентната организация на счетоводството в предприятието се разработва счетоводна политика и се изготвя подходяща заповед на ръководителя.

Посочените основни принципи на счетоводството са основни, на тях се води счетоводството в предприятието. Спазвайки посочените счетоводни правила, можете да сте сигурни в компетентната организация на счетоводството в счетоводния отдел.

Как се извършва счетоводството във фирмата?

Цялото счетоводство е изградено на много важен принцип – неговата приемственост.

Всеки ден счетоводител или друг служител, отговорен за счетоводството, регистрира бизнес транзакции. От ден на ден той отразява транзакции, използвайки осчетоводявания, формира документи, попълва счетоводни регистри. Важно е да се разбере, че този процес е непрекъснат, като се започне от момента на основаване на дружеството и до края на съществуването му счетоводителят трябва да води счетоводство, да попълва и подава счетоводни и данъчни отчети.

В началния етап на формирането на компанията той разработва работен сметкоплан, за това необходимите сметки се избират от сметкоплана, одобрен от Министерството на финансите на Руската федерация, в който ще бъдат записани всички транзакции . В зависимост от размера на организацията, както и от спецификата на нейната дейност, наборът от сметки може да варира.

Също така при откриване на предприятие се одобрява счетоводна политика, въз основа на която ще се води счетоводство.

След това всеки ден в предприятието ще се извършват много операции: покупка на материали, дълготрайни активи, продажба на стоки, производство на продукти, плащане на стоки на доставчика и получаване на плащане от купувача и т.н. За всеки такъв операция, счетоводителят попълва съответните първични документи, въз основа на които прави осчетоводяване от одобрения план.

В края на всеки месец по всяка сметка се изчисляват месечните обороти и крайното салдо. В началото на следващия месец всички сметки се отварят отново, като крайното салдо от предишния се прехвърля към следващия месец.

През месеца всеки ден всички бизнес транзакции се записват по отворени сметки чрез осчетоводяване, в края на месеца сметките се закриват отново, салдата се отчитат по тях и се прехвърлят към следващия месец.

Този процес е безкраен, от месец на месец ще се извършват едни и същи действия. Това ще се състои от основен принципприемственост в счетоводството.

За да организирате компетентно счетоводството в счетоводството, трябва да можете да направите три неща:

- познайте работния си сметкоплан

- да може да съставя публикации

- да може да оформя документи и да попълва счетоводни регистри

Малко за Закона за счетоводството (№ 402-FZ)

През ноември 2011 г. Планът за развитие на счетоводството и отчетността на предприятията в Руска федерация... Целта му беше да постигне по-голяма достъпност на информацията в областта на счетоводството, да подобри качеството на отчетността и да я доведе до международни стандарти... Най-важната стъпка в изпълнението на този план беше приемането Федерален закон№ 402-FZ „За счетоводството“, който влезе в сила на 1 януари 2013 г.

Новият правен акт заменя действащия по-рано Закон № 129-FZ. Като цяло документът въвежда подробни разяснения в правилата за счетоводство и финансова отчетност, дават се обяснения на много понятия, а някои разпоредби на старата редакция са напълно променени. Така се разшири приложното поле на Закона за счетоводството. Сега предприемачи, частни адвокати и нотариуси (с изключение на тези, които плащат данъци по опростена схема) трябва да водят записи. Държавни органи и местно управление, различни фондове и клонове международни организациивменено е и задължението за поддържане на счетоводни записи. Друга иновация е свързана с дефинирането на счетоводни обекти. Сега те се наричат още активи, както и приходи и разходи на предприятието.

Федералният закон "За счетоводството" се състои от четири основни раздела. Нека да разгледаме набързо всеки един от тях и да подчертаем основните промени в сравнение със старото издание.

Структура на Закона за счетоводството

Тук се определя, че основната цел на Закона е да установи единни изисквания към счетоводството. Дефиницията на счетоводството като система за генериране на информация за икономически обектиотчитане на изискванията и създаване финансови отчетивъз основа на тази информация. Член 2 описва обхвата на този федерален закон. Както вече споменахме, той беше разширен и сега всички, за които се прилага Федералният закон за счетоводството, се наричат не „организации“, а „икономически субекти“.

2. Общи изискваниякъм счетоводството.

Тази глава описва подробно реда и правилата за счетоводство. Отбелязва се задължението на ръководителя на предприятието да организира правилно тази работа. Важна иновация е забраната на ръководителя на фирмата да води лично счетоводство. Тази разпоредба не се прилага за малкия и средния бизнес. Във всички останали предприятия трябва да има щат на главния счетоводител или да има договор за предоставяне на съответните услуги. В същото време са изброени минималните изисквания за кандидатстване за тази позиция.

Член 8 подчертава, че всеки икономически субект може да избере своя собствена счетоводна политика.

Член 9 урежда изпълнението на първични документи. Вместо използвано преди унифицирани формивъвеждат се първични формуляри, утвърдени от ръководителя на предприятието. В същото време се предоставя задължителен списък с артикули. Тази статия също така говори за възможността за създаване на цифрови документи, удостоверени с електронен цифров подпис.

Член 10 въпросниятпо поддържане на счетоводни регистри. Тук са разширени и правомощията на ръководителя по отношение на одобряване на документи. Освен това тези документи вече не са търговска тайна.

Членове 13-18 регламентират съставянето на финансови отчети като източник на надеждни данни за положението на предприятието, резултата от неговата работа и движението на финансови активи за отчетния период. Тук имаше изискване за представяне на един екземпляр от финансовите отчети на статистическите органи в срок от не повече от три месеца от края на периода. Забранено е и отчетните документи да дават статут на търговска тайна. В 402-ия федерален закон за счетоводството, за разлика от предишния, методите за предоставяне на счетоводни отчети на потребителите не са регламентирани.

3. Регулация на счетоводството.

Тази глава говори за счетоводните разпоредби, регулаторните органи и техните функции. Закон № 402-FZ въвежда редица принципно нови разпоредби в тази част.

Въвежда се изискване счетоводното отчитане да отговаря на федералните и индустриалните стандарти, както и да отговаря на международно приетите изисквания. Такива стандарти установяват класификацията на счетоводните обекти, съдържанието и формата на предоставената информация и други разпоредби. Стандартите ще се разработват от Министерството на финансите, Централната банка, както и от субекти на недържавно регулиране: съюзи на предприемачи, одитори и други заинтересовани организации.

Членове 26-28 разглеждат процедурата за създаване на счетоводни стандарти. Същевременно се изтъква, че е от голямо значение публикуването на проекти на такива документи в печатни медии и в Интернет с цел тяхното обществено обсъждане.

4. Заключение.

Последната глава говори за реда за съхранение счетоводни документии особеностите на прилагането на Закона. Съхранението на счетоводните документи трябва да се извършва в съответствие с правилата за архивиране. Освен това срокът на годност не може да бъде по-малък от пет години.

Обобщавайки, можем да кажем, че Федерален закон № 402-FZ, който прави счетоводството по-отворено и демократично, изисква спазване на единни стандарти в тази работа.

Първични счетоводни документи - запознайте се

Всички бизнес транзакции, извършвани ежедневно в предприятието, трябва да бъдат документирани. Покупката на материали, стоки, дълготрайни активи, продажбата и доставката на стоки на купувача, цялото движение на средства, производственият процес, изплащането на заплати и прехвърлянето на данъци - всички тези и много други операции са показани в първични счетоводни документи.

Въпросният документ представлява писмено удостоверение за извършените бизнес процеси, което е правно валидно и не изисква допълнителни разяснения и изменения.

Унифицирани форми

Първичните счетоводни документи могат да имат стандартна форма, за която Госкомстат разработва и одобрява унифицирани формуляри на първични документи, които се съдържат в албуми с унифицирани форми на производствена документация.

В съответствие с налагането на правителството на Руската федерация № 835 от 07.08.1997 г. всички правомощия на разработка на дизайни одобрението на албуми с унифицирани форми и техните цифрови версии бяха прехвърлени на Държавния комитет по статистика на Руската федерация. Всички подробности за съдържанието и нормативния състав на албумите трябва да бъдат съгласувани от специална комисия с Министерството на финансите и Министерството на икономиката на Руската федерация.

Ако стандартната форма на първични счетоводни документи не е разработена, тогава организацията самостоятелно подготвя необходимите формуляри за себе си, които ще използва в своята дейност. В същото време самостоятелно разработените формуляри трябва да съдържат задължителните данни за първичната документация.

Списъкът на задължителните данни в първичните счетоводни документи:

- Име, което напълно отразява финансовото и икономическото съдържание на производствения процес. Документ с неправилно, лошо четливо или неясно заглавие няма юридическа сила.

- Име, в правилни случаи адреси и разплащателни сметки в банкови институции на страните, сключили споразумението (юридически и физически лица). В отсъствието необходими изисквания, документът автоматично губи насочването си и не може да се използва при никакви операции.

- Дата на компилация. Ако датата липсва или не е ясно описана, споразумението няма правно действие.

- Общото съдържание на извършената операция, което разкрива обща формасъщността на името и съдържа кратко описание на производствените точки.

- Средства за измерване на перфектна бизнес транзакция. При липсата им формулярът остава без счетоводна и сетълментова база, без която по-нататъшното действие на споразумението не се извършва.

- Подписи на лица (юридически и физически), отговорни за споразумението. Те са директор на конкретна организация и Главен счетоводител.

Обработка на първични документи

При получаване на счетоводен документ е необходимо да се провери правилното му изпълнение, наличието на всички необходими данни. Трябва да бъдат попълнени всички необходими редове, информацията да е четлива, подписите на отговорните лица, ако е необходимо, да се постави печат. Когато обработвате счетоводни книжа, трябва да обърнете внимание на печата, информацията върху него трябва да се чете ясно, да се вижда името, данните и т.н.

След като документът бъде проверен за коректност, той трябва да бъде регистриран в предназначената за това книга или дневник. Например удостоверенията за пътуване се записват в дневника на сертификата за пътуване, касови ордерив регистъра на входящите и изходящите касови ордери КО-3.

Съхранение и унищожаване

Сроковете за съхранение на първична счетоводна документация и редът за тяхното унищожаване са изцяло посочени в Списък No41.

Как да поправя

Никой не е имунизиран от грешки. Какво да направите, ако са допуснати грешки в първичните документи? Ако се открият грешки на етапа на регистрация, тогава всичко е просто, можете просто да вземете нов формуляр и да го попълните отново. Но как да коригирате грешка в документ, ако бъде разкрита по-късно?

Като цяло има три начина за коригиране на грешки в първичните счетоводни документи:

- Метод за корекция, който е разрешен да се използва само ако грешките са били идентифицирани преди съставянето на баланса или, ако са направени в счетоводни регистри, грешките не трябва да засягат кореспонденцията на сметките. Същността на този метод се състои в внимателно зачеркване с тънка линия на грешната стойност на сумата, грешната дума и т.н. Необходимият текст или номер се изписват до или отгоре. Освен това е необходимо да напишете отказ от отговорност до грешката, с подходяща дата и подпис на отговорното лице. Например, "1000 рубли са зачертани, коригирани на 1200, коригирани вярвам, дата, подпис"

- Методът на допълнителните вписвания се прави в случай на погрешно подценяване на сумата на бизнес транзакция. Това правило се прилага в два случая: ако в счетоводния регистър липсват необходимите данни от първичния документ, както и когато в регистъра е изведена погрешно подценена сума.

- Методът за сторниране се състои във факта, че неправилно направен запис, обикновено цифров, се изтрива с отрицателна стойност на грешната сума. В този случай неправилното съответствие и стойността на сумата се повтаря с червено мастило. В същото време необходимият брой се записва с обикновено мастило. Този метод се използва в случай на грешки в кореспонденцията или когато сумата е преувеличена.

Право на подписване на първични документи

В съответствие със законодателството на Руската федерация, директорът на организацията и главният счетоводител могат да подписват първичните счетоводни документи. Също така заместник-главният счетоводител има право да подписва документите за първично счетоводство, но цялата отговорност за изготвянето на споразумението в този случай преминава върху него. Правото на подпис от друг служител, с изключение на ръководителя и главния счетоводител, трябва да бъде формализирано с помощта на пълномощно за право на подпис.

Обобщавайки горното, можем да кажем, че първичните документи са един от важните компоненти на правилната организация на счетоводството в предприятието. Освен това, само ако са налични, е възможно да се води счетоводство, въз основа на документите се извършват счетоводни записвания. Ето защо е много важно правилно да попълвате формуляри и формуляри, да проверявате точността на дизайна, когато ги получавате от контрагенти.

Ще се занимаваме с активите и пасивите на предприятието

В счетоводството има специални понятия "активи" и "пасиви". И двете са важна част от баланса и представляват най-удобния начин за обобщаване на информация за дейността и финансовото състояние на организацията.

Всичко, което има едно предприятие, се разделя на активи, които носят печалба, и пасиви, които участват във формирането на първите. Важно е да се научите да правите разлика между тях, да разберете какъв е този или онзи обект на предприятието.

Балансови активи и пасиви

Разгледаните понятия са основните компоненти на баланса - основния отчет, който се съставя в счетоводния процес в предприятието. Счетоводният баланс е изобразен под формата на таблица, в която активите са разположени от лявата страна, а пасивите - отдясно. Сборът от всички позиции от лявата страна е равен на сбора от всички позиции от дясната страна. Тоест лявата страна на везната винаги е равна на дясната му страна.

Равнопоставеността на активите и пасивите в баланса е важно правило, което трябва да се спазва във всеки един момент.

Ако равенството не е спазено при съставянето на баланса, тогава има грешка в счетоводството, която трябва да се намери.

За да съставите правилно баланса, трябва да разберете какво принадлежи към активите и какво към пасивите.

Активите като елемент на счетоводството

Това са ресурсите на организацията, които тя използва в процеса икономическа дейност, чието използване предполага печалба в бъдеще.

Активите винаги показват стойността на всички материални, нематериални и парични стойности на компанията, както и имуществените правомощия, тяхната поддръжка, разполагане и инвестиране.

Примери за активи на предприятието:

- Дълготрайни активи

- ценни книжа

- Суровини, материали, полуфабрикати

- продукти

- Завършени продукти

Цялото това имущество, което дружеството ще използва в хода на функционирането си, за да получи икономическа печалба.

Класификация на активите

Според формата на функционалния състав те се делят на материални, нематериални и финансови.

- Материал - отнася се за предмети, които са в материална форма (те могат да бъдат докосвани и опипвани). Те включват сгради и конструкции на фирмата, техническо оборудване и материали.

- Под нематериално е обичайно да се разбира тази част от производството на предприятие, която няма материално въплъщение. Това може да бъде търговска марка или патент, които също участват в деловодството на организацията.

- Финансово означава различно финансови инструментикомпания, било то парични сметкивъв всяка валута, вземания или други икономически инвестиции с различни условия.

По характера на участие в производствените дейности на предприятието активите се разделят на текущи (текущи) и нетекущи.

- По договаряне - използват се за завършване на оперативните процеси на компанията и се консумират напълно в един пълен производствен цикъл (не повече от 1 година)

- Не подлежи на договаряне - те участват в работата в офиса повече от веднъж и се използват точно до момента, в който всички ресурси преминават под формата на продукти

Според вида на използвания капитал активите са:

- Бруто, тоест формирано на базата на собствен капитал и дълг.

- Net, което предполага формиране на активи само за сметка на собствения капитал на дружеството.

Според собствеността на активите те се делят на наети и притежавани.

Те се класифицират и по ликвидност, тоест по скорост на превръщането им в финансов еквивалент... В съответствие с такава система сред ресурсите се разпределят:

- Активи с абсолютна ликвидност

- С висока ликвидност

- Средна течност

- Слабо течност

- Неликвидни

Нетекущите активи включват поземлени имоти, различни видове транспорт, техническо оборудване, битово и производствено оборудване и други фирмени аксесоари. Активите от този вид се записват по цена на придобиване, намалена с начислената амортизация, или в случай на парцелии сгради, на цена, определена от професионален експерт.

Задължения на предприятието и участието им в производствените дейности

Задълженията на предприятието означават задълженията, които компанията е поела и източниците на финансиране (включва собствен и дългов капитал, както и средства, привлечени в организацията по някаква причина).

Собственият капитал на предприятие с всякаква форма на собственост, с изключение на държавната, съдържа в своята структура уставния капитал, акции, дялове в различни бизнес дружества и партньорства, постъпления от продажба на дружествени дялове (първични и допълнителни), натрупани резерви, публични финансиВ организацията.

За държавни предприятияструктурата включва държавни финансови ресурси и вноски за отсрочени приходи.

Заемен капитал

Структурата на средствата, взети по заем, се състои от капитали, за които е заложено това или онова имущество, и независимо дали е издадена ипотека или не, заеми, получени от банкови институции, менителници от различни видове.

Обобщавайте.

Какво се отнася до активите на предприятието:

- Дълготрайни и производствени активи

- Движимо и недвижимо имущество

- Пари в брой

- Материални запаси

- ценни книжа

- Вземания

Какво се отнася до задълженията на дружеството:

- Уставният капитал

- Кредити и заеми от други физически и юридически лица

- Неразпределени печалби

- Резерви

- данък

- Задължения

Разлика между пасив и актив

Разликата е в различните им функции; всеки от тези елементи на баланса осветява различна страна на документите. Те обаче са тясно свързани помежду си.

С увеличаване на актива пасивът задължително се увеличава със същата сума, т.е запис на заповедпредприятия. Същият принцип важи и за пасивите.

Например, в случай, че а нов договорпри заем от банка активите автоматично се увеличават, тъй като нови финанси влизат в организацията, заедно с това предприятието има задължение - дълг към банката. В момента, когато организацията изплати този заем, ще има намаление на активите, тъй като размерът на средствата в сметката на компанията ще намалее, заедно с това ще намалее и пасивът, тъй като дългът към банката ще изчезне.

Именно от този принцип следва равенството на пасива и актива на предприятието. Всяка промяна в първото води до промяна във второто със същата сума и обратно.

Запознаване със счетоводни сметки

Какво представляват счетоводните сметки? В счетоводството това понятие се среща постоянно. И това не е изненадващо, защото това е основната концепция на счетоводството, в сметките се записват всички бизнес транзакции, извършвани в предприятието.

Сметката е изобразена под формата на двустранна таблица, лявата страна се нарича дебит, а дясната - кредит. Всяка отделна сметка се използва за записване на определени бизнес транзакции, които са групирани по хомогенни характеристики. Например материалите се записват в сметката. 10 "Материали", счетоводство на ДМА - 01 "Дълготрайни активи", начисляване и изплащане на заплати на служителите - 70 "Разплащания с персонал на възнаграждения".

Има общо 99 сметки, списъкът им е даден в специална книга, наречена сметкоплан. Една организация може да не използва всички от тях. В процеса на формиране на счетоводна политика се определя кои сметки ще са необходими за отчитане на транзакции, извършвани в това предприятие. След това те се избират от стандартния план, списъкът им се утвърждава в поръчката за счетоводни политики... По този начин организацията формира свой собствен работен сметкоплан - тоест списък, който ще се използва в счетоводството, като се вземат предвид спецификите на дейността на организацията.

Всяка фирма разработва свой собствен работен план, като го фиксира в счетоводната политика.

Какво е сметкоплан

Това е списък на всички налични счетоводни сметки. Този документ се разработва от Министерството на финансите на Руската федерация.

Всички сметки в един план са разделени на секции. За всеки са посочени подсметки към него и кратка информацияза какво е предназначен, какви операции се вземат предвид върху него.

На всяка сметка в стандартния план се присвояват двуцифрен код и име. Например, касовата отчетност се води по сметката. 50 Касиер.

Освен това стандартният план съдържа и така наречените задбалансови счетоводни сметки, които са предназначени за отчитане на имущество, което не принадлежи на това предприятие... Присвоени са им трицифрени кодови обозначения. Например счетоводството на отдадени под наем дълготрайни активи се води по задбалансова сметка. 001 Наети дълготрайни активи.

Структура на плана

Има 8 раздела в един план. Първите 5 раздела са сметките, в които е записан имотът, Завършени продукти, стоки, материали, производствен процес. Например:

- Раздел 1 – нетекущи активи – предоставя списък на сметките, свързани с нетекущи активи (01 „Дълготрайни активи“, 02 „Амортизация“, 04 „Нематериални активи“ и др.).

- Раздел 2 - производствени резерви- списък на сметките, предназначени за отчитане на производствения процес (20 "Основно производство", 23 "Спомагателно производство" и др.).

В раздел 6 са изброени счетоводните сметки, които водят записи на задълженията на дружеството.

В раздели 7 и 8 - които водят отчет за капитала и финансови резултати.

Как работи счетоводството с помощта на сметки?

В счетоводните сметки информацията се представя в парично изражение.

При извършване на всяка операция трябва да се състави първичен счетоводен документ, въз основа на който тази операция се записва в сметките.

Това вписване се прави на базата на двойно вписване и се нарича запис в дневник. Накратко, когато се извършва каквато и да е операция, сумата на операцията се записва едновременно по дебита на една сметка и по кредита на друга, това ще бъде осчетоводяването.

Например, касиерът на предприятието получи пари от купувача. Счетоводителят трябва да изготви първичния документ на касовия ордер, който посочва размера на парите, получени в касата. Въз основа на тази поръчка транзакцията ще бъде извършена по сметката. 50 "Каса" и 62 "Разплащания с клиенти" - получената сума трябва да бъде записана едновременно по дебит 50 и кредит 62.

Всяка стопанска операция подлежи на задължително фиксиране по счетоводните сметки, по дебита на едната и по кредита на другата.

През целия месец всеки ден счетоводителят записва всички транзакции с помощта на осчетоводявания.

В края на месеца се изчисляват дебитен и кредитен оборот за всяка сметка.

ДА СЕ дебитен оборотза един месец се добавя първоначалното дебитно салдо, ако има такова (Сnd). От получената стойност се изважда сборът от кредитния оборот за месеца и първоначалното кредитно салдо, ако има такова.

Формула за изчисление:

Ck = (Snd + Od) - (Snk + Ok)

Ако полученото салдо е положителна стойност, тогава имаме дебитно крайно салдо по сметката, ако е отрицателно, това е кредитно салдо.

В началото на следващия месец всяка сметка се отваря отново, крайното салдо от предходния месец се прехвърля в текущия, крайното дебитно салдо се прехвърля в дебит, а кредитното салдо се прехвърля в кредит. Това ще бъде началният баланс.

Този процес е непрекъснат, това е така основен принципорганизация на счетоводството в предприятието - приемственост на счетоводството.

По този начин счетоводните сметки са основният инструмент, използван в счетоводния процес.

Пример за отчитане на транзакции по сметка

Да вземем броя. 10 "Материали". Предприятието в началото на месеца (февруари) в складовете си има материали в размер на 100 000 рубли. През февруари компанията закупи още материали за сумата от 20 000 и 30 000. През февруари бяха пуснати в производство материали за сумата от 70 000. Как ще изглежда фактурата. 10?

Броя. 10 - активен, което означава, че записва активите на предприятието (материали). Всички постъпления се отразяват на дебит, изписвания (оставяне в производство) - на кредит.

февруари:

- В началото на февруари имаме материали в размер на 100 000 - това ще бъде първоначалното дебитно салдо (SD = 100 000).

- През февруари постъпили материали за 20 000 и 30 000. Тези суми трябва да бъдат дебитна сметка 10.

- Освободена за производство на материали за 70 000, тази сума се кредитира по сметка 10.

Февруари свърши, приключваме броенето 10:

- изчисляваме оборота по дебит и оборота по заема:

Od = 20 000 + 30 000 = 50 000

Добре = 70 000

- изчисляваме крайния баланс:

Ck = Snd + Od - Ok = 100 000 + 50 000 - 70 000 = 80 000.

Март:

- Пренасяме крайния баланс от февруари до март. В дебитна сметка 10 въвеждаме дебитното салдо Ck = 80 000, това ще бъде първоначалното дебитно салдо за текущия март.

- Ние оправяме всичко текущи операциипри получаване на материалите и пускането им в производство.

- Закриваме сметка 10 в края на месеца (изчисляваме оборота и крайното салдо)

Април:

- Прехвърляме крайния баланс от последния месец в текущия.

- и т.н.

Процесът продължава за неопределено време.

Видове сметки, описание и приложение

Нека анализираме видовете счетоводни сметки. Нека се запознаем с активни, пасивни и активно-пасивни сметки, както и синтетични и аналитични.

Според вида на връзката с икономическия баланс счетоводните сметки се делят на активни и пасивни, както и активно-пасивни. Нека разгледаме тези видове по-подробно, тъй като те са основните елементи в класификацията на финансовия баланс.

Концепция за активна счетоводна сметка

Необходим за показване на всички процеси, пряко свързани с наличието и използването на стойностите на имуществото на предприятието. Това предполага отразяване не само на имуществото в материална форма, но и на нематериалните ценности на компанията ( търговски марки, патенти и др.). В този случай номерът на активната сметка може да каже с приблизителна точност какъв вид имущество е притежание на собственика на организацията - собственика на финансовия баланс.

Говорейки повече прост език, тогава активите на предприятието се записват по активните сметки. За да разберете дали даден акаунт е активен или не, трябва да знаете техните отличителни характеристики:

- Началното салдо винаги е в дебит

- Крайното салдо също е в дебит

- Дебитът отразява увеличение на актива, заемът - намаление

Примери:

Активните сметки включват - 50 "Каса", 10 "Материали", 01 "Дълготрайни активи", 04 "Нематериални активи" и др.

Да вземем за пример брояча. 10 "Материали", за него са изпълнени и трите посочени по-горе критерия. Води отчетност на активи – материали. При получаване на материали (увеличаване на актива) се прави дебитно вписване, при освобождаване (намаляване на актива) се прави кредитно вписване. Салдото винаги е в дебит, тъй като не е възможно да се пуснат в производство повече материали, отколкото са в склада. Това означава, че дебитът винаги ще бъде повече кредит... Тоест, брои. 10 - активен във всички отношения.

Концепцията за пасивна сметка в счетоводството

Насочена към отчитане и контрол на информацията за всички източници на финансиране на предприятието, които се подразделят на собствени и привлечени (заемни). Собственият капитал на компанията съдържа в своята структура всички печалби, без които организацията е получила финансова помощотстрани. Привлечените източници се състоят от всички заеми и кредити, свързани с деловодството на компанията, които фирмата е издала.

Така пасивните сметки водят отчети за задълженията на дружеството. Пасивът се характеризира с:

- Начално салдо на кредита;

- Кредитно салдо при затваряне;

- Увеличението на задължението се отразява в заема, а намалението в дебита.

Примери запасивни сметки:

80 „Уставен капитал“, 83 „Допълнителен капитал“, 66 „Разплащания за краткосрочни заеми и заеми“, 67 „Разплащания за дългосрочни заеми и заеми“ и др.

Да вземем за пример брояча. 67, той е предназначен за отчитане на заеми, отпуснати на предприятие за срок над 1 година, тоест води отчет на задълженията.

Появата на заем (увеличение на задължението) се отразява в кредита на сметка 67, плащането му (намаляване на задължението) - в дебит. Балансът ще остане в кредит, докато заемът не бъде изплатен и сметката не бъде закрита.

Активно-пасивни сметки

Обикновено може веднага да се идентифицира по имената на счетоводните документи. По правило при този тип счетоводни сметки името на документа започва с думата „разплащане“ (например „разплащания с персонал“, „разплащания с бюджета“ и др.). Те също така служат за показване на всички изчисления с различни видовеконтрагенти (активни и пасивни), да отчитат информация за вземания и задължения, да следят резултатите от деловодството на компанията, нейните печалби или загуби.

Тоест и активите, и пасивите на предприятието се записват по активно-пасивни сметки. Те се характеризират с характеристиките както на активните, така и на пасивните счетоводни сметки.

Примери заактивен пасивен:

60 "Разплащания с доставчици", 62 "Разплащания с клиенти", 76 "Разплащания с различни длъжници и кредитори", 90 "Продажби", 91 "Други приходи и разходи", 99 "Печалби и загуби" и др.

Пример - акаунт 62 активен ли е или пасивен?

Когато стоката бъде продадена на купувача, възниква вземането на купувача към организацията, което е актив, отразяваме появата му по дебита на сметка 62, когато купувачът плати дълга, ще въведем сумата за погасяване в кредита сметка 62. Виждаме, че появата на актив се отразява в дебит, а намаляването му в кредит, се оказва, че за сметка. 62 характеристиките на активните сметки са изпълнени.

Да вземем друга ситуация, купувачът прехвърля авансовото плащане на организацията, докато организацията не изпрати стоките срещу това плащане, тя ще бъде кредитирана на купувача. Появата на този дълг (тоест получаване на аванс) ще отразим върху кредитната сметка. 62. В момента на изпращане на стоката до купувача, дължимите сметки ще намалеят, като същевременно ще се направи запис по дебит 62. Тоест ще отразим появата на задължение (дълг) като заем и неговото намаление - като дебит. Оказва се, че сметка 62 се подчинява на правилата, характерни за пасивните сметки.

Въз основа на това можем да заключим, че сметка 62 е активно-пасивна, тъй като се характеризира с характеристиките както на активни, така и на пасивни сметки, в нея се водят записи както на активи, така и на пасиви.

Синтетичен и аналитичен

Според степента на детайлност на цялата счетоводна информация те се делят на синтетични и аналитични.

Синтетиченсчетоводните сметки предполагат обобщено описание на данните, в което цялата информация е представена кратко и без пояснения. За въвеждане на допълнителна информация в документа се използват подсметки. Подсметката е компонент на синтетична сметка. Счетоводството се извършва в парично изражение.

За повечето високо ниводетайлно използване аналитиченакаунти, в които необходимите данни се показват подробно, включително всички необходими елементи и нюанси. При аналитичните сметки счетоводството може да се извършва в други еквиваленти: в килограми, метри, литри, парчета и т.н., както е удобно за счетоводителя.

Например една организация има акаунт. 41, който отчита стоките ( различни видовезърнени храни) в обобщена форма в рубли. За синтетичен брой. За улеснение са открити 41 аналитични сметки „Крупа просо”, „Крупа манна” и други, по които счетоводството се води в килограми.

Какви други видове сметки има?

В съответствие с икономическото съдържание те се подразделят на сметки за активи, източници на образуване на активи и стопански операции. Те показват всички видове активни фондове, както и тези капитали, които са предназначени за последваща продажба. Показват се сметки източници на формиране на активи, съдържат информация за всички начини, откъдето идват средствата, включително собствен доход и заемен капитал. Бизнес акаунтите включват в своята структура всички данни за финансова печалбапредприятия, както и информация за разходите на предприятието за различни цели.

Според последователността на индикация в сметките сметките се разделят на номиналени задбалансово.

Според предназначението и структурата си те могат да бъдат основни, регулаторни, бюджетно-разпределителни, оперативни, финансово ефективни и др.

Характеристики на използването на задбалансови сметки

Често по време на работа предприятията трябва да извършват операции за регистриране на движението и съхранението на имущество, което не им принадлежи. Освен това е необходимо да се водят записи на сделки, свързани с изпълнение на изискванията и задълженията към партньорите. За тези цели се използват задбалансови (задбалансови) сметки.

Задбалансовите сметки са предназначени за отчитане и вписване на информация за материални активи, които не принадлежат на икономически субект и са временно на негово разположение. Също така задбалансовите сметки се използват за контрол на определени видове финансови транзакции. Името им подчертава, че са извън равновесие и не се зачитат в него.

Необходимостта от отделно отчитане на стойности, които не принадлежат на икономически субект, се обяснява с факта, че в основния баланс само собствени средстваи източниците, които ги формират. Ако стойностите, които не му принадлежат, се отразят в баланса на предприятието, се оказва, че те се отчитат два пъти: от собственика и от временния собственик. Това ще противоречи на законодателството и ще изкриви реалното финансово състояние на предприятията.

Основното предназначение на задбалансовите сметки

- контрол върху използването и безопасността на материалните активи, които се намират в предприятието под наем, сигурно съхранение, прехвърлени за монтаж, обработка и други подобни цели

- отчитане на условни права или задължения на предприятие икономическа дейност

- контрол на съответните видове бизнес транзакции

- предоставяне на изчерпателна информация за средства извън баланса за целите на управлението, както и възможност за оценка на финансовото състояние на компанията.

Задбалансовата сметка има традиционна, макар и леко опростена структура. Той отразява началния баланс, получаването и отписването на материалните активи през месеца, крайния баланс.

Видове задбалансови сметки

В съответствие със сметкоплана, одобрен със заповед на Министерството на финансите от 31 октомври 2000 г. N 94n (изменен от 11.08.2010 г.), няколко основни типа задбалансови сметки се използват за организации и предприятия на Русия. Федерация, които са изброени по-долу.

Задбалансовите сметки включват:

001 Наети дълготрайни активи. Задължително се въвежда информация за наетите дълготрайни активи. Тези средства се отчитат в съответствие с оценката, използвана в съществуващите лизингови договори.

002 "Описи, приети за съхранение." Тази задбалансова сметка служи за въвеждане на информация за материални ценности, за които по една или друга причина не е извършено плащане или временно прието в баланса.

003 "Материали, приети за обработка". Той е предназначен да показва наличността и движението на суровини или материали, взети за преработка и неплатени от производителя. Счетоводството се извършва по цени, отразени в съответните договори.

004 „Стоки, приети за комисионна“. Използва се от организации, които приемат стоки за комисионна в съответствие с договора. Счетоводството се извършва по цени, определени с приемо-предавателни актове.

005 „Оборудване, прието за монтаж“. Задбалансовата сметка се използва от организациите изпълнители за отразяване на информация за всички видове оборудване за монтаж, която е предоставена от клиента.

006 „Формуляри строга отчетност". Показва наличните и издадени за отчетните форми за сертификати, дипломи, сезонни карти, билети, касови бележки и други подобни формуляри за отчети. Сметките се поддържат на конвенционални цени. Всеки тип бланки се отчита отделно.

007 „Дълг на неплатежоспособни длъжници, отписан на загуба“. Тук можете да намерите информация за отписани задължения. Такива сметки се поддържат пет години след отписване на задълженията, за да се контролира възможността за погасяване при промяна на платежоспособността на кредитополучателите.

008 „Обезпечение на задължения и получени плащания”. Съдържа информация за наличието и движението на средствата, получени като гаранции за обезпечаване на задължения, както и гаранции, получени за стоки, прехвърлени на други организации. Размерът на гаранцията за счетоводство се определя от условията на договора.

009 „Обезпечение за издадени задължения и плащания”. Отразява средства, издадени като гаранции за обезпечение.

010 „Амортизация на дълготрайни активи”. Тази задбалансова сметка е предназначена за обобщаване на данни за движението на сумите, отразяващи амортизацията на обекти. жилищен фонд, озеленяване, пътни съоръжения и други подобни, както и дълготрайни активи (в случай на организации с нестопанска цел). Амортизацията се начислява в края на годината в размер на амортизационните отчисления.

011 „Дълготрайни активи, отдадени на лизинг”. Служи за показване на данни за обекти, класифицирани като ДМА и отдадени на лизинг. Използва се в случаите, когато според условията на споразумението имуществото трябва да бъде отразено в баланса на лизингополучателя. Отчитането се извършва в цените, посочени в договора за наем.

В допълнение към горното, списъкът на задбалансовите сметки може да бъде допълнен от самата организация, в съответствие със спецификата на нейната дейност. Това трябва да бъде отразено в счетоводната политика.

За някои видове стопански субекти се използват малко по-различни задбалансови сметки. И така, Заповед на Министерството на финансите на Руската федерация № 157n определя сметкоплан за държавните и местните власти, извънбюджетни средства, институции за наука и образование, правителствени агенции... Този план идентифицира двадесет и шест вида задбалансови сметки, които могат да се използват от тези организации при необходимост.

Научете се да съставяте счетоводни записи

Във всяко предприятие в хода на дейността си има много бизнес транзакции, които трябва да се вземат предвид в счетоводството. За тяхното счетоводство има счетоводни сметки. Транзакцията се осчетоводява в счетоводните сметки с помощта на осчетоводяване. Какво е окабеляване? Как се изготвят счетоводни записвания? Какъв е принципът на двойно вписване в счетоводството?

Същността на двойното влизане

В момента на всяка транзакция има промяна в средствата и източниците на предприятието, които се записват в сметките. Всяка транзакция засяга две сметки, като сумата на транзакцията се отразява едновременно в дебита на едната и кредита на другата. Това е методът на двойно влизане.

пример:

Нека обясним принципа на двойното влизане с прост пример. Да вземем всяка транзакция, например получаването на пари в брой от клиент на касата. В този случай има едновременно увеличение на парите в касата и намаляване на дълга на купувача. Паричните средства се отчитат по сметката. 50 „Каса”, всички разплащания с клиенти се отразяват в сметката. 62.

Съгласно принципа на двойното вписване трябва да отразим това събитие в две сметки: 50 „Каса“ и 62 „Разплащания с клиенти“. Получената сума трябва да бъде отразена в дебита на единия и кредита на другия.

Паричните средства са актив на компанията, увеличението на актива се отразява в дебита на сметката, тоест получената сума трябва да бъде отразена в дебита на сметката. 50

Дългът на купувача също е актив; намалението на дълга се отразява в кредитната сметка. 62.

Тоест бизнес транзакция - получаването на пари в брой от купувача в счетоводството се отразява чрез едновременно двойно записване на дебит 50 и кредит 62. Вписването се извършва за същата сума в сумата на получените пари.

Концепция за счетоводно вписване

Двойното записване в счетоводството е осчетоводяване, или по-скоро индикация на сметки, по чийто дебит и кредит е направено вписване за сумата на операцията.

Вземете примера по-горе, направихме едновременно вписване на дебит 50 и кредит 62, запис от типа Дебит 50 Кредит 62 ще бъде осчетоводяване. За удобство е сведен до тип D50 K62.

Двете сметки, които участват в счетоводното записване, се наричат прихващане. А самата връзка между тези сметки се нарича кореспонденция на счетоводни сметки.

Примери:

Ето още няколко примера счетоводни записвания:

D10 K60 - взети са предвид материали от доставчика.

D70 K50 - заплата, изплатена на служителя.

Д71 К50 - пари в брой, издадени срещу сметка на служителя.

D20 K10 - материали, пуснати за производство.

Как да окабелите в три лесни стъпки

Всеки ден в предприятието се извършват множество бизнес транзакции, за всяко се изготвят съответни първични документи. Въз основа на тези документи осчетоводяването вече ще бъде извършено. За да отчетете правилно сумата на транзакцията, трябва да можете правилно да съставяте транзакциите.

За начинаещ счетоводител изготвянето на счетоводни записи често причинява много трудности и напразно. Доста е лесно да направите окабеляване, как да направите правилно окабеляването?

Има три лесни стъпки, които да следвате:

- Стъпка 1 - Определете кои счетоводни сметки участват в операцията, за това се взема работен план на сметки и от него се избират подходящи сметки

- Стъпка 2 - Определете на коя сметка трябва да бъде дебитирана сумата на транзакцията и коя сметка да бъде кредитирана

- Стъпка 3 - Извършете едновременно двойно въвеждане на тези сметки

Нека да разгледаме тези стъпки с помощта на пример.

Пример за съставяне на счетоводни записи

И така, в предприятието е настъпило събитие, например стоките са пристигнали от купувача. Как да направя публикация?

Анализираме операцията - стоките са пристигнали от купувача, което означава, че в складовете има повече стоки, докато организацията започна да брои дълга към доставчика. Освен това размерът на дълга е равен на стойността на доставените стоки.

- Етап 1- Трябва да изберете 2 акаунта, които участват тук:

- стоката се осчетоводява по сметката. 41 "Продукти";

- всички взаимоотношения с доставчици се осъществяват по сметката. 60 „Разплащания с доставчици”.

По този начин сумата на транзакцията трябва да бъде отразена в две сметки: 41 и 60. - Стъпка 2- Продуктът е актив на предприятието. Разписката на стоки е увеличение на актив. В активния акаунт. 41-вото увеличение на актива се отразява в дебит.

Дългът към доставчика е задължения (пасив), появата на дълг означава увеличение на задължението. По активно-пасивна сметка 60 увеличението на задължението ще бъде отразено в кредита. - Стъпка 3- Извършваме осчетоводяването на принципа на двойно вписване - въвеждаме сумата в дебит 41 и кредит 60 - получаваме осчетоводяване от типа D41 K60.

Концепцията за счетоводната политика на предприятието

Организациите, предприятията и другите стопански субекти се различават по форма на собственост, структура на активите, брой служители и други характеристики. В такава ситуация е невъзможно да се прилагат строги единни стандарти за организиране на счетоводството към всички участници в икономическата дейност. Поради това се наложи да се разграничат методите на счетоводни дейностиза различни видове предприятия. Така се появи концепцията за счетоводната политика на стопанския субект.

Счетоводната политика е набор от методи за организиране на счетоводството икономически субект... С други думи, федералните стандарти позволяват различни видове форми на счетоводни документи и организация на счетоводството, от които всеки субект избира най-подходящите методи за своята дейност. Тези методи включват различни варианти за групиране и оценка на дейността на предприятието, изплащане на стойността на неговите активи, осигуряване на документооборота, провеждане на инвентаризация, използване на сметки, счетоводни регистри и др.

Счетоводната политика се утвърждава със заповед на ръководителя, която може да бъде съставена по следния модел:

Кой формира счетоводната политика на организацията

Счетоводната политика на предприятието се регулира от Федерален закон № 402-FZ от 6 декември 2011 г. (член 8), изменен от 18 юли 2017 г. и Счетоводната политика на организацията (PBU 1/2008). Според тези регламенти, счетоводната политика трябва да бъде разработена от главния счетоводител (или друго лице, упълномощено да поддържа счетоводна документация) и одобрена от неговия ръководител.

Закон № 402-FZ отменя използваните по-рано стандартни форми на първична документация, сега такава документация се одобрява и от ръководителя на предприятието. В същото време списък на задължителни елементи... В клауза 4 на чл.8 се посочва, че при липса на приет федерални стандартисчетоводни методи за конкретен тип обект, последният може самостоятелно да разработва такива методи в съответствие с изискванията на законодателството и съществуващите стандарти.

Разработване на счетоводната политика на предприятието

Регламент PBU 1/2008 изяснява организацията на счетоводните политики по-подробно. И така, параграф 5 въвежда имплицитни допускания:

- активите и пасивите на предприятието са отделени от активите и пасивите на неговите собственици (и активите на други организации)

- организацията ще извършва непрекъсната дейност в дългосрочен план и изпълнението на задълженията й ще бъде гарантирано

- ще бъде осигурена последователна годишна счетоводна политика

- фактите от икономическата дейност на организацията съответстват на отчетния период, в който са възникнали, независимо от момента на получаване на средствата.

Параграф 6 от PBU определя общите принципи на счетоводната политика, които трябва да гарантират:

- изчерпателно показване на всички факти от икономическата дейност

- своевременно вписване на тези факти в счетоводни документи

- приоритет на признаване на всички разходи и задължения пред възможни приходи и стойност на активите

- приоритет на икономическия компонент на икономическата дейност пред нейната правна форма

- съответствие на резултатите от аналитичното счетоводство със синтетичните счетоводни сметки в последния ден на периода

- рационалност на счетоводството в съответствие с вида на дейността и размера на организацията.

Точка 4 от Наредбата въвежда основните раздели на счетоводната политика, които съставляват структурата на счетоводните дейности. Ръководителят на организацията трябва да бъде одобрен от:

- счетоводен сметкоплан (синтетични и аналитични сметки).

- форми на първична документация, счетоводни регистри и вътрешна отчетност

- методика за инвентаризация на активите и пасивите на организацията

- опции за измерване на тези активи и пасиви

- процедурата за документооборот и обработка на информация

- методи за контрол на икономическата дейност

- други документи, регламентиращи счетоводството на конкретно дружество.

Третият раздел на Правилника PBU 1/2008 е посветен на промяна в счетоводната политика... Допустимо е в три случая:

- промени във федералното законодателство и разпоредбите за счетоводството

- развитие от организацията на по-напреднали и ефективни начиниводене на записи

- значителна реорганизация, промени в обхвата на предприятието.

Въвеждането на нова счетоводна политика трябва да се извърши основно от началото на отчетния период. Изисква се одобрение нова структурасчетоводство по съответните заповеди на ръководителя на предприятието. Възможните финансови последици от такава промяна трябва да бъдат отразени във финансовите отчети.

Ръководителите на много организации подценяват значението на връзката между счетоводната политика и резултатите на предприятието. Правилната счетоводна политика има положителен ефект върху себестойността на продукцията, брутната печалба и други показатели финансова ситуацияорганизации. При липса на ефективни счетоводни политики това е невъзможно сравнителен анализдейността на предприятието в различни периоди, а също така сравняваме получените резултати с показателите на други подобни предприятия.

Изтеглете проба

Счетоводна политика за 2017 мостра безплатно изтегляне за ОСНО - линк.

Малки предприятия

Организациите и индивидуалните предприемачи могат да бъдат класифицирани като малки предприятия, ако за тях са изпълнени критериите, установени от член 4 от Федералния закон № 209-FZ от 24.07.2007 г. Тази статия, на първо място, казва, че малките предприятия включват търговски организации, IP, фермии потребителски кооперации, при спазване на критериите, посочени в този член.

На 30 юни 2015 г. влезе в сила Федерален закон № 156-FZ от 29 юни 2015 г., който направи някои промени в критериите за определяне на субект за малък бизнес. Съществуващите днес критерии, както и промените, въведени от новия закон, ще бъдат разгледани по-долу.

Малките предприятия могат да водят опростени счетоводни записи, да подават опростени финансови отчети, да прилагат опростена процедура за касова дисциплина.

Критерии за малкия бизнес през 2015 г

Критерий 1 - Среден брой служители

Предприятия не надвишава 15 души, то предприятието принадлежи към микропредприятия (вид малки стопански субекти).

Ако средният брой служители не надвишава 100 души, тогава организацията или индивидуалният предприемач могат да бъдат класифицирани като малки предприятия.

Ако средният брой служители над 100, но не повече от 250 души, то предприятието принадлежи към средния бизнес.

Средният брой се взема за изминалата календарна година.

Промяна 2015 г.:съгласно новия закон едно предприятие може да бъде класифицирано като малък бизнес, ако дадено условиеизпълнявани три години подред (преди това бяха достатъчни 2 години). Организация или индивидуален предприемач ще престане да бъде малък, ако средният брой надвишава 100 души за 3 последователни години.

Критерий 2 – Приходи от продажба на стоки или услуги

Съществува гранична стойностприходи от продажба на стоки и услуги, което прави разлика между малки и средни предприятия.

Ако приход за календарна година без данък добавена стойност не надвишава 60 милиона рубли., предприятието се счита за микропредприятие.

Ако приходите не надвишават 400 милиона рубли. за една година, тогава това е малък бизнес.

Ако приходите не надвишава 1 милиард рубли., тогава предприятието се счита за средно.

Граничните стойности на приходите се определят от правителството на Руската федерация.

Промяна 2015 г.:за да се класифицира организация или индивидуален предприемач като малък бизнес, този критерий трябва да бъде изпълнен най-малко три години подред (преди това беше 2 години). Организация или индивидуален предприемач ще може да загуби статута на малко предприятие само ако приходите надвишават лимита за три последователни години.

Критерий 3 - дял на участие в уставния капитал

Организация или индивидуален предприемач може да бъде класифициран като субект на малък бизнес, ако в уставния капитал на организацията:

- дял на държавата, съставните образувания на Руската федерация, Московска област, благотворителни и други фондации, обществени и религиозни организации не повече от 25%

- дял на други организации, които не са малки, не повече от 49%(преди това беше 25%)

- дял на чуждестранни организации не повече от 49%(преди това беше 25%)

Въз основа на материали: buhs0.ru

Поздрави, скъпи приятели! Парите обичат да броят, нали? Знаеш ли, че ако продължиш семеен бюджет, тогава можете да спестите много? Счетоводството е просто незаменимо, за да държи всичко под контрол, както в лоното на семейството, и в организацията ... Ако търсите книга за самопомощ Счетоводство за манекени, която да прочетете с прости думиза сложната концепция на счетоводството, заповядайте! Тази статия е точно такава.

Запознайте се: най-старата професия на земята - счетоводител!

Разбира се, с най-древната професия, малко пресилено. Знаете ли обаче, че още през 15-ти век италианците, а именно монасите, изобретяват един от основните принципи на счетоводството? Да, да, така че омразният метод на двойно влизане е описан за първи път от италианския монах Лука Пачоли. Принципът на двойното влизане не се е променил ни най-малко през последните 500+ години. Счетоводството е обобщение на цялата налична финансова информация, независимо дали е семейство или цяло огромно предприятие. Ако разгледаме счетоводството конкретно в предприятието, то се извършва или от самия директор, или от главния счетоводител. Ако компанията е малка и не се нуждае от главен счетоводител, тогава те използват услугите на трети страни, т.е. получавате аутсорсинг услуги. Между другото, знаеш ли какво е? Съветвам ви да научите повече. Аутсорсингът е нещо, което също може да ви помогне да спестите много.

Какъв е предметът на счетоводството? На първо място, това са цялата собственост на компанията и дори нейните задължения. Така че дълговете на компанията, както и очакваните постъпления от контрагенти, също ще бъдат включени в баланса.

Защо трябва да водите счетоводство? Счетоводството е едно от най-важните подразделения в една компания и ако можете да се справите без маркетингов отдел, значи никой уважаващ себе си предприемач не е отишъл далеч без счетоводител. Дори в семейния кръг е прието да се броят парите, какво да кажем за мястото, което е вашият втори дом? Преместихте ли се вече на работа? Незабавно ви лиши от вашата премия!

Счетоводните цели включват:

- изготвяне на пълна картина на дейността на предприятието;

- минимизиране на отрицателните показатели на икономическата активност;

- търсене на резерви;

- контрол върху спазването на законодателните норми;

- контрол върху използването на ресурсите в организацията.

Какво включва счетоводството?

Счетоводството в предприятието се извършва с помощта на добре познатата програма 1C: Счетоводство. Освен това счетоводителят трябва да е запознат с управлението на документи, както и да може да използва интернет банкиране. Като цяло всички счетоводни проблеми могат да бъдат решени по следния начин:

- Документиране... Документът е потвърждение, че бизнес сделката е извършена. Правилно оформеният документ е потвърждение, че във фирмата работят професионалисти.

- Оценка... Оценяването е израз на транзакция в нейния паричен еквивалент, т.е. всяка бизнес сделка трябва да има стойност.

- Двойно влизане... Съветвам ви да се запознаете с дебит и кредит, ако все още не сте се запознали с тези двама господа. Всяка операция трябва да бъде дублирана, за да можете да проверите точността на данните. Какво е дебит и кредит в счетоводството, можете да знаете повърхностно, освен ако, разбира се, не сте счетоводител.

- Изчисления... Тук можете да направите без излишни обяснения. Счетоводството по ваши думи е изчисление, извършено от счетоводител.

- Баланс- основният документ в счетоводството. Може да бъде поискано както от данъчната служба, така и от контрагентите и винаги трябва да сте готови.

- Отчитане- определени показатели, групирани с помощта на таблици за конкретен отчетен период. Между другото, вече е възможно да подавате отчети в данъчната служба онлайн, ако компанията е имала електронен цифров подпис.

Такъв момент в счетоводството като сметкоплан се откроява. Сметкопланът е цяла система, според която транзакциите се записват и групират в счетоводството. В допълнение към изброените счетоводни компоненти, заслужава да се отбележи, че той се основава на няколко принципа. И така, основният принцип е принципът на периодичността, т.е. изготвяне на отчети за месец, тримесечие, полугодие и година. Това ви позволява да сравнявате показатели за различни периоди и да видите развитието или, напротив, спада на дейността на компанията в динамика.

Поверителността е вторият принцип на счетоводството. Преобладаващото мнозинство от компаниите се придържат към принципа, че данните от баланса на организацията са строго поверителни и е забранено разкриването им. Изключение правят определена част от организациите с нестопанска цел.

Вече засегнахме третия принцип – това е паричното измерение, т.е. всяка бизнес сделка в компанията трябва да има стойност.

Отделно бих искал да подчертая специален нюанс в счетоводството, а именно документацията.

Документите са основата за правене на бизнес и именно с тях се регистрират всички сделки.

Документът е доказателство, а доказателствата обичат реда. Всеки счетоводител плаща Специално вниманиеподдържа архиви, както в печатен, така и в електронен вид, както и знае кои документи са правно обвързващи и кои не.

Правна сила има само документацията, върху която всички данни са правилно поставени. Например, ако няма подпис върху която и да е първична документация, тогава ще бъде невъзможно да се вземе предвид.

Организационна форма и счетоводство

Дори не е нужно да се обръщате към учебниците "Счетоводство от нулата", за да определите дали имате нужда от него или не. Така че, в зависимост от формата на организация, компанията може да води пълно или опростено счетоводство. Разбира се, изборът на работа като индивидуален предприемач, LLC или дори акционерно дружество зависи не само от бъдещата форма на счетоводство, но би било хубаво да се запознаем с разликата, която сега ще направим. IE е форма на организация на предприемаческа дейност, при която не се създава юридическо лице. Индивидуалният предприемач е на първо място физическо лице, което извършва дейност с цел печалба. Индивидуалният предприемач не може да има собственост отделно от физическо лице и следователно, ако фалира, тогава всички ще трябва да плащат, до последната нишка.

LLC и АД са организации и носят отговорност с капитала си, а не с имуществото на учредителите. Също така разликата е в това колко хора могат да участват пряко в управлението. Освен това организирането на AO е малко по-трудно.

Пълноценното счетоводство се поддържа само в LLC и JSC, което предполага наличието както на баланс, така и на показатели за печалби и загуби, както и на пълноценен архив. Индивидуалните предприемачи, в съответствие с Федералния закон № 402-FZ, имат право да не поддържат пълноценни счетоводни записи. Въпреки това, не бъркайте счетоводството с неговия данъчен братовчед, тъй като индивидуалният предприемач все още трябва да подава отчети до Федералната данъчна служба.

Сроковете за подаване на отчети се определят от избраната данъчна система. Най-често индивидуални предприемачиизберете опростена система за данъчно облагане, но можете да изберете UTII, Единен селскостопански данък и дори патент. Като правило, за справка данъчно счетоводствоИндивидуалният предприемач е длъжен да наеме счетоводител, освен ако, разбира се, не може сам да води записи.

Помислете за отчитането на индивидуален предприемач по-подробно

Първото и най-важно изисквано спешно решение е наемането на работници. Готови ли сте да станете работодател и да отговаряте за своите подопечни? Много е трудно да носиш отговорност за официално подредените хора във вашето IP.

След наемане на служители счетоводният отдел на индивидуален предприемач напълно се променя. Така за даден период от време за 1 отчетна година ще трябва да подадете до 7 отчета, вкл. Пенсионен фонд, ДОО и, разбира се, данъчната служба. И повярвайте ми, представянето на средния брой служители е най-безобидното нещо, което трябва да направите.

Че индивидуален предприемач и LLC трябва да спазват сроковете за отчитане, в противен случай съществува риск от глоби (има ли нужда от това?). Неустойки, просрочени задължения, блокиране на разплащателната сметка... Какви лакомства не сервират на нашата счетоводна маса от щедрата данъчна служба.  Независимо дали ще водите счетоводство самостоятелно или с помощта на счетоводител, съветвам ви да го вземете максимално сериозно. Използвайте специални софтуер(1C, например), а също така запазете всички документи, с които трябваше да работите.

Независимо дали ще водите счетоводство самостоятелно или с помощта на счетоводител, съветвам ви да го вземете максимално сериозно. Използвайте специални софтуер(1C, например), а също така запазете всички документи, с които трябваше да работите.

Надявам се да сте доволни от статията. Може би вече сте опитен счетоводител и имате с какво да допълните скромния ми преглед? В очакване на вашите коментари. До следващия път!

P.S. Гледайте видео за счетоводството, обяснете добре и ясно.

Поздрави, технически експерти.

ВЪПРОС. Понятието за икономическото счетоводство и неговата структура

Счетоводство е система за наблюдение, измерване, регистриране на факти и явления, свързани с всяка дейност. Бизнес счетоводство - Това е счетоводството на икономиката или счетоводството на стопанските дейности.

За това в бизнес счетоводството се използват няколко вида измервателни уреди: натурални, трудови и парични

Естествено метри характеризират счетоводните обекти по тегло, дължина, площ, количество. Като естествени измервателни уреди се използват тонове, килограми, метри, парчета и др. С тяхна помощ се извършва количествено отчитане на произведените продукти, входящи инвентар и др.

Ориз. 1.1. Видове бизнес счетоводни измервателни уреди

Труд метри ви позволяват да следите изразходвания труд и се изразяват в единици време, например работни дни, часове, минути. Трудовите измервателни уреди се използват за регистриране на производителността на труда, производствените норми и заплатите.

Пари в брой метри са универсални и обобщаващи. Чрез паричните мерки са представени всички икономически процеси и обекти, които са били изразени в натурални и трудови мерки. В Руската федерация националните парични единици - рубли и копейки - се използват като парични мерки.

Видове бизнес счетоводство

Решението на предизвикателствата пред съвременното счетоводство е осигурено от три вида бизнес счетоводство: оперативни, статистически и счетоводни (фиг. 1.2).

Оперативен счетоводствосе използва за ежедневно, ежедневно управление и управление на предприятието и предоставя информация за определени факти от стопанската дейност. Оперативното счетоводство включва например отчитане на работно време, доставка на продукти и др.

Обхват на приложение статистически

счетоводствоможе да бъде отделно предприятие, отрасъл на икономиката и цялата икономика като цяло. Статистическото счетоводство, или статистиката, изучава явления, които са масови в областта на икономиката, науката, културата, образованието и др.

Ориз. 1.2. Видове бизнес счетоводство

Счетоводство счетоводствозаема специално място в икономическата счетоводна система и за разлика от други видове счетоводство:

строго документирано - специално изготвен документ трябва да служи като основа за всяко счетоводно вписване;

е непрекъснат и непрекъснат във времето, тъй като при водене на счетоводство е необходимо да се регистрират всички, без изключение, факти от икономическата дейност;

отразява всички обекти и стопански сделки в допълнение към натуралните и трудови мерки в единна парична стойност;

извършва във всяко предприятие, извършващо стопанска дейност, т.е. ограничено е от рамката на отделно предприятие;

извършва се от специална служба на предприятието - счетоводство;

строго регламентирани от закони и наредби.

По този начин, Счетоводствосъбира, регистрира и обобщава информация за стопанската дейност на предприятието чрез непрекъснато, непрекъснато и документално отчитане на всички стопански операции в единен паричен уред.

ВЪПРОС. Счетоводство и неговите функции.