Предмет на финансовото счетоводство са. Счетоводство. Основните задачи на счетоводството са

Счетоводствое подредена система за събиране, регистриране и обобщаване на информация в парично изражение за имуществото, задълженията на организацията и тяхното движение чрез непрекъснато, непрекъснато и документално отчитане на всички бизнес транзакции.

Счетоводството в съответствие със закона за счетоводството може да се извършва: от главния счетоводител, нает от компанията за трудов договор, генерален директорпри липса на счетоводител, счетоводител, който не е основният, или организация на трета страна (счетоводна поддръжка).

Счетоводни обекти

Обекти счетоводствоса собственост на организацията, техните задължения и бизнес транзакцииосъществявани от организации в хода на тяхната дейност.

Основните задачи на счетоводството

Основната задача на счетоводството е формирането на цялостен и достоверна информация(счетоводни отчети) за дейността на организацията и нейното имуществено състояние, необходими за вътрешни потребители на финансови отчети - мениджъри, основатели, участници и собственици на имуществото на организацията, както и външни - инвеститори, кредитори и други потребители на финансови отчети, въз основа на което става възможно:

предотвратяване на отрицателни резултати икономическа дейносторганизации;

идентифициране на резерви за обезпечение във фермата финансова устойчивосторганизации;

контрол на спазването на законодателството при изпълнението на стопански операции от организацията;

контрол върху осъществимостта на стопанските операции;

контрол на наличността и движението на имущество и задължения;

контрол върху използването на материални, трудови и финансови ресурси;

контрол на съответствието на дейностите с утвърдени норми, стандарти и разчети.

Основни елементи на счетоводния метод

Счетоводните задачи се решават с помощта различни начинии техники, чиято съвкупност се нарича счетоводен метод, който включва следните основни елементи:

Документация - писмено удостоверение за извършена търговска сделка, което придава правна сила на счетоводните данни;

Оценката е начин на изразяване Парии техните източници в парично изражение;

Счетоводство: подробности за счетоводител

- Счетоводни политики за счетоводни цели: какво да вземете предвид през 2020 г.?

Изисквания, установени от законодателството на Руската федерация относно счетоводството, федерални и (или) секторни ... изисквания, установени от законодателството на Руската федерация относно счетоводството, федерални и (или) ... правото на избор на отделни елементи на счетоводството държавна помощ, необходимостта да се отрази ... се отчитат съгласно правилата на други счетоводни стандарти. Идентифицирането на счетоводни обекти на лизинг ... предоставя правото на избор на отделни елементи от счетоводството на държавните помощи, съответно имате нужда ...

- Счетоводна политика на здравните заведения - 2020: организация на счетоводството

Трябва да се основава на федерални счетоводни стандарти "Запаси", "Резерви", "Дългосрочни договори", "Непроизводени ... трябва да се основават на федерални счетоводни стандарти" Запаси "," Резерви "," Дългосрочни договори "," Непроизведени ... тези по пътя са отразени в счетоводството в предоставената оценка правителствен договор... регулаторни правни актове, уреждащи счетоводството и изготвянето на счетоводни (финансови) отчети ...

- Отражение в счетоводството на ваканциите за сметка на резервите

Формиране на транзакции в счетоводството в документа Отражение на заплатите в счетоводството на програмата „... за сметка на задължения, предварително формирани в счетоводството. Такива суми в ... начислени срещу пасивите, формирани в счетоводните записи. Такива суми могат да съответстват ... на документа "Отражение на заплатите в счетоводството" могат да бъдат зададени автоматично, и ... формирането на постинги, отразяващи отпуска в счетоводството, разликите между видовете транзакции Годишни ...

- Счетоводство за покупка на недвижим имот по споразумение за прехвърляне на права върху искове за дялово участие в строителството

Под наем)? Как да се вземе предвид в счетоводството на организацията ( обща системаданъчно облагане) апартамент ... .2012 N 12AP-7339/12). Счетоводство Придобити права на участник в строителството (права ... .1.8 "Счетоводни правила дългосрочна инвестиция"(писмо от Министерството на финансите ... актове за приемане и предаване на апартаменти, разпореждането на организацията трябва да бъде отразено в счетоводните записи ...

- Счетоводни регистри под формата на електронни документи

Попълвате ли? Ако се формират счетоводни регистри (първични счетоводни документи) ... 11 Инструкция № 157n счетоводни регистри се съставят съгласно еднакви форми, ... (консолидирани) счетоводни документи, счетоводните регистри се съставят под формата на електронен документ ... в рамките на документооборота по честотата на формиране на счетоводни регистри (дневници на транзакции) на ... са отразени в електронния счетоводен регистър от лицата, отговорни за поддържането ...

- Има ли разлики между FSBU 25/2018 „Лизингово счетоводство“ и МСФО 16 „Лизинг“?

Одобрен е федералният счетоводен стандарт FSBU 25/2018 "Счетоводно отчитане на лизинг", който пое ... разработването на счетоводна политика за руското счетоводство? Похарчихме сравнителен анализМСФО ... ако не са установени правила от FSBU по конкретен счетоводен въпрос. Ето защо...

- Документи и работен поток в счетоводството: проект на FSBU

Счетоводни документи; подписване и коригиране на счетоводни документи; съхранение на счетоводни документи; документооборот в счетоводството. Приложение на ... FSBU „Документи и работен поток в счетоводството ... записи по счетоводни сметки. Съхранение на счетоводни документи Процедурата за съхраняване на счетоводни документи е регламентирана от чл ...

- Промени в счетоводния закон

На което е поверено счетоводството. Ако счетоводството се прехвърли на друго лице (... счетоводството определя минимално необходимите счетоводни изисквания, както и приемливите счетоводни практики ... и счетоводните стандарти на индустрията, счетоводните и счетоводните правила се прилагат ... случаите, когато счетоводството и съхранението на счетоводни документи не са организирани от мениджъра ...

- Отчитане на обекти под наем в институции от 2018 г.

През годината счетоводството на отдадени под наем обекти се извършва в съответствие с Федерален стандартотчитане на ... промяната им разчети на разходитев счетоводството, кога предсрочно прекратяванедоговори за ползване ... нефинансови активикак независим обектсчетоводство и амортизация, начислена за това ... по споразумението - 360 000 рубли. В счетоводството между отчетен периодот ... институциите ще могат да отразяват иновациите в счетоводството едва след като се присъединят към тях с ...

- Капиталово строителство самостоятелно: отражение в счетоводството

Строителство. Как се отразява изпълнението на строителството в счетоводните записи? Организация ... строителство. Как се отразява изпълнението на строителството в счетоводните записи? Преди ... -3515 / 08 -C2). Счетоводство При отразяване в счетоводни транзакции, свързани с ... по-специално Наредбата за отчитане на дългосрочни инвестиции, одобрена с писмото на Министерството на финансите ... регулаторни документи, уреждащи процедурата за поддържане на счетоводството. И така, съгласно клауза 3 ...

- Възможно ли е да се сключи споразумение с организация за счетоводство, даващо й право да подписва документи?

Обосновка на заключението: Счетоводството и съхранението на счетоводните документи се организират от ръководителя стопански субект... между представителя и представлявания). Счетоводството е формирането на документирана систематизирана информация ... по договор за счетоводство са ограничени до счетоводните обекти, посочени по -горе. Съставяне ... към счетоводни регистри. Финансови отчети В организации, където счетоводството се води на ...

- Отговорност за нарушения от страна на служители на институциите на изискванията за счетоводство, изготвяне и представяне на финансови отчети

Счетоводни и (или) първични счетоводни документи; регистрация в счетоводните регистри на въображаем счетоводен обект ... притворен счетоводен обект; поддържане на бюджетни (счетоводни) сметки извън приложимите счетоводни регистри; липса на първични ... счетоводни документи и (или) счетоводни регистри ...

- Отражение в счетоводството на транзакции, свързани с ремонт на автомобил от организация на трета страна

Организация? Какъв е редът на отразяване в счетоводството на организацията на транзакциите, свързани с ... разходи. Съгласно Плана на сметките, финансовите и икономическите дейности на организациите и ... активите да се отразяват в счетоводството като част от запасите ... други разпоредби (стандарти) за счетоводството. Промяна в първоначалната стойност на дълготрайните активи ... с материал: - Енциклопедия на решенията. Отчитане на разходите за ремонт на дълготрайни активи ...

- За счетоводните стандарти „Счетоводни политики“ и „Събития след отчетна дата“

Те напълно дублират разпоредбите на Закона за счетоводството и инструкциите № 157n, тоест ... когато законодателството на Руската федерация относно счетоводството се променя, разпоредбите на федералните и (или) секторните ...

- Наем на крави: счетоводство

По отношение на конкретен обект на счетоводство метод на счетоводство се избира от методите ... установени от закона Руска федерацияотносно счетоводството, федералните и (или) ... Методологически препоръки "За счетоводството на дълготрайните активи в селскостопанските организации ... За одобряването на Счетоводния план за отчитане на финансово -икономическите дейности на предприятията ... Методически препоръкиотчитане на производствените разходи и ...

1. Цел и цели

Целизучаване на темата - формиране на разбирането на учениците за съвременната концепция за счетоводството финансово счетоводство.

Задачи:

Определяне на предмета, обектите на финансовото счетоводство, неговата роля и място в системата за управление на организацията;

Характеристики на потребителите на финансова счетоводна информация;

Разглеждане на организационно -правните форми на стопанските субекти, видове дейности и тяхното въздействие върху счетоводството

1.1 Счетоводно отчитане на финансовото счетоводство в информационната система за управление на икономиката на организацията.

1.2 Потребители на счетоводна информация.

1.3 Организационни и правни характеристики на предприятията и тяхното въздействие върху организацията на финансовото счетоводство в стопанските субекти.

3. Съдържание

1.1.Счетоводство финансово счетоводство в информационната система за икономическо управление на организацията

Счетоводството, заедно с оперативно-техническите и статистическите видове счетоводство, образува система от икономическо счетоводство.

Оперативно -техническото счетоводство е метод за непрекъснат мониторинг и контрол на отделни операции и процеси директно в хода на тяхното изпълнение. Тя ви позволява да получите необходимата информация за вземане на оперативни управленски решения, позволява ви да решавате несистемни управленски задачи.

Статистическото счетоводство е начин за наблюдение и контрол на масивни процеси и явления, протичащи в страната като цяло, в индустрията като цяло, в региона като цяло. Позволява ви да получите количествена и качествена оценка на голямо разнообразие от масови процеси и явления в областта на икономиката, науката, културата, социалната сфераи т.н.

Счетоводството е начин за наблюдение и контрол на финансово -икономическите дейности в отделните организации.

V съвременни условияпреходът на икономиката на Руската федерация към пазарни отношения и прилагането на интеграция в международната икономическа общност, ролята на икономическото счетоводство се преосмисля. Преди това икономическото счетоводство беше средство за централизиран държавен контрол върху дейността на организации, които бяха държавна собственост на y. Днес счетоводството се превръща в средство за ефективно управление на организацията.

Управлението на една организация е процес на координиране и регулиране на нейните дейности за постигане на поставената цел.

Предпоставка за този процес е присъствието необходимата информация, която се формира от различни служби на организацията. Най -важният от тях е счетоводният отдел, който извършва счетоводство на икономическите дейности на организацията. Счетоводството е единственият източник на документирана икономическа информация за текущите бизнес процеси, за състоянието на имуществото и задълженията на организацията, за финансови резултатинейните дейности.

Доскоро контролната функция беше управленската функция на счетоводния отдел. Изпълнявайки тази функция, счетоводният отдел по време на счетоводството следи за спазването на законосъобразността на стопанските сделки, правилата за получаване и разходване на материални запаси, правилното изразходване на ведомостите за заплати, спазването на паричната и финансовата дисциплина, спазването с установените правила и срокове на инвентаризация, своевременно събиране на вземания и погасяване на задължения и др.

V последните годинипри поддържане контролна функциязначимостта на информационната функция на счетоводството се увеличава значително. Днес счетоводството по право заема важно място в информационната система на предприятието. Обемът на счетоводството счетоводна информацияи изискванията към него от потребителите.

В съответствие с Федералния закон "За счетоводството" от 01.01.2001 г., № 000-FZ, счетоводството е подредена система за събиране, регистриране и обобщаване на информация в парично изражение за имуществото, задълженията на организацията и тяхното движение чрез непрекъснато, непрекъснато и документално отразяване на всички бизнес транзакции.

Това определение на счетоводството съдържа указание за информационната функция, която се превърна в една от най -важните. Акцентът върху тази счетоводна функция е направен в определенията, формулирани през различни периоди от време в различни страни... Например през 1941 г. Американският институт на дипломираните счетоводители определя счетоводството като изкуството на записване, класифициране и обобщаване на сметки чрез регистриране на транзакции и събития в парични единици, които имат поне в някаква част финансов характер, както и тълкуване на получени резултати. *

През 1970 г. Американският институт на дипломираните счетоводители посочи функцията на счетоводството - да предоставя количествена информация, главно от финансов характер, за стопанските субекти, за да използва тази информация за вземане на управленски решения. **

В икономическата литература има и други определения на счетоводството, които го подчертават. информационна функция... Според тях счетоводството е система, която измерва и прехвърля финансова информация за определен икономически субект и използва тази информация за направата си икономически решения... В тази връзка днес счетоводството се нарича „език на бизнеса“, универсалният език на бизнес комуникацията на участниците в развит пазар. Счетоводството е връзката между икономическите дейности и вземащите решения. Без счетоводство е невъзможно да се получи пълна и надеждна информация за икономическите процеси и финансовите резултати от дейностите, да се осигури контрол върху наличието на собственост и рационалното използване на всички видове ресурси, да се идентифицират своевременно недостатъците в икономическите дейности, идентифицират и мобилизират резервите и разработват мерки за тяхното използване.

В Руската федерация понастоящем такава задача на счетоводството като формиране на пълна и надеждна информация за дейността на организацията и нейното имуществено състояние, която е необходима за вътрешни и външни потребители на счетоводна информация, е заложена в закон.

Информацията за дейността на организацията, състоянието на нейните ресурси се съобщава на потребителите чрез изготвяне и разпространение на счетоводни отчети.

В страни с развита икономикав зависимост от състава и предназначението на счетоводната информация и отчетността, генерирана на нейната основа, се разграничават финансовото и управленското счетоводство.

Управленското счетоводство обхваща всички видове счетоводна информация, която се измерва, обработва и предава за вътрешно ползване от ръководството - вътрешни потребители. Финансовото счетоводство обхваща счетоводна информация, която освен че се използва вътрешно от ръководството, се съобщава на тези извън организацията - външни потребители.

Предмет на финансовото счетоводство са финансово -икономическите дейности на организацията като цяло.

Обектите на финансовото счетоводство са:

Имуществото на организацията, което му принадлежи въз основа на права на собственост, или получено за временно притежание или стопанско управление;

Собствени и заети източници за формиране на имуществото на организацията;

Бизнес транзакции, които са действия, които водят до промени в състава на имуществото на организацията или източниците на нейното формиране.

1.2 Потребители на счетоводна информация

Както е отбелязано в точка 1.1, счетоводството е най -сложното информационна система... Възникването и съществуването на такава система се дължи на нуждите на лица, които пряко управляват тази организация, и други свързани юридически и физически лица, тоест нуждите различни потребителисчетоводна информация.

Обичайно е всички потребители на финансова счетоводна информация да се разделят на външни (трети страни) и вътрешни.

Вътрешните потребители включват лица - служители на организация, които извършват дейността си в рамките на даден икономически субект и вземат управленски решения въз основа на счетоводна информация в рамките на тяхната компетентност. Вътрешните потребители включват ръководителя на организацията, ръководителите на нейното лице структурни единици, служители на икономически и технически служби, служители на организационни звена.

Външни (трети страни) потребители са физически и юридически лица, които са отделни по отношение на даден икономически субект, но използват информация за него в своите дейности. Те включват доставчици, кредитори, инвеститори, купувачи, правителство, обществеността. Външните потребители се класифицират като потребители на информация с пряк, непряк финансов интерес и без финансов интерес.

Външни потребители с пряк финансов интерес са тези, чиито решения зависят от финансовите резултати на организацията. Тези потребители включват основатели, собственици, кредитори, кредитори и др. За да вземат управленски решения, те се нуждаят главно от документи за финансова отчетност, въз основа на които правят изводи за финансовото състояние на организацията, нейната ликвидност и платежоспособност.

Външни потребители с непряк финансов интерес и без финансов интерес са тези, чиито решения не зависят от финансовите резултати на организацията. Те включват държавни органи, фондови борси обществени организациии т.н.

1.3 Организационни и правни форми на стопански субекти и тяхното въздействие върху организацията на финансовото счетоводство

Една от характеристиките на счетоводството е поддържането му в конкретна организация. Счетоводството отразява дейностите на отделна организация.

Организацията е независим икономически субект, създаден по предписания от закона начин за производство на продукти, извършване на работа, предоставяне на услуги с цел задоволяване на социалните нужди и реализиране на печалба. Организацията извършва самостоятелно своята дейност, разполага с резултатите и приходите си, останали след данъци и други задължителни плащания. Организации, регистрирани на територията на Руската федерация, могат да имат различни организационни и правни форми.

В зависимост от целите на своята дейност организациите се делят на търговски и некомерсиални.

Търговските организации преследват печалбата като основна цел на своята дейност.

Не търговски организацииса създадени за постигане на социални, благотворителни, културни, образователни, научни цели, за защита на здравето на гражданите, развитие на физическата култура и спорт, задоволяване на други нематериални нужди на гражданите, защита на правата и законните интереси на гражданите и организациите, разрешаване на спорове и конфликти , да предоставят правна помощ или други цели, свързани с постигането на обществени блага. Организациите с нестопанска цел също могат да извършват търговска дейност, но само за постигане на целите, за които са създадени.

Понастоящем в Руската федерация функционират организации с различни форми на собственост: федерални, общински, акционерни, кооперативни, частни, всяка от които може да бъде юридическо лице.

Юридическо лице е организация, която притежава, икономически или оперативно управлява отделно имущество и отговаря за задълженията си с този имот, може да придобива и упражнява имуществени и лични неимуществени права от свое име, да изпълнява задължения, да бъде ищец и ответник по съдебна зала.

Юридически лица, които са търговски организации, могат да се създават в следните организационни и правни форми: държавни и общински унитарни предприятия; производствени кооперации; бизнес партньорства (общо или командитно дружество); търговски дружества (акционерни дружества, дружества с ограничена отговорност или дружества с допълнителна отговорност).

Унитарното предприятие е търговска организация, която не е надарена с правото на собственост върху имуществото, възложено му от собственика. Това свойство се счита за неделимо и не може да се разпределя между служителите на организацията. Под формата на унитарни се създават само държавни и общински организации, имуществото на които е или собственост на държавата, или собственост на общината. Унитарното предприятие е надарено със собственост въз основа на правата на икономическо управление и оперативно управление.

Производствената кооперация е доброволно сдружение на граждани въз основа на членство за съвместна производствена или друга търговска дейност въз основа на техния личен трудов или друго участие и консолидиране на имуществени дялове от неговите участници.

Собствеността на кооперацията е разделена на дялове на нейните членове в съответствие с устава. Печалбата, получена от кооперацията, се разпределя между нейните членове, като правило, според вноската на труда. Различна процедура за разпределение на печалбата следва да бъде предвидена в устава на кооперацията. Имуществото се разпределя по същия начин при ликвидация на кооперация. Когато един от членовете напусне кооперацията в съответствие с устава, част от имуществото може да бъде неделим фонд и не подлежи на разпределение, докато не бъде ликвидирано.

Събирателното дружество е партньорство, чиито членове се занимават с предприемаческа дейност от името на партньорството и отговарят за неговите задължения с имущество, принадлежащо на партньорството. Имотът се формира за сметка на вноските на участниците, получени от дейности, приходи и други източници, установени със закон. Имотът принадлежи на участниците въз основа на обща собственост. Самото партньорство не е юридическо лице.

Командитното дружество (командитно дружество) е партньорство, в което наред с пълните съдружници (участници), които извършват икономически дейности и отговарят за задълженията на партньорството с тяхното имущество, има няколко инвеститори. Инвеститорите участват само в разпределението на печалбите и не участват в управлението и изпълнението на дейностите.

Акционерно дружество - дружество Уставният капиталкойто е разделен на определен брой акции. Акциите се разпределят между членовете на дружеството и удостоверяват вноската на средства в капитала.

Акционерното дружество може да бъде отворено или затворено. Ако членовете на дружеството могат да се разпореждат с акциите си без съгласието на другите акционери, тогава дружеството се признава за открито. Акциите на такова дружество се разпространяват чрез открит абонамент и се търгуват свободно.

Акционерно дружество, акциите на което могат да се разпределят само между предварително определен кръг лица и не могат да се продават свободно, се счита за затворено.

Дружество с допълнителна отговорност се различава от другите юридически лица по това, че неговите участници отговарят солидарно за задълженията си в размер, кратен на техните акции.

Информацията за организационно -правната форма съдържа устава на организацията: наименование, местоположение, размер на уставния капитал, състав, процедура за формиране и компетентност на органите за управление и контрол, процедура за разпределение на печалбата, условия за реорганизация и ликвидация и друга информация, предоставена за този тип юридическо лице.

Поръчка съвместни дейностиучредители за създаване на юридическо лице, условията за прехвърляне на имуществото му върху него и участие в дейността му. определя учредителния договор

Юридическо лице от всякаква организационна и правна форма подлежи на държавна регистрацияпо начина, предвиден в закона за регистрация на юридически лица, за което следва да се представят следните документи в данъчната служба по местонахождението на организацията: заявление за регистрация; устав; учредително споразумение (решение за създаване на организация); документи, потвърждаващи плащането на най -малко 50% от уставния капитал; удостоверение за плащане на държавна такса ..

Юридическите лица могат да имат клонове, представителства, агенции и други подразделения, разпределени географски, но не и такива юридически лица... Наличието на клонове и представителства е отразено в учредителните документи на юридическото лице.

Представителството е отделно, географски разпръснато подразделение на юридическо лице, което представлява интересите на юридическо лице и ги защитава. Клонът е отделно, териториално разделено подразделение на юридическо лице, което изпълнява всички свои функции или част от тях, включително функцията на представителство.

Както бе отбелязано, организационно -правната форма на предприятието влияе върху организацията на счетоводството за отделни счетоводни обекти. Това е преди всичко капиталът на организацията - уставният (акционерен) капитал, уставният капитал, взаимния фонд.

Разрешен капитал - съвкупността в парично изражение на вноските (дяловете) на учредителите (участниците) в имуществото на организацията по време на нейното създаване за осигуряване на дейностите в размери, определени с учредителните документи. Той е създаден в акционерни дружества ah отворени и затворени, дружества с ограничена и допълнителна отговорност и е разделена на акции, които всеки акционер получава в размер на вноската си в уставния капитал.

Споделен капитал - съвкупността от вноски на участници в събирателно дружество или командитно дружество, направени в партньорството за осъществяване на икономическите му дейности.

Уставният фонд - набор от дълготрайни и оборотни активи, разпределени за дадена организация от държавен или общински орган.

Доверие на единица- набор от дялови вноски на членове на производствена кооперация за съвместна стопанска дейност.

Видът на дейността на организацията също оказва значително влияние върху организацията на счетоводството.

При създаването на организация хартата определя видовете дейности, с които тя може да се занимава. Хартата може да съдържа няколко вида дейности, сред които се разграничават основните.,

Видовете дейности могат да се подразделят, както следва: производство и продажба на продукти (материални стойности); търговия на едро или дребно със стоки; изпълнение на работа; обслужване.

В организации, занимаващи се с производство, от суровини и материали в хода на технологичния процес се произвеждат продукти, чиито свойства се различават от тези на изходните материали. В счетоводството е необходимо да се получат данни за себестойността на всеки вид произведен продукт, тъй като тези данни са в основата на формирането на цените за такива продукти. Показателят на разходите има сложен състав и следователно значителна част от счетоводна работаизвършва счетоводство и разпределение на производствените разходи.

Организации, които извършват работа, могат да бъдат създадени под формата на строителство, ремонт, геология, проектиране и проучване, изследователски организации и пътни съоръжения. В счетоводството е необходимо да се получи информация за цената на всяка извършена работа (или набор от работи). В такива организации секцията за отчитане на производствените разходи е много трудоемка.

Организации, които предоставят услуги, могат да бъдат създадени под формата на транспортни и комуникационни предприятия, стокови и фондови борси, кредитни институции, инвестиционни, пенсионни и други фондове, юридически и одиторски фирми, лизингови компании, организации от сектора на услугите и др. За разлика от работата, услугата няма съществена същност. Много организации в тази група имат свои собствени специални счетоводни процедури. Така че има значителни разлики в организацията на счетоводството в кредитни институции, в професионални участниципазара на ценни книжа. Що се отнася до останалите организации, включени в тази група, една от основните счетоводни характеристики е, че по правило цената на всяка конкретна предоставена услуга не се изчислява, а контрол на разходите се извършва за календарния период като цяло.

Организациите, занимаващи се с търговска и посредническа дейност, се разграничават в специална група. Тези организации продават стоки, т.е. материални ценностикоито не подлежат на допълнителна обработка в тази организация. Разходите на тези организации се формират като цяло за календарния период. В същото време тяхната характеристика е трудоемкото отчитане на позициите на инвентара.

Въпреки факта, че в хартата един или няколко вида дейности са посочени като основни, в хода на икономическите дейности една организация може да извършва други видове дейности. Често промишлените и строителните организации също извършват търговски дейности (особено бартерни сделки), извършват инвестиционни дейности от свободна печалба и пр. За счетоводни цели всички видове дейности се диференцират на текущи, инвестиционни и финансови.

Текущата дейност е дейността на организацията, посочена в учредителните й документи и носища основна печалба. Текущите дейности включват и транзакции, които не могат да бъдат включени в инвестиционни или финансови дейности, например външноикономически или посреднически дейности. Независимо от вида на текущата дейност в счетоводството, трябва да изчислите разходите, свързани с нейното изпълнение и приходите от тази дейност, както и да определите финансовия резултат от нея.

Инвестиционната дейност е дейност, свързана с капиталови инвестиции (инвестиции) в поземлени имоти, сгради и други недвижими имоти, оборудване, нематериални и други дълготрайни активи. Същият вид дейност включва реализирането на дългосрочни финансови инвестиции в други организации, както и емитирането на облигации и други ценни книжа с дългосрочен характер.

Финансовата дейност е дейност на организация, свързана с операции с краткосрочни ценни книжа, отпускане на заеми за срок до 12 месеца, издаване на облигации и други ценни книжа с краткосрочен характер и др.

За целите на финансовото счетоводство разликата между разходите и приходите, свързани с всеки вид дейност, е от голямо значение. И така, разходите, свързани с придобиването на обекти капиталови инвестиции(недвижими имоти, оборудване, Превозно средство) не могат да бъдат включени в текущите разходи, а формират себестойността на съответния обект. Нарушаването на това правило води до изкривяване на данните за финансовите резултати, подценяване на доходите, неправилно изчисляване на данъците и в резултат на това до санкции.

4. Заключения

Понастоящем финансовото счетоводство е подсистема единна системасчетоводство.

Основната му задача е да предоставя информация на външни и вътрешни потребители с информацията, необходима за управление. С цел на ефективна организациясчетоводното финансово счетоводство следва да се вземе предвид организационно -правната форма и вид дейност на стопанския субект.

5. Въпроси за самопроверка

1. Назовете видовете бизнес счетоводство и дефинирайте всеки от тях.

2. Каква е разликата между счетоводството и другите видове счетоводство?

3. Какъв е предметът и обектът на финансовото счетоводство?

4. Кои са вътрешните потребители на счетоводна информация?

5. Кои са външните потребители на счетоводна информация с пряк финансов интерес, непряк финансов интерес?

6. В какви организационни и правни форми могат да се създават търговски организации?

7. Какви видове дейности могат да извършват търговските организации и как те влияят върху организацията на финансовото счетоводство?

6. Библиография

1. Федерален закон от 01.01.2001 г. „За счетоводството“ (подлежи на последващи изменения и допълнения)

2. Граждански кодекс

3., Кемтерско счетоводство с елементи на данъчно облагане: Учебник. - СПб.: Издателство „Правен център Прес“, 2007.

4. Каморянова финансово счетоводство: - СПб.: Петър, 2009

5. Счетоводство Кондраков: Учебник. - М.: ИНФА-М, 2006.

6. , Финансово счетоводство на Getman:Урок (GRIF) - Издателство"Дашков и К", 2009

7. Финансово счетоводство: Учебник / Под ред. Проф. .-М.: Финанси и статистика, 2008.

* B. Nields, H. Anderson, D. Caldwell. Счетоводни принципи. М. Финанси и статистика. 1993 година

** Р. Антъни, Дж. Фиг. Счетоводство: ситуации и техники. М. Финанси и статистика. 1993 година

Всяка наука има свой собствен предмет на изследване. Във финансовото счетоводство обект на изследване е подредена система за събиране на регистрация и обобщаване на информация в парично изражение за собствеността, пасивите на организациите и тяхното движение чрез непрекъснато, непрекъснато и документално отчитане на всички бизнес транзакции. Това е посочено във Федералния закон от 6 декември 2011 г. № 402 -ФЗ "За счетоводството" (по -долу - Законът за счетоводството).

Бизнес транзакциите са насочени към разкриване на съдържанието на три основни процеса:

- снабдяване с материални запаси;

- производство (производство) на продукти, изпълнение на работа, предоставяне на услуги;

- продажба на продукти, работи, услуги.

Тази информация трябва да се формира в рамките на действащите разпоредби и заповедта за счетоводната политика на организацията в частта, която не противоречи на горното изискване.

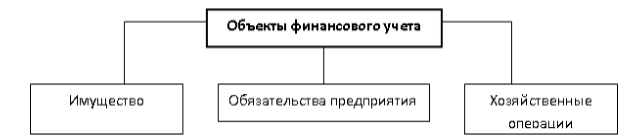

Обект на финансовото счетоводство са:

- собственост на организацията;

- източници на неговото формиране;

- търговски сделки, свързани с формирането и промяната на собствеността и нейните източници.

Класификацията на собствеността на организацията, но нейният състав е показана на фиг. 1.1.

Дълготрайни активи има средства за труд със срок полезна употребанад 12 месеца от датата на приемането им за счетоводство. Изплащането на стойността им се извършва в продължение на няколко отчетни периода, като се включват сумите на амортизацията в себестойността на произведените продукти, извършената работа или извършените услуги.

Нематериални активи се признават, когато са изпълнени определени условия. Техният списък се определя от Правилника за счетоводството „Счетоводство нематериални активи"(PBU 14/2007), одобрен със заповед на Министерството на финансите на Русия от 27 декември 2007 г. № 153n (по -долу - PBU 14/2007):

- липса на материална (физическа) структура;

- възможността за идентифициране (отделяне, отделяне) от организацията от друго имущество;

- организацията има право да получи икономическите ползи, които обектът може да донесе

Ориз. 1.1.

в бъдеще, а също така има ограничения за достъпа на други лица до такива икономически ползи (контрол върху обекта) и т.н.

Инвестиции в дълготрайни активи има разходи на организацията, инвестирани в обекти, които впоследствие ще бъдат взети предвид като дълготрайни активи, поземлени имотии обекти на природни ресурси, нематериални активи. Това включва и разходите на компанията за формирането на основното стадо от продуктивен и работещ добитък, с изключение на животни, които се отчитат в състава на средствата в обращение: птици, зайци и др.

Дългосрочен финансови инвестиции - инвестиции на организацията в държавата ценни книжа, акции, облигации и други ценни книжа, упълномощени (акционерни) капитали на други организации, както и заеми, отпуснати на тези организации за период надвишаващ една година.

Отложено данъчни активи - тази част от отсрочения данък върху дохода, която трябва да доведе до намаляване на този данък, платим в бюджета през следващия отчетен период или в следващите отчетни периоди. Образуване на този вид навън текущи активие свързано преди всичко с наличието на различни методи за изчисляване на отделни показатели за целите на счетоводството и данъчното счетоводство.

Разглежданият списък с нетекущи активи е основен капитал ( собствен имот) организация.

Текущи активи се признават за оборотен капитал, т.е. имот с полезен живот до 12 месеца от датата на приемането му за счетоводство. то материални запаси, вземания.

Текущите активи включват също краткосрочни финансови инвестиции и парични средства.

Като част от материала оборотни средствазапасите се вземат предвид под формата на суровини, материали, гориво, полуфабрикати, както и разходите в процес на незавършено производство, готови продукти и стоки за препродажба, изпратени стоки, разходи за отсрочени плащания.

Вземанията са задължения на законови и физически лицана дадената организация, която им предоставя срещу заплащане определени видовеактиви ( Завършени продукти, стоки), извършвали за тях определени видове работа или предоставяли подходящи услуги, но към конкретна дата тези задължения не били прекратени поради редица причини, а именно:

- датата на падежа не е дошла;

- липса на средства;

- небрежност и др.

Краткосрочните финансови инвестиции са същите финансови инвестиции, но предоставени за период до една година.

Източници на формиране на собственост, т.е. дълготрайните и оборотни активи са собственият и заемният капитал на организацията (Фигура 1.2).

Ориз. 1.2.

От представената диаграма се вижда, че източниците на формиране на имуществото на организацията са нейният собствен и заемния капитал.

Собствен капиталима собственост на организацията, която й принадлежи по право на собственост. Изчислява се като разлика между крайна ценаимущество и задължения.

Сега нека поговорим за компонентите собствен капитал.

Уставният капитал се формира в размер на вноските на учредителите на дружеството, определени с учредителния договор. В хода на изпълнението на своите законови дейности размерът на уставния капитал може да се променя нагоре или надолу в съответствие с решенията на учредителите в рамките на действащото законодателство.

Допълнителен капитал може да се нарече допълнително. Суми тази столицасе образуват в резултат на:

- увеличение на стойността на дълготрайните активи, разкрито от резултатите от тяхната преоценка;

- изчисляване на размера на разликата между продажната и номиналната стойност на акциите, получени в процеса на формиране на уставния капитал на акционерните дружества;

- получената разлика в обменния курс от размера на вноската в чужда валутаот чуждестранен основател в уставния капитал на организацията, изчислен по курса на тази валута към датата на регистрация на дружеството и датата на погасяване на задълженията от посочения учредител. Разбира се, даденият курс за тези дати е различен.

Резервен капитал се формира от нетната печалба на организацията, която остава на нейно разположение след погасяване на задълженията й към бюджета.

Неразпределени печалби - това е чиста печалба, образувани на разположение на организацията след изплащане в бюджета на данък върху дохода и дивиденти на акционерите.

Целево финансиране са предназначени за извършване на дейности по предназначение, идват от други организации и лица, от бюджета и други източници. Те се разпределят за определен период от време, след което организацията трябва да представи доклад за правилното им използване.

Заемния капитале сумата от дългосрочните и краткосрочни задълженияорганизации. В общ контекст съставът на заемния капитал е дължима сметка, която включва редица компоненти.

Кредити организацията получава по договора от банки в определен процент за определен период. След изтичане този периодтя е длъжна да погаси задълженията си.

Кредити фирмата получава от други организации (не от банки) в брой или в натура по договори за заем, менителници и други задължения.

Задължения за сетълмент - това са задълженията на организацията, предимно към доставчици и изпълнители, за получените от тях материални запаси, извършена работа или извършени услуги.

Ангажименти за разпространение представляват задълженията на организацията да:

- неговия персонал за възнаграждение;

- тела социална осигуровкавърху застрахователните премии;

- бюджет за данъци и такси.

Цели на финансовото счетоводствосе определят от предназначението му и изискванията към него.

Целта на финансовото счетоводство е да предостави необходимата информация на съответните потребители в определен час.

Изискванията за качеството на информацията, формулирани във финансовото счетоводство, са както следва:

- своевременност;

- надеждност;

- обективност;

- пълнота;

- яснота и достъпност;

- рентабилност;

- значимост;

- сравнимост.

Нека разгледаме всеки от тях.

Своевременност - това е онлайн предоставяне на необходимите данни на конкретен потребител.

Доверие означава, че всяко икономическо събитие трябва да бъде документирано, като по този начин се потвърждава средновековното правило: Quod pop est in actis, non est in mundo (каквото няма в документите, това го няма по света).

В същото време трябва да се помни друго правило: преобладаването на икономическото съдържание над юридическата форма.

Спазването на този подход изисква едновременно предпазливост, чийто смисъл се свежда до гарантиране, че счетоводителят винаги има по -висока готовност да отчита потенциалните загуби, отколкото да отчита потенциалните печалби. Резултатът от този подход е създаването на финансови резерви, оценка на активи на най -ниска цена и пасиви на най -висока цена. Но всичко това е в рамките на действащото законодателство.

Обективност - получената информация не трябва да се изготвя в интерес на отделните потребители, а наистина трябва да отразява конкретни събития, т.е. информацията трябва да е неутрална.

Пълнота - предоставената информация трябва да съдържа информация за фактите на икономическата дейност в размер, достатъчен за вземане на необходимите управленски решения.

Яснота и достъпност - при вземане на конкретни управленски решения не се изисква коригиране на съдържанието на получената информация.

Рентабилност - разходите за изготвяне на необходимата информация винаги трябва да са по -ниски от очаквания резултат от използването на тази информация.

Значение - получената счетоводна информация трябва да повлияе на приемането на икономически обосновани решения относно управлението на съответните активи, пасиви и капитал на организацията.

Сравнимост - получената информация за подобни събития за различни отчетни периоди трябва да съдържа идентични показатели. Това ще позволи на потенциалните потребители да извършат качествен анализ по отношение на оценката. финансова ситуацияорганизация и по -ясно определят тенденциите на нейното развитие.

През последните години публичните власти започнаха да обръщат повече внимание на развитието на финансовото счетоводство, което се дължи на формирането пазарна икономикав държавата. Наложи се адаптиране на руското счетоводно (финансово) счетоводство към МСФО. Първият документ в тази посокасе появи Правителствена програмапреход на Руската федерация към приетия международна практикасистемата на счетоводство и статистика в съответствие с изискванията за развитие на пазарна икономика, одобрена с резолюцията на Върховния съвет на Руската федерация от 23 октомври 1992 г. № 3708-1.

Най -важната стъпка в тази посока беше приемането на Концепцията за счетоводството и отчитането в Руската федерация за средносрочен план (заповед на Министерството на финансите на Русия № 180 от 1 юли 2004 г.).

За първи път в него са идентифицирани четири групи (категории) предприятия, по отношение на които задачите за реформиране на счетоводството се определят въз основа на спецификата на тяхната дейност.

- 1. Социално важни стопански субекти. Това са отворени акционерни дружества и други организации с публично пуснати или публично търгувани ценни книжа и някои други организации.

- 2. Публични (публични акционерни) дружества, които не са листвани.

- 3. Унитарни предприятия, частни акционерни дружества, дружества с ограничена отговорност (LLC).

- 4. Малък бизнес.

Концепцията предвижда прилагането на МСФО в Русия само при изготвяне на консолидирани отчети (чрез сумиране на показателите на отделните отчети на група взаимозависими организации).

Редица отворени акционерни дружества (ОАО) - „Газпром“, „Розернерго“ и други изготвят едновременно отчети в съответствие с международните и руските стандарти.

Като част от Концепцията, Министерството на финансите на Русия преработи редица счетоводни разпоредби или прие нови. По -специално това са:

- Счетоводни правила " Счетоводна политикаорганизации "(PBU 1/2008), одобрен със заповед на Министерството на финансите на Русия от 6 октомври 2008 г. № 106n (по -нататък - PBU 1/2008);

- Счетоводни правила „Счетоводство за договори договор за строителство"(PBU 2/2008), одобрен със заповед на Министерството на финансите на Русия от 24 октомври 2008 г. № Ibn (по -нататък - PBU 2/2008);

- Счетоводен правилник „Информация за свързани лица“ (PBU 11/2008), одобрен със заповед на Министерството на финансите на Русия от 29 април 2008 г. № 48n (по -нататък - PBU 11/2008);

- Счетоводни правила „Счетоводство за заеми и разходи“ (PBU 15/2008), одобрени със заповед на Министерството на финансите на Русия от 6 октомври 2008 г. № 107n (по -нататък - PBU 15/2008);

- Счетоводен правилник „Промени в прогнозните стойности“ (PBU 21/2008), одобрен със заповед на Министерството на финансите на Русия от 6 октомври 2008 г. № 106n (по -нататък - PBU 21/2008);

- Счетоводен правилник "Отчет за паричните потоци" (PBU 23/2011), одобрен със заповед на Министерството на финансите на Русия от 2 февруари 2011 г. № 11n (по -нататък - PBU 23/2011);

- I [Счетоводство за счетоводство "Счетоводство за разходи за развитие природни ресурси"(PBU 24/2011), одобрен със заповед на Министерството на финансите на Русия от 6 октомври 2011 г. № 125p (по -долу - PBU 24/2011).

Все пак предстои още много работа за адаптиране Руските правиласчетоводство за международни стандартифинансова отчетност.

В резултат на изучаване на глава 1 студентът трябва:

зная

- o основните законодателни актове и разпоредби, регулиращи счетоводството;

- o задачи, предмет и обекти на финансовото счетоводство;

да може

o прилагат изискванията за организацията на счетоводството, процедурата за извършване на инвентаризация на активи и пасиви, изготвяне на годишни и междинни финансови отчети, документиране на стопански операции, поддържане на счетоводни регистри, оценка на имущество, пасиви и други счетоводни обекти;

собствен

- o умения за отразяване на информация в първични счетоводни документи, счетоводни регистри и отчитане на елементите на финансовите отчети;

- o методи за оценка на имуществото и пасивите, приходите и разходите.

Ефективността на управлението на предприятието до голяма степен зависи от организацията на счетоводството.

Счетоводствое подредена система за събиране, регистриране и обобщаване на информация в парично изражение за имуществото, задълженията на организацията и тяхното движение чрез непрекъснато, непрекъснато и документално отразяване на всички бизнес транзакции.

Основните цели на финансовото счетоводство са:

- - формиране на пълна и надеждна информация за дейността на организацията и нейното имуществено състояние, необходима за вътрешни и външни потребители на финансови отчети;

- - предоставяне на информация, необходима на вътрешните и външните потребители на финансови отчети за наблюдение на спазването на законодателството на Руската федерация при организацията на стопанските операции и тяхната осъществимост, наличието и движението на имущество и задължения, използването на материали, труд и финансови средства ресурси в съответствие с утвърдените норми, стандарти и разчети;

- - предотвратяване на отрицателни резултати от икономическата дейност на организацията и идентифициране на резерви за продоволствие във фермата и нейната финансова стабилност.

Само след решаване на поставените задачи е възможно да участвате в конкуренцията на пазара, за да получите максимална печалба.

Счетоводен предмете финансово -стопанската дейност на организацията, осъществявана чрез бизнес транзакции. Икономическите операции на организацията включват такива факти от икономическия живот като транзакция, събитие, операция, които имат или са в състояние да повлияят на финансовото състояние на икономически субект, финансовия резултат от неговата дейност и (или) паричен поток. Бизнес поведението се осъществява с помощта на финансово счетоводство, което е подредена система за събиране, регистриране и обработка на информация за финансовите и икономическите дейности на организацията в парично изражение.

Компоненти на обект или обектисчетоводното финансово счетоводство е собственост на организацията (под формата на икономически активи и активи), капитал и пасиви (източници на формиране на нейното имущество), търговски сделки, които причиняват промяна в собствеността и източници на тяхното формиране, приходи и разходи на организацията или други обекти, ако е установено от федералните стандарти

Създаването на правен механизъм за регулиране на счетоводството, установяването на единни изисквания за счетоводство, счетоводна (финансова) отчетност е отразено в законодателството на Руската федерация.

На 21 ноември 1996 г. е приет Федерален закон № 129-ФЗ "За счетоводството", който заема важно място в системата от други закони, разработени във връзка със спецификата пазарни отношения... Той създаде единна правна и методологична основа за организацията и поддържането на счетоводството; повишен правен статут на счетоводните стандарти за търговски и нетърговски организации; консолидира задължението за счетоводство от юридически лица и доведе статута на счетоводните стандарти до нивото на статута на нормите на друго законодателство.

Сега този закон престана да е в сила във връзка с осиновяването Федерален законот 6 декември 2011 г. No 402 -ФЗ „За счетоводството“ (по -нататък - Законът за счетоводството), който влезе в сила на 1 януари 2013 г. Нов законустановява процедурата за водене на счетоводство въз основа на формиране на документирана систематизирана информация за обекти в съответствие с изискванията, установени от Закона за счетоводството, и съставяне на счетоводни (финансови) отчети на негова основа.

За да отговори на общите нужди на заинтересованите потребители в счетоводството, a информация:

- - относно финансовите позиция на организацията, което се определя от ресурсите, с които разполага, структурата на източниците на тези ресурси, ликвидността и платежоспособността на организацията, способността да се адаптира към промените в операционната среда. Информацията за финансовото състояние се формира главно под формата баланса. Елементите на информацията са собственост, дължими сметки, капитал;

- - за финансовите резултати на организацията - е необходимо да се оценят потенциалните промени в ресурсите (които организацията ще контролира в бъдеще, когато предвижда способността да причинява парични потоцивъз основа на наличните ресурси, за да обоснове ефективността, с която допълнителните ресурси могат да бъдат използвани от организацията). Предоставя се основно информация за финансовите резултати на организацията отчет за печалбата и загубата.Елементите на информацията в този доклад са приходи, разходи на организацията;

- - за промени във финансовото състояние на организацията - дава възможност за оценка на инвестиционните, финансовите, оперативните дейности на организацията през отчетния период. Информацията за промените във финансовото състояние на предприятието се предоставя главно отчет за паричните потоци.Елементите на информацията в този отчет са получени от елементите на баланса и отчета за приходите и разходите.

Пълнотата на информацията се осигурява от единството на посочените доклади и съответните допълнителни данни.

Помислете за изискванията за информация, генерирана в счетоводството.

Информацията, генерирана в счетоводството, трябва да бъде полезна. За да може информацията, генерирана в счетоводството, да се счита за полезна за заинтересованите потребители, тя трябва да бъде подходяща, надеждна, неутрална, пълна и сравнима.

Информация подходящо, ако присъствието или отсъствието му може да повлияе на решението на потребителите, като им помогне да оценят минали, настоящи или бъдещи събития, потвърждавайки или променяйки предварително направените оценки. Уместността на информацията се влияе от нейното съдържание и същественост.

Значителен се признава информация, чиято липса или неточност може да повлияе на решенията на заинтересованите потребители.

Информация надежден, ако не съдържа съществени грешки и обективно отразява фактите от икономическата дейност, за които действително или предполагаемо се отнася.

Информация неутрален, ако е свободен от едностранчивост. Информацията не е неутрална, ако чрез подбор или представяне влияе върху решенията и оценките на заинтересованите потребители с цел постигане на предварително определени резултати или последствия.

Информацията, генерирана в счетоводството, трябва да бъде пълна (като се вземе предвид нейната същественост и съпоставимост на разходите за събиране и обработка). Информация пълен, ако отразява всички факти от икономическата дейност на организацията.

Информация сравними ако заинтересованите потребители могат да сравняват информацията за организацията за различни периоди от време, за да определят тенденциите във финансовото й състояние и финансовите резултати. Те също така трябва да могат да сравняват информацията за различните предприятия, за да сравнят тяхното финансово състояние, финансови резултати и промени във финансовото състояние.

Елементи на финансовите отчетиса:

- - активи - това са икономически активи, контрол върху които организацията е получила в резултат на свършен факт на икономическа дейност и които трябва да й донесат икономически ползи в бъдеще;

- - ангажименти - това е дългът на организацията, съществуващ към отчетната дата, който е следствие от завършените проекти на нейните икономически дейности и изчисленията, за които трябва да доведе до отлив на активи. Задължението може да възникне по силата на договор или правна нормакакто и бизнес обичаи;

- - капитал - това са инвестициите и печалбата на собственика, натрупани по време на работата на организацията. При определяне на финансовото състояние на дадена организация размерът на капитала се определя като разликата между активи и пасиви;

- - доход - това е увеличение на икономическите ползи през отчетния период или намаляване на пасивите, които водят до увеличаване на капитала, различен от вноската на собствениците. Приходите включват: постъпления от продажба на продукти, работи, услуги, вземания за лихви и дивиденти, роялти, наем, както и други приходи;

- - разходи - това е намаляване на икономическите ползи през отчетния период или възникване на задължения, които водят до намаляване на собствения капитал, различни от промените, причинени от собствениците. Разходите включват: разходите за производство на продадени стоки (работи, услуги), заплати на служители, амортизационни отчисления, загуби (загуби от природни бедствия, загуби от продажба на дълготрайни активи, загуби от промени валутни курсове) и т.н. Финансовият резултат от дейността на организацията за отчетния период се определя като разликата между приходите и разходите.

Методи за оценка (паричен израз) на имущество и пасивинямат строги правила. Повечето от тях се основават на метода на историческата оценка, т.е. прогнози към датата на сделката. Използват се и редица други методи за оценка, чрез които се определят, по -специално:

- - действителна (първоначална) цена (себестойност) - сумата на изплатените парични средства или парични еквиваленти, справедливата стойност на другото възнаграждение, дадено за придобиване на актива към момента на неговото придобиване или изграждане, т.е. сумата на паричните средства или паричните еквиваленти, платени или натрупани при придобиването или производството на артикули (или при счетоводството дължими сметки);

- - текуща пазарна стойност (реализуема стойност) - текущата стойност на стоките и услугите, включително борсовите стоки, стойностите на акциите и валутата, определена въз основа на търсенето и предлагането във всеки даден момент на пазара, т.е. сумата парични средства или парични еквиваленти, които да бъдат получени в резултат на продажбата на обекта или към датата на ликвидацията му;

- - текуща (подмяна) цена (цена) - сумата парични средства или парични еквиваленти, които трябва да бъдат платени в момента, ако е необходимо да се замени някакъв предмет;

- - намалена стойност - величината на бъдещето касови бележкиили техните и еквиваленти, за които уж трябва да бъде обект, закупенв обичайния бизнес;

- - справедлива стойност - сумата, за която даден актив може да бъде разменен в транзакция между знаещи страни при общи условия;

- - счетоводна стойност - стойността на дълготрайните активи на компанията ( дългосрочни активи) включени в баланса му, записани в баланса. Балансова стойностдружество, фирма се определя като негова нетни активи, собствен капитал, т.е. общите активи минус общите пасиви и дългове.

Помислете за критериите за признаване и оценка на имущество, задължения, приходи и разходи.

Имот - икономически активи, контролирани от организацията в резултат на минали събития от нейната икономическа дейност, които би трябвало да й донесат икономически ползи в бъдеще. Обект в бъдеще ще носи икономически ползи, ако може да се използва отделно или в комбинация с друг обект в процеса на производство на продукти, строителство, услуги за продажба; разменени за друг имот; използвани за изплащане на дължими сметки; разпределени между собствениците на организацията.

Сметки за плащане - това е съществуващото задължение на предприятието към датата на отчитане, което е следствие от минали събития в неговата икономическа дейност и води до изтичане на ресурси към предприятието, което е трябвало да му донесе икономически ползи. Дължимите сметки могат да възникнат по силата на договора, правната уредба, търговските обичаи. Задълженията могат да бъдат погасени в следните форми; изплащане на средства, прехвърляне на друго имущество, предоставяне на услуги, замяна на кредитни задължения от един вид с друг, превръщане на дължимите сметки в капитал, оттегляне на вземания от кредитора.

Признаване на активи, пасиви, приходи и разходикато елементи на финансовите отчети могат да се извършват, ако са изпълнени следните критерии:

- - към датата на изготвяне на финансовите отчети има разумна вероятност организацията да получи или загуби икономически ползи, произтичащи от обекта;

- - обектът може да бъде измерен с достатъчна степен на надеждност. В случай на несъответствие на това условиеобектът не е включен във формулярите на финансови отчети, но трябва да бъде отразен и обяснен в бележките към отчетите.

Вземането на решение за включване на обект във формите на финансовите отчети трябва да отговаря на изискването за същественост.

Активът се признава в баланса, когато е вероятно активът да получи бъдещи икономически ползи от актива и когато стойността му може да бъде надеждно оценена.

Задължението се признава в баланса,

когато в резултат на изпълнението на съответното изискване съществува вероятност от изтичане на икономически активи, които могат да донесат икономически ползи за организацията, и когато стойността на това изискване може да бъде измерена с достатъчно висока степен на надеждност.

Приходът се признава в отчета за доходите, когато полученото увеличение на бъдещите икономически ползи, свързани със свързания актив, или намаляването на пасивите, може да бъде надеждно оценено.

Разходите се признават в отчета за доходите.

- - когато полученото намаляване на бъдещите икономически ползи, дължащо се на намаляване на актива или увеличение на пасива, може да бъде надеждно оценено;

- - като се вземе предвид пряката връзка между направените разходи и постъпленията (съответствието между приходите и разходите). Ако разходите причиняват получаването на приходи за няколко отчетни периода и връзката между приходите и разходите не може да бъде ясно определена или определена косвено, разходите се признават в отчета за приходите и разходите, като се разпределят разумно между периодите.

Разходите се признават като разход за отчетния период:

- - когато е очевидно, че те няма да донесат икономически ползи;

- - когато бъдещите икономически ползи не отговарят на критерия за признаване на актив в баланса.

Разходите за отчетния период в отчета за приходите и разходите са всички разходи, които отговарят на критерия за признаване на разходи, независимо от това как те се тълкуват за целите на изчисляване на данъчната основа.

Разход се признава в отчета за доходите, когато възникне пасив, който не се дължи на признаването на свързания актив.

Оценка на имущество, дължими сметки, приходи и разходипроизведено:

- - по действителната (първоначална) цена (себестойност), тези. в размер на пари, платени или начислени при придобиването или производството на обекта;

- - по текущата (подмяна) цена (цена) , т.е. в паричната сума, която трябва да бъде платена към датата на отчитане в случай на необходимост от подмяна на който и да е обект;

- - на тока пазарна стойност(разходи за изпълнение), тези. в парична сума, която може да бъде получена в резултат на продажбата на обекта или когато настъпи периодът на неговата ликвидация;

- - на намалена стойност.

Основата за аналитичната и планирана работа на организациите е Счетоводство... Счетоводството определя и систематизира данни за икономическите дейности на предприятието. Методологически и организационно счетоводството се разделя на финансови управленски.

Снимка 1.

Определение 1

Финансово счетоводствое набор от правила и процедури, които осигуряват подготовката и предоставянето на информация за финансовото състояние и резултатите на предприятието в съответствие с изискванията на законодателството и счетоводните стандарти. Данните за финансово счетоводство са в основата на финансовото отчитане, не са търговска тайна и са предназначени за вътрешни и външни потребители.

Забележка 1

Във финансовото счетоводство, в съответствие с принципите и стандартите на счетоводството, всички транзакции се отразяват в сметките и в баланса в единна парична стойност.

Финансовите отчети отразяват Финансово състояниепредприятия, резултати от дейността. Основната задача на финансовото счетоводствое отражение на бизнес транзакции, извършени към настоящия момент. Финансовото счетоводство е задължително за всички стопански субекти.

Готови творби по подобна тема

- Курсова работа Финансово счетоводство 400 рубли.

- Резюме Финансово счетоводство 260 рубли.

- ТестФинансово счетоводство 190 рубли

Организацията на финансовото счетоводство осигурява:

- цялостно и непрекъснато отразяване на стопанските сделки, извършени през отчетния период;

- интегрално изготвяне на законови финансови отчети;

- надеждна информация за потребителите.

Обектите на финансовото счетоводство, отразени в съответните счетоводни сметки, са (фиг. 1):

- активи на организацията;

- дълг, други активи;

- източници на собствени средства;

- задължения (пасиви) на организацията;

- приходи и разходи на предприятието;

- финансовите резултати на предприятието и тяхното разпределение.

Фигура 2.

Финансовото счетоводство се извършва въз основа на принципии стандартисчетоводство.

Принципи на финансовото счетоводство представляват основните понятия, които служат като основа за отразяване в счетоводството и отчитането на операциите, извършени от организацията, нейните приходи, разходи и финансови резултати. Прилагането на счетоводните принципи ви позволява да изготвяте финансови отчети и да гарантирате надеждността и качеството на информацията за оценка на финансовите и икономическите дейности на предприятието.

Счетоводни стандарти представляват нормативен документ, който определя правилата и процедурите за счетоводство и отчитане. Благодарение на тях счетоводството се изгражда по единни правила.

Финансови отчети

Финансовите (счетоводните) отчети на организациите се изготвят въз основа на данни от синтетично и аналитично финансово счетоводство.

Определение 2

Финансови отчети - това са взаимно свързани обобщаващи показатели, които отразяват реалното финансово състояние на предприятието. Официалните финансови отчети включват:

- баланса,

- Отчет за печалбите и загубите,

- отчет за паричните потоци,

- различни приложения.

Баланса е отчет за финансовото състояние на организация, който отразява активите, пасивите и собствения капитал в парично изражение към определена дата. Салдото се формира в съответствие с "Счетоводния план на счетоводството".

Отчет за печалбите и загубите характеризира финансовото състояние на предприятието. Той съдържа информация за формирането на финансовия резултат на организацията. Този отчет ви позволява да определите и анализирате рентабилността на предприятието. Отчетът за доходите се състои от статии за приходи и разходи. Те са групирани според естеството и основните видове приходи и разходи.

Доходът отразява увеличение на икономическите ползи през отчетния период под формата на увеличение на активите или намаляване на размера на пасивите, което води до увеличаване на собствения капитал, с изключение на растежа, свързан с вноски от акционери.

Разходите отразяват намаляване на икономическите ползи през отчетния период, изразено в намаляване на активите или увеличаване на дълга. Този факт води до намаляване на собствения капитал, с изключение на тези, свързани с разпределението на част от дохода между собствениците на капитала.

За разлика от баланса, който отразява стойността на активите и пасивите в определен момент, в отчета за доходите се отчита движението финансови потоцикато вход, т.е. доходи и уикенди, т.е. разходи за определен период.

Отчет за паричните потоци служи като източник на информация за източниците на получаване на средства, за насоките и целите на тяхното изразходване, за промените в баланса на средствата за отчетния период. Паричните потоци се отразяват в отчета за текущите дейности, инвестиционни дейностии финансови дейности... Това ви позволява да оцените рационалността на използването на средства и да направите прогноза по-нататъчно развитиепредприятия.

В допълнение към основните форми на финансово отчитане, съществуват отчетни приложения ... Те съдържат аналитична информация за отделни отчетни статии.

Финансовите отчети се изготвят на база начисляване. Според него резултатите от всички транзакции се признават при тяхното приключване, а не при получаване или плащане на парични средства или парични еквиваленти.

Всички бизнес транзакции са отразени в счетоводните отчети и включени във финансовите отчети за периодите, за които се отнасят. Финансовите отчети, изготвени на база начисляване, предоставят на потребителите информация за минали транзакции, свързани с плащането и получаването на парични средства и ангажименти за плащане на парични средства и парични еквиваленти в бъдеще, както и за ресурси, които ще бъдат получени в бъдеще.

По този начин той предоставя информация, която е много важна за потребителите при вземане на икономически решения.