Стоки, които не се облагат с ДДС. Необлагаеми с ДДС сделки. Намалена ставка на ДДС

При изобилие от информация все по-често на помощ идва методът на изключване. Ще го използваме и за по-добро разбиране на процедурата за работа с данък върху добавената стойност.

Същността на метода е да изключи неприоритетна информация от общия поток. Затова ще разгледаме по-задълбочено какво не се облага с ДДС.

А това, което се облага, ще придобие чертите на хармонична система в умовете и ще ви настрои за уверена работа.

Данък добавена стойност през настоящата 2020 г. празнува своя юбилей. Той е на 60. За първи път е въведен през 1958 г. във Франция след експериментални тестове в Кот д'Ивоар (френска колония) в продължение на четири години.

Данък добавена стойност през настоящата 2020 г. празнува своя юбилей. Той е на 60. За първи път е въведен през 1958 г. във Франция след експериментални тестове в Кот д'Ивоар (френска колония) в продължение на четири години.

Това успешно тестване впоследствие послужи като причина за въвеждането на ДДС и във всички страни от Европейската икономическа общност (ЕИО, 1957-1993).

ДДС дойде в Русия благодарение на промяната икономическа формацияпрез 1992г... Преход към страната пазарни отношениядопринесе за появата на добавена стойност в ежедневието, което естествено повлия върху данъчното законодателство.

По това време правителството се опитваше да се съобрази максимално с приетите в развити странитрадиции на икономическо управление. Така ДДС стана част от нашия живот.

Този данък е косвен, тоест не се начислява върху конкретни доходи или предмети, а се включва в цената на продадените стоки, услуги или извършени работи.

Производителите и продавачите превеждат в бюджета фиксирано плащане от всяка сделка или операция в размер на данъчната ставка.

Днес почти целият обем на стоки (услуги, работи) включва ДДС. Но тази система е сложна и двусмислена.

Двадесет и първа глава от Данъчния кодекс, основният регулатор на ДДС в Руската федерация, съдържа всички обяснителни и обвързващи нюанси на данъка:

Двадесет и първа глава от Данъчния кодекс, основният регулатор на ДДС в Руската федерация, съдържа всички обяснителни и обвързващи нюанси на данъка:

- кой трябва да плаща и кой не трябва;

- как се определя основата за изчисляване на данъка;

- процедурата за изчисляване на данък в различни ситуации;

- характеристики, присъщи на ДДС.

Нека разгледаме накратко информацията за това кои сделки се облагат с данък.

Първоначално трябва да определите коя данъчна система използва организацията.

Ако индивидуален предприемач или предприятие е избрал OSNO (основната данъчна система), тогава те трябва да начисляват ДДС, когато на територията на Руската федерация се извършват следните операции:

- продажба на стоки (услуги, работа) и права на собственост (важно е да се има предвид, че законодателят също счита безплатното прехвърляне за изпълнение);

- използване на вашите стоки, предоставяне на услуги, извършване на работа за собствена консумация, ако разходите за това няма да бъдат взети предвид при изчисляване на данък върху дохода;

- СМР (СМР) за собствени нужди;

- внос на стоки.

Повече подробности можете да намерите в член 146 от Данъчния кодекс на Руската федерация в параграф 1.

Ако компанията е избрала USN (опростена система), тогава ДДС трябва да се плаща само когато:

Ако компанията е избрала USN (опростена система), тогава ДДС трябва да се плаща само когато:

- стоките се внасят от други страни (внос);

- сумата на ДДС е подчертана във фактурата;

- фирмата е член на бизнес партньорство ( прости партньорства) като концесионер или синдик.

Ако организацията работи по системата UTII ( единен данъквърху условен доход), то в рамките на тази дейност ДДС трябва да се начислява само:

- при внос на стоки в Руската федерация;

- при сделки, които не подлежат на единния данък (например прехвърляне под формата на заплати или продажба на стоки на служители, имущество, което не се продава).

Ако едно предприятие комбинира OSNO и UTII, тогава то задължително ще бъде организирано отделно счетоводствоза всяка дейност и по-нататък по реда, присъщ на всеки вид данък.

Тези разпоредби са обхванати по-подробно и по-конкретно в членове 149, 161, 170, 171, 171, 346 от Данъчния кодекс на Руската федерация.

Предприятието трябва винаги да води отделни записи за облагаеми и необлагаеми с ДДС видове дейност.

Нека да преминем към основните въпроси на статията и да разберем:

- какви операции не изискват ДДС;

- кои сделки са освободени от ДДС по принцип;

- какви услуги не се облагат с ДДС;

- когато можете да използвате нулева ставка, тоест не плащайте ДДС.

В Данъчния кодекс, от гледна точка на неучастие в ДДС, сделките са разделени на два вида:

- не се признава като продажба (работа с чуждестранна валута, прехвърляне на имущество по време на реорганизация на правоприемник, връщане на вашата вноска при напускане на стопанска единица или при ликвидация на дружество);

- социални, културни, жилищни и комунални обекти ( жилищни сгради, детски градини, санаториуми, клубове, пътища, електропреносни мрежи, газови мрежи, водовземни съоръжения);

- прехвърля се имуществото на приватизираните предприятия;

- се извършва работа или се предоставят услуги от структури, които са част от държавната власт (в рамките на специални правомощия по държавно задание);

- извършва се продажба на земя (дял от парцели);

- правата на собственост се прехвърлят на правоприемници;

- обекти на дълготрайни активи се прехвърлят безплатно (предоставят се услуги за подпомагане на това прехвърляне) на държавни или местни власти;

- предава се като надарен капиталпарични средства или дълготрайни активи на организации с нестопанска цел;

- държавна собственост се прехвърля безплатно в собственост или ползване на нетърговски организации;

- работа или услуги се извършват за намаляване на напрежението на пазарите на труда;

- държавното имущество, закупено от малък или среден бизнес, се продава (прехвърля);

- свързано с подготовката и провеждането на Световната купа по футбол, „Формула 1”;

- имущество и/или право на собственостдлъжника, който е обявен в несъстоятелност.

Списъкът е доста обширен. Нека разгледаме най-често срещаните операции.

И така, освободени от ДДС:

Данъкоплатецът има право да откаже да предостави освобождаване за плащане на ДДС, ако сметне за необходимо и подаде заявление до данъчния орган. В параграфи 2 и 3 на член 149 всички случаи са обхванати подробно.

Като цяло услугите, които не подлежат на облагане с ДДС, могат да бъдат категоризирани, както следва:

За да разберете по-точно дали услугите се облагат с ДДС, или стоките, които искате да търгувате, използвайте оригиналния източник или се свържете със специалистите!

И малко полезна допълнителна информация.

Най-често в Русия ДДС се изчислява в размер на 18 процента. Но има ставки от 0% и 10%.

Нека изброим кои стоки подлежат на облагане с ДДС в размер на 10 процента:

Стоките и услугите за износ се облагат със ставка от 0%. Освен това износителите в задължителентрябва да уведоми данъчния орган съгласно действащите разпоредби.

Какво означава да не се облага с ДДС?

При попълване на фактура винаги трябва да посочите сумата на ДДС на отделен ред. Това изисква законът.

Ако има сделка с продукт, работа, услуга, която не се облага с ДДС, тогава фактура изглежда не е необходима. Въпреки това, обичайната бизнес документация ще бъде нарушена, ако фактурата не бъде издадена.

Ще има много неудобства. По-добре да го постави. Преди това в такива случаи на фактурите се пишеше „освободени от ДДС“. В момента фразата „Без ДДС“ трябва да бъде на отделен ред. Проба може да бъде разгледана на фигура 1.

Фигура 1 - Как да попълните фактура без ДДС.

В ежедневието получаваме много въпроси относно ДДС. В рамките на тази статия ще отговорим на някои подходящи и подходящи.

И така, облага ли се с ДДС или не:

- Вие сте собственик на търговската марка:

- платецът е руска компания - се заплаща ДДС (клауза 1, клауза 1, член 146 от Данъчния кодекс на Руската федерация);

- платецът е чуждестранна компания - не се плаща ДДС (клаузи 4, клауза 1.1, член 148 от Данъчния кодекс на Руската федерация);

- ДДС се заплаща при всички случаи! Данъкът трябва да бъде внесен в бюджета едновременно с изплащането на авторски права.

Вие сте платец на роялти:

В статията подчертахме следните разпоредби:

Бяха отговорили на няколко лични въпроса.

Важно е да запомните, че трябва да работите с данъци само въз основа на актуална информация.... Тъй като законодателството у нас непрекъснато се усъвършенства, препоръчваме вземането на решения само на базата на първоизточника.

Данъкът върху добавената стойност е косвен данък, който позволява на държавата да изтегли определен дял от цената на работата, услугите и стоките в полза на своя бюджет. Данъкът се изчислява от продавача при продажба. Облагането или освобождаването от ДДС възниква в зависимост от вида на самото предприятие и от видовете продадени стоки и услуги. Нека разгледаме по-отблизо услугите и операциите, които не са облагаеми.

Какви сделки подлежат на облагане с ДДС в Русия

- търговски и нестопански фирми (местни и чуждестранни);

- предприемачи (частни).

Съгласно член 146 от Данъчния кодекс на Руската федерация, следните операции са включени в облагането с ДДС:

- продажба на стоки, работи, прехвърляне на собственост в Руската федерация;

- прехвърляне на стоки или услуги за техните нужди;

- конструкция за себе си;

- внос на продукти в Руската федерация.

Невъзстановими сделки също се облагат с данък.

Съгласно Данъчния кодекс на Руската федерация данъците се облагат върху всеки доход, който представлява положителна разлика между печалбата и загубата, получени през икономическа дейностлица. са изброени в член 217 Данъчен кодекс Руска федерация.

В зависимост от формата на собственост и други фактори, стопанските субекти избират този, който им подхожда.

Кои сделки не се облагат с ДДС

Фирми и предприемачи са освободени от плащане, когато:

- общата им печалба не е по-висока от определен лимит;

- те стават участници в изследователски проект, участват в разработването и комерсиализацията на своите резултати в съответствие с Федералния закон № 244 „За иновационния център „Сколково“.

Необлагаем доход от продажба и продажба на услуги или стоки

Следните сделки не подлежат на облагане с ДДС:

- лекарства (местни и чуждестранни, одобрени от правителството на Руската федерация);

- важен мед. оборудване (например инвалидни колички);

- протезни продукти (материали за тях);

- продукти за профилактика и рехабилитация на хора с увреждания;

- очила, лещи, рамки (различни от слънчеви очила);

- различни видове медицински услуги, включително линейка, патологоанатомични услуги, услуги за жени в позиция, новородени, за хора с увреждания, наркомани (с изключение на ветеринарни услуги, козметични и санитарно-епидемиологични услуги);

- услуги за грижи за болни, инвалиди, възрастни хора (за държавни и общински институции);

- услуги за поддръжка на предучилищни образователни институции, секции;

- хранителни продукти в столови на образователни и лечебни заведения (за продажба в такива организации);

- съхранение, сглобяване и експлоатация на архиви;

- погребални услуги (производство на паметници, огради);

- пощенски марки (без колекционерски);

- валута (местна / чуждестранна) от плъзгане. метали (различни от събирателни);

- ремонт по време на гаранционния срок (не изисква допълнително заплащане);

- услуги в образователната сфера (безплатни образователни институции);

- ремонтни дейности, реставрационни и реставрационни работи (паметници, музеи и др.);

- работа по изпълнение на социално-икономически програми (изграждане на съоръжения със специално предназначение с цел изпълнение на програмата);

- услуги на специални органи, събиращи държавни такси;

- безмитни стоки;

- стоки и услуги за безвъзмездна помощ;

- услуги в културата (оборудване, инструменти, носии от фонда на тези институции);

Не се налагат данъци върху прехвърлянето или продажбата на религиозни продукти (книги и предмети).

Услугите на определени фирми не подлежат на такова данъчно облагане. Това са специални видове организации. Те включват:

- организации на хора с увреждания (в персонала на които повече от 80% от тези хора);

- институции, собственост на хора с увреждания за социално значими задачи (например подпомагане на деца с увреждания);

- социална организация защита и рехабилитация (напр. психиатрични диспансери);

- предприятия, чийто бюджет съдържа само инвестиции от организации на хора с увреждания.

Повечето транзакции в банките също са освободени от ДДС. Те включват:

- привличане на материални ресурси към депозити;

- касови услуги (фирми и физически лица);

- търговия чужда валута(покупка/продажба);

- парични депозити от името на банката;

- издаване на гаранции;

- работа с благородни метали и камъни;

- уреждане, покупка софтуер, обучение.

Какво друго е освободено от данък

Други видове предприятия, които не подлежат на ДДС, включват предприятия:

- продажба на различни художествени произведения на народното творчество (регистрирани по необходимия ред и признати за културно значими);

- предлагане на застрахователни услуги (включително недържавно пенсионно осигуряване);

- продажба на метали (включително скъпоценни, диаманти - за продажба от преработвателни предприятия);

- продажба на продукти и работа на пенитенциарни институции;

- продажба на билети за събития установена форма(със стриктно отчитане);

- занимаващи се с благотворителна дейност;

- колегиуми от адвокати, които си помагат взаимно;

- предоставяне на заеми (в брой);

- извършване на научно-изследователска и проектантска работа;

- предоставяне на спа, уелнес услуги (със стриктна отчетност);

- гасене на горски пожари;

- земеделски предприятия, които продават продукцията си.

Законодателната рамка

За да разберем по-ясно кои стоки, работи или услуги, както и при какви условия и обстоятелства се облагат или не се облагат с ДДС, е необходимо да се разчита на следните параграфи от Данъчния кодекс:

- чл.146 (с ДДС);

- артикул No 149 (освободен от ДДС);

- чл. 164 (описание на данъчните ставки);

- чл.346 (съдържа общи системни разпоредби).

Според действащото данъчно законодателство през 2015 г. има три вида ставки на ДДС:

- 18% (базова ставкаизползва се за обекти, неосвободени от ДДС);

- 0% (с тази ставка се облагат тези стоки и услуги, които са освободени от този вид данък);

- 10% (намален данък върху определени видове продукти и услуги - печатни издания, отделен списък с лекарства, някои видове животни, услуги за превоз на пътници със самолет).

След като проучи законодателството, всеки предприемач ще може да разбере данъчната система и да разбере при какви условия неговият бизнес няма да подлежи на данъка, описан в статията.

Прилагането на приспадането на ДДС е описано в това видео:

Свободата от такъв данък ще помогне за спестяване на пари, но също така ще задължи организацията да спазва стриктно правилата и буквата на закона. Стоките или услугите винаги трябва да отговарят на списъците на правителството на страната, а самата система за продажби трябва да бъде прозрачна.

Данъчният кодекс на Руската федерация задължава всички предприемачи за доставка на всякакви стоки или услуги да плащат ДДС по присъщата им данъчна ставка по ДДС. В същото време има сделки, които не подлежат на облагане с ДДС, което ще бъде разгледано по-долу.

Някои операции, извършени от юридически и лица, ДДС не се начислява въз основа на член 149 от Данъчния кодекс на Руската федерация. Клаузи 1-3 предоставят обширен и подробен списък, който не подлежи на изясняване и разширяване. Ще го разгледаме отчасти и в опростен вариант за разбиране:

- Отдаване под наем на помещения на физически и юридически лица(подробен списък с тях е в заповедта на Министерството на финансите) за обществени услуги и други цели. Основното условие е лицето да получи акредитация в Русия.

- Здравни продукти, които са жизненоважни, предоставяни в рамките на застраховка, дарена кръв, очила, лещи, протези, технологични устройства за инвалиди и др.

- Медицински услуги: спешна помощ на населението, мерки за лечение и превенция на заболеваемостта сред населението, помощ на бременни жени, новородени, патологоанатомични услуги, сестрински услуги, помощ на непълнолетни при гледане на болни.

- Услуги и стоки в областта на културата: филмиране, провеждане и организиране на хазартни игри, опазване и реконструкция на паметници на културата, организиране и провеждане на екскурзионни дейности, кино услуги, планетариуми и др.

- Организиране на транспортно обслужване на населениетои услуги, предоставяни от пристанищата.

- Услуги за работа с ценни книжа.

- Прехвърляне на жилищевсички форми на собственост.

- Извършване на ремонт и преглед на домакински уреди в гаранционния срок.

- Продажба на стоки с религиозно значение.

- Банкови операции, операции с банкови карти.

- Продажба на скрап руди, необработени диаманти, работа, извършена от затворници.

- Организиране на лотарии.

- Предоставяне на застрахователни услуги.

- Услуги на санаториуми.

- Работа по гасене на пожари в гори.

- Домакински услуги, комунални услуги.

- Производство и поставяне на реклама от социален характер.

- И т.н.

Съкратеният списък е представен само за информационни цели. Ако ще предоставяте определен вид услуга на бизнес основа, тогава дали тези услуги подлежат на ДДС, можете да разберете подробно, като прочетете пълния списък, представен в член 149 от Данъчния кодекс на Руската федерация.

Как да избегнем плащането на ДДС върху такива стоки?

Ако откриете операция, която искате да извършите върху търговски права, тогава имате нужда от документация, която позволява този вид дейност, тоест лиценз.

Ако горепосочените операции се извършват незаконно (без лиценз), тогава сте застрашени не само от административни, но и финансови санкции, и допълнително начисленото ниво на ДДС.

Също така си струва да обърнете внимание на срока на валидност на вашия лиценз. Ако е изтекъл, тогава нямате право да се занимавате с представения вид дейност.

Законът опровергава необходимостта от лиценз за извършване на дейност само ако изпълнението на тези операции не изисква такова.

Добър пример за документ, който участва при вземането на решение, е разрешението за търговия. Такъв е случаят, ако решите да започнете да продавате например техническо оборудване за медицински цели. Удостоверението с изтекъл срок на валидност е пряка причина за отмяна на освобождаването от ДДС и допълнителното му таксуване.

Интересно видео за стоки, които не се облагат с ДДС:

Медицински услуги, освободени от ДДС

Член 149 казва, че изпълнението медицински услугине подлежи на данъчно облагане.

Но определено трябва внимателно да проучите списъка, тъй като в него са изброени всички предоставени услуги.

Например предоставянето на лечебни и профилактични мерки в образователна институция под формата на тест на Манту не е посочено в този списък, но втора алинея на същия член гласи, че лечебните и профилактични мерки, предоставени от организация с нестопанска цел образователна институция, включително ваксинация, са медицински и облагаем с ДДС не се облага.

Съгласно чл. 164 техническо оборудване за хора с увреждания, производството и продажбата му не се облагат с ДДС. Но такава привилегия по никакъв начин не засяга онези стопански субекти, които извършват посредническа дейност. Всъщност в този случай посредникът трябва да плати стандартната ставка на ДДС от 18% и не може да бъде освободен от нея.

Друг начин за освобождаване от ДДС

Има и законен начин да бъдете освободени от ДДС за период от 1 година, дори ако вашият продукт не отговаря на критериите, изброени по-горе. В този случай, в съответствие с член 149 от Данъчния кодекс, се изпраща заявление до данъчната служба за прилагане на правото на. Това може да се получи при условие, че общата ви сума на приходите за предишно тримесечиене надвишава 2 милиона рубли, а вашата организация или индивидуален предприемач в OSNO съществува повече от 3 месеца.

Отделно отчитане на ДДС

Член 149 от Данъчния кодекс на Руската федерация задължава всички предприемачи и организации, които извършват необлагаема дейност. Това може да се направи по всякакъв начин, удобен за данъкоплатеца, само ако има възможност за отделяне на различни видове операции.

Така че сделките, които не подлежат на ДДС, са напълно представени в списъците на параграфи 1-3 на член 149 от Данъчния кодекс на Руската федерация, както и в списъците, които ги изясняват. Един стопански субект трябва да се запознае подробно с тях, за да разбере дали предлаганите операции подлежат на облагане с ДДС. За да бъдете освободени от плащане на ДДС, трябва да има документи, потвърждаващи законосъобразността на действията.

Да кажете какво е данък върху добавената стойност (ДДС) не е най-трудната задача, ако не навлизате в тънкостите. Основните познания по този въпрос няма да са излишни не само за бъдещи счетоводители и икономисти, но и за хора, далеч от такива специфични области на дейност.

Икономическо съдържание на ДДС

ДДС е един от данъците в Русия, който оказва значително влияние върху формирането на държавен бюджет... Същността на данъка напълно отразява неговото име. Тоест именно с добавената стойност, с която производителят е увеличил стойността на изходния продукт (суровина или полуфабрикат), се начислява.

За „манекени“: ДДС е данък, който се начислява и плаща от производствени предприятия, търговци на едро и дребно. търговски организации, и индивидуални предприемачи... На практика неговият размер се определя като произведение на ставката от разликата между постъпленията, получени от продажбата на собствени продукти (стоки, услуги) и размера на разходите, използвани за производството му. Казано по-просто, тази част от продукта, която производителят или продавачът е „дораснал“ до оригиналния продукт (всъщност това е новосъздадената стойност), е данъчната основа. Този вид данък е косвен, тъй като е включен в цената на продукта. В крайна сметка се плаща от купувача, а формално (и практически) се плаща от собствениците и производителите на стоките.

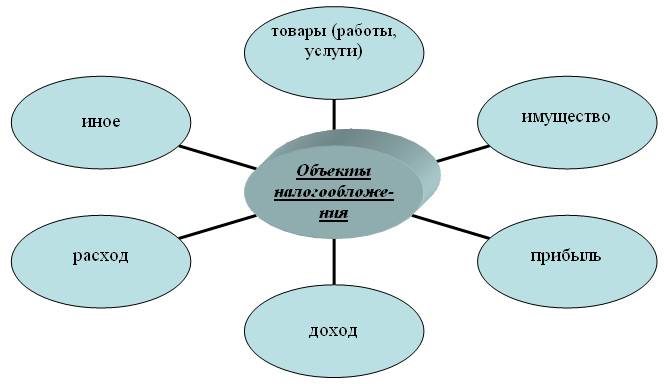

Обекти на данъчно облагане

Обекти за изчисляване на ДДС са приходите от продажба на създадени продукти, извършени работи и услуги, както и:

Разходите за притежание на стоки (работа, услуги), когато те се прехвърлят безплатно;

Цената на строителството и монтажни работипроизведени за собствени нужди;

Цената на внесени стоки, както и стоки (работи, услуги), чието прехвърляне е извършено на територията на Руската федерация (не се включва в облагаемата данъчна основа).

платци на ДДС

Член 143 от Данъчния кодекс на Руската федерация установява, че платците на ДДС са юридически лица(руски и чуждестранни), както и индивидуални предприемачи, които са данъчно регистрирани. Освен това платците на този данък включват лица, които пренасят стоки и услуги през границите на Митническия съюз, но само ако митническото законодателство установява задължението за плащането му.

В Русия ДДС се предоставя в 3 варианта:

- 10 %.

- 18 %.

Размерът на начисления данък се определя от произведението на лихвения процент, разделен на 100 на данъчната основа.

Непродажбени обороти (инвестиционни сделки за формиране на Уставният капитал, прехвърляне на правоприемник на ДМА и имущество на предприятието и други), сделки за продажба парцелии много други, залегнали в закона.

18% ставка на ДДС

До 2009 г. ставката на ДДС от 20% се прилагаше за най-голям брой сделки. Сегашната ставка е 18%. За да се изчисли ДДС, е необходимо да се изчисли произведението на облагаемата основа и лихвения процент, разделено на 100. Още по-просто е: при определяне (за "манекени") ДДС, данъчната основа се умножава по коефициента на данъчната ставка - 0,18 (18% / 100 = 0,18). По този начин размерът на ДДС е включен в цената на стоките, работите и услугите, падащи върху плещите на потребителите.

Например, ако цената на продукт без ДДС е 1000 рубли, процентът, съответстващ на този тип продукт, е 18%, тогава изчислението е просто:

ДДС = ЦЕНА X 18/100 = ЦЕНА X 0,18.

Тоест ДДС = 1000 X 0,18 = 180 (рубли).

В резултат на това продажната цена на стоките е изчислената стойност на артикула с ДДС.

Намалена ставка на ДДС

Ставката на ДДС от 10% се прилага за определена група хранителни продукти, които се считат за социално значими за населението на държавата. Такива продукти включват мляко и техните производни, много зърнени храни, захар, сол, морски, рибни и месни продукти, както и някои видове продукти за деца и диабетици.

Нулева ставка на ДДС, особености на нейното приложение

Ставката 0% се прилага за стоки (работи и услуги), свързани с космически дейности, продажби, добив и производство на благородни метали. Освен това значителен обем сделки се състоят от сделки за движение на стоки през границата, при чието изпълнение е необходимо да се спазва нулевата ставка на ДДС изисква документално потвърждение на износа, което се предоставя в данъчни власти... Пакетът от документи включва:

- Споразумение (или договор) на данъкоплатец за продажба на стоки на чуждестранно лице извън Руската федерация или Митническия съюз.

- за износ на продукти със задължителна маркировка на руската митница за мястото и датата на заминаване на стоките. Можете да подадете документи за транспорт и ескорт, както и друго потвърждение за износ на всякакви продукти извън Руската федерация.

Ако в рамките на 180 дни от момента на движение на стоките през границата не бъде издаден и предаден на данъчната пълен пакет задължителни документи, тогава платецът е длъжен да начисли и заплати ДДС в размер на 18% (или 10%). След окончателното събиране на митническото потвърждение платеният данък може да бъде възстановен или кредитиран.

Използване на курса за сетълмент

Процентът на сетълмент се използва за предплащане и в някои други случаи. За "манекени" ДДС по тази ставка се изчислява при необходимост от крайна ценада се подчертае „седналият“ данък в него. Това действие се извършва по най-простите формули, в зависимост от вида на прилаганата ставка на ДДС.

При ставка на ДДС от 10% изчисленият ДДС е 10% / 110%.

При ставка 18% - 18% / 118%.

Попълване на данъчна декларация по ДДС и срокове за подаване

В началния етап на подготовка за доставка данъчна отчетностработата на счетоводителя е насочена към определяне на базата, върху която впоследствие се начислява данъчната сума. Пълнене връщане на данъциза ДДС започва с регистрацията на заглавната страница. В този случай е много важно да въведете точно и внимателно всички необходими данни (имена, кодове, типове и т.н.). Всички страници съдържат дата и подпис на ръководителя (или индивидуален предприемач), които трябва да бъдат подпечатани на заглавната страница. Декларацията се подава в данъчната служба по мястото на регистрация, но не по-късно от 20-о число на месеца, следващ отчетното тримесечие. При същите условия е установено и плащането му (с тримесечен срок на доставка). По този начин плащането и начисляването на данъка за 1-во тримесечие на 2014 г. трябваше да се извърши преди 20 април на текущата година.

Изчисляване на данъка

За "манекени": дължимият ДДС се изчислява на няколко етапа.

- Определяне на данъчната основа.

- начисляване на ДДС.

- Определяне на размера на данъчните облекчения.

- Разликата между начисления и платения данък (приспадане) е сумата на дължимия ДДС.

В случай, че удръжките надвишават начислените суми, данъкоплатецът има право да възстанови тази разлика след писмено заявление и след вземане на решението, но повече за това по-късно.

Данъчни облекчения

Особено внимание трябва да се обърне на приспаданията, тоест на размера на ДДС, който се начислява от доставчиците и се заплаща и на митниците при износ на стоки. Много е важно данъчното приспадане да е пряко свързано с начисления оборот. Казано по-просто, ако се начислява ДДС върху оборота за продажба на продукт "А", тогава всички покупки, свързани с този продукт, се вземат предвид. Доказателството за правото на приспадане се удостоверява с фактури, получени от доставчици, както и документи за плащане на данъчни суми на ГКПП. ДДС е подчертан в отделен ред. Такива фактури се завеждат в отделна папка, като оборотът за всеки продукт се записва в книгата за покупки по одобрен образец.

По време на данъчни ревизииДоста често възникват въпроси относно неправилното попълване на задължителните полета, посочването на неверни данни, както и липсата на подписи на упълномощени лица. По правило в такава ситуация служителите на Данъчната инспекция анулират съответните суми на удръжки, което води до допълнителни начисления по ДДС и неустойки.

Електронно подаване на декларации

От 2014 г. декларацията за ДДС трябва да се подава само по електронен път. Има само няколко изключения, свързани със специални данъчни режими.

Условия за възстановяване на ДДС

Удовлетворяването на правата на платците да възстановят платения данък се извършва въз основа на ревизия, извършена от данъчните органи. Декларативната процедура за възстановяване на ДДС се извършва по отношение на няколко платци, които отговарят на следните условия:

Общият размер на платените данъци (ДДС, акцизи, данъци върху печалбата и производството) трябва да бъде най-малко 10 милиарда рубли. за 3 Календарна годинакоято предхожда годината на предявяване на иска за възстановяване;

Платецът е получил банкова гаранция.

Прилагането на тази процедура предвижда още едно условие: платецът трябва да бъде регистриран в данъчните органи на Руската федерация за най-малко 3 години, преди да подаде данъчна декларация за

Процедура за възстановяване

За да възстанови ДДС, данъкоплатецът трябва да подаде писмено заявление до данъчния орган за възстановяване на суми на данъка. Тези суми могат да бъдат върнати по разплащателната сметка, посочена в заявлението, или да бъдат компенсирани при плащане към други данъчни плащания(ако има дълг по тях). Инспекцията взема решение в рамките на 5 работни дни. Възстановяването на суми по ДДС се извършва в същия срок в размер, посочен в решението. При късно приемане Парипо разплащателната сметка, данъкоплатецът има право да получи лихва за използването на тези пари от данъчните органи (от бюджета).

Проверка на офиса

За проверка на валидността на върнатите суми данъчен офисв рамките на 3 месеца се извършва офис проверка... Ако не са установени фактите за нарушения, то в 7-дневен срок след приключване на проверката проверяваното лице се уведомява писмено за законосъобразността на прихващането.

В случай на откриване на нарушения на тока руското законодателствоинспекторатът съставя протокол от проверка, въз основа на резултатите от който се взема решение по отношение на данъкоплатеца (или за отказ за привличане, или за привличане на отговорност). Освен това нарушителят е длъжен да върне прекомерните суми на ДДС и лихви за използването на тези средства. Ако посочената сума не бъде върната, задължението за връщането й в бюджета на Руската федерация е на банката, издала гаранцията. В противен случай данъчните отписват необходимите средства по безспорен начин.

Някои разпоредби относно изчисляването и плащането на ДДС са доста сложни за моментно разбиране, но внимателното разбиране дава резултат. Особена трудност при възприемането на този данък създават специфични условия и редовни промени в законодателството на Руската федерация.

ДДС - данък добавена стойност, е задължителен за обекти от всички видове стопанска дейност, предоставяне и предоставяне на различни услуги и извършване на определени операции. Струва си да разгледаме по-подробно какво и кои подлежат на облагане с ДДС.

Данъкоплатци и облагаеми обекти

- Организации с различни форми на собственост, физически лица, занимаващи се с частно предприемачество.

- Лица, които участват в движението на стоки или предоставянето на услуги на територията на митническия съюз.

- При съставяне на договори за доверително управлениевсяко имущество - лицето, което извършва това управление.

Обектите на законово облагане с ДДС са:

- Продажба на всякакви видове стоки или предоставяне на каквато и да е работа или услуги на някого със или без бизнес права.

- Процесът на прехвърляне на законни права за притежаване и ползване на имущество.

- Прехвърляне на законни права върху всякакви материални блага, стоки, продукти на работа и предоставяне на услуги, на безплатна или бартерна основа.

- Строителство за собствено ползване и изпълнение на монтажния процес.

- Процесът на внос на стоки от чужбина на територията на Русия по време на регистрацията им в руските митнически органи.

Струва си да се разгледа и списъкът с обекти, които не подлежат на облагане с ДДС:

- Извършвани операции по конвертиране на национални и чуждестранни валути.

- Прехвърлените дълготрайни активи въз основа на правоприемство в процеса на изпълнение на реорганизационни мерки.

- Процесът на предоставяне на собственост на нетърговски и непредприемачески организации.

- Инвестиционна форма на инвестиции, прехвърляне на поземлен дял на взаимна общност.

- Когато се създаде бизнес общност, първият встъпителен принос, стойностите, прехвърлени при напускането й, както и при нейната ликвидация, не се облагат с ДДС.

- Предприети допълнителни мерки за намаляване на напрегнатата ситуация на пазара на труда.

- Приватизация на жилищни помещения.

- Безплатно прехвърляне на имущество, принадлежащо на бюджета или местната хазна, за ползване на предприятия с нестопанска цел.

- Конфискация на вещи, процесът на предаване на изоставени и веднъж изгубени вещи и вещи за ползване.

- Продажба на стоки от субектите на организацията и провеждането на зимните олимпийски игри.

- Продажба на парцел или дял в него.

- Предоставяне на инфраструктурни съоръжения за експлоатация от държавните местни власти, както и местните власти.

- Прехвърляне на дълготрайни активи в собственост за експлоатация от държавни органи.

- Процесът на приватизация на собствеността, когато е закупена от държавата.

Тази информация е посочена по-подробно в Данъчния кодекс на Руската федерация, включително информация за обекти, подлежащи на облагане с ДДС, е налична в член 149 от Данъчния кодекс на Руската федерация.

Основни обекти на данъчно облагане

Основният и най-важен обект на облагането с ДДС е процесът на внедряване и маркетинг на артикули, предоставяне или предоставяне на услуги на платена основа. Тези действия задължително се извършват от данъкоплатците по ДДС изключително на територията, подчинена на Руската федерация. С данък се облагат основно приходите, получени от продажба на стоки.

ДДС се начислява на определена данъчна основа, която е стойността на стоката, и с комплект данъчна ставкав зависимост от приписването на продаваните стоки или услуги към определена категория.

Данъчната основа се изчислява точно в момента на получаване на стоката или прехвърляне на авансово плащане, извършване на пълно плащане.

Интересно видео за обекти на облагане с ДДС:

Примери за

Продажба на всякакви стоки и услуги на територията на Руската федерация. Например, имам магазин, в който ще продавам някакъв продукт, например магазин за козметика. Имам регистриран бизнес и имам лиценз за извършване на частна предприемаческа дейност. Регистриран съм като данъкоплатец. В този случай аз съм платец на ДДС, извършващ продажби на дребно на стоки. Длъжен съм да платя ДДС лихвен процентосемнадесет%. Плащам тези суми в момента на сетълмент за стоките, изпратени до мен от доставчика на едро. Включвам сумата на ДДС в цената на всеки продукт и я представям на крайния потребител, тоест на купувача.

Изпълнение на предоставянето на услуги. Например частен фризьор. И ние предоставяме услуги, базирани на платени взаимоотношения с клиенти. И така, аз отново съм платец и плащам задължително ДДС, който след това се включва в цената на услугите, предоставяни от моята организация.

Когато има покупка на стоки в чужбина или внос на стоки. Поръчвам определен продукт в чужбина, като сключвам договор с доставчик. Когато стоките ми се проверяват на границата, по време на процеса на митническа регистрация, трябва да се плати ДДС, независимо дали продавам стоката или я държа на рафтовете си от години. Вносът на артикули с последваща продажба на територията на Руската федерация подлежи на облагане с ДДС, следователно ще бъде платен във всеки случай, в противен случай няма да получа стоката.

Тези примери далеч не са съвършени и целят да доближат до разбиране същността на разглеждания въпрос.

И така, основните обекти на облагане с ДДС съгласно чл. 149 са следните операции:

- резултатите от продажбата на различни видове стоки;

- прехвърляне на вашия имот за ползване от друго лице;

- строителство за ваша собствена полза;

- превоз на стоки от чужбина.

Основният обект на облагане с ДДС са постъпленията, получени от предприемача в процеса на препродажба на стоки на крайния потребител. Данъкът се плаща непременно, като върху него също се провежда стриктно отчитане.