ДДС върху авансовия отчет. Министерството на финансите реши съдбата на ДДС по касов бон. Трябва ли да разпределя ДДС в предварителни отчети?

Според финансовия отдел компанията няма право да приспада ДДС при закупуване на стоки на дребно, дори ако размерът на данъка е разпределен в отделен ред на касовата бележка. Няма да е възможно да се включи ДДС в състава на разходите при изчисляване на данък върху дохода. Такова заключение се съдържа в писмото на Министерството на финансите на Русия от 24 януари 2017 г. № 03-07-11 / 3094.

Ситуацията, която финансистите обмислят, на практика се случва постоянно. На служителя е подаден доклад пари в бройда купите, например, канцеларски материали. Към авансовия отчет служителят е приложил касова бележка, в която отделно е разпределен размерът на ДДС. Липсва фактурата. Въпрос: Възможно ли е да този случайприема ДДС? И ако не, законно ли е този данък да се отнесе към разходите при изчисляване на данък върху дохода?

Имайте предвид, че проблемът е много актуален. Факт е, че от 1 юли 2017 г. всички чекове на касата ще съдържат както сумата на ДДС, така и данъчната ставка. В края на краищата от тази дата продавачите напълно ще преминат към нов тип каса. И сред необходими подробностикасов бон, отпечатан от тези касови апарати, се посочват сумата и ставката на ДДС (клауза 1, чл. 4.7 федерален законот 22 май 2003 г. № 54-FZ).

Специалистите от Министерството на финансите на Русия започнаха отговора си с общи разпоредбиГлава 21 от Данъчния кодекс на Руската федерация. Те посочиха, че списъкът с документи, въз основа на които се приспадат сумите на ДДС, се съдържа в ал.1 на чл. 172 от Данъчния кодекс на Руската федерация. Включва:

фактури, издадени от продавачи;

документи, потвърждаващи действителното плащане на данъчни суми при внос на стоки в Руската федерация;

документи, потвърждаващи плащането на сумата на удържания данък данъчни агенти;

други документи в случаите, предвидени за приспадане на ДДС, платен от компанията директно в бюджета, както и като част от пътни и гостоприемни разходи (клаузи 3, 6-8, член 171 от Данъчния кодекс на Руската федерация).

Въз основа на това финансистите стигнаха до заключението, че Данъчният кодекс не предвижда спецификата на приспадането на ДДС за стоки, закупени в търговията на дребно. Следователно, ако една компания има чек за ЦК, макар и с отделна сума на данъка, но няма фактура, данъкът не може да бъде приспаднат.

Имайте предвид, че съдилищата не са толкова категорични. Така Президиумът на Върховния арбитражен съд на Руската федерация в своята резолюция от 13 май 2008 г. № 17718/07 посочи, че в съответствие с параграф 7 на чл. 168 от Данъчния кодекс на Руската федерация, при продажба на стоки в брой в търговията на дребно, изискванията за съставяне на документи за сетълмент и издаване на фактури се считат за изпълнени, ако продавачът е издал на купувача касова бележка или друг документ с установената форма . Следователно, ако плащането за стоки е извършено с отчитане на ДДС, този данъккупувачът има право да приеме за приспадане.

Що се отнася до отчитането на неприспадащия се ДДС като разход при изчисляване на данък върху доходите, позицията на Министерството на финансите и тук не е в полза на фирмите. Този размер на ДДС не може да бъде включен в стойността на закупените стоки, тъй като това не е предвидено в параграф 2 на чл. 170 от Данъчния кодекс на Руската федерация. А съгласно параграф 1 на чл. 170 от Данъчния кодекс на Руската федерация в други случаи, сумите на ДДС, представени на купувача при закупуване на стоки, не се вземат предвид в разходите за данък върху дохода.

Съставя се предварителен отчет от отговорно лице, който може да намерите в раздела Банка и каса - Каса - Авансови отчети.

В заглавката на документа трябва да посочите:

- от- дата на изготвяне на авансов отчет;

- Отговорно лице - индивидуаленкойто е предоставил предварителния отчет.

Отразяване на предварително издадени отчетни суми в авансовия отчет

17 октомври Дружников Г.П. представи авансов отчет за предварително издадени отчетни средства в размер на 30 000 рубли.

Ако на служителя преди това са били издадени средства, те трябва да бъдат посочени в раздела Аванси .

Можете да попълните този раздел само като изберете документи, като щракнете върху бутона Добавете. Аванси на отговорни лица могат да се издават със следните документи:

- екстрадиция парични документи вид операция Издаване на отговорно лице , например, ако някой от тях е бил придобит от Организацията и прехвърлен на отговорно лице.

- Теглене в брой вид операция Издаване на отговорни лицав , ако .

- Отписване от разплащателна сметка вид операция Прехвърляне на отговорно лице , ако .

В нашия пример Дружников G.P. преди това е издаден аванс в размер на 30 000 рубли.

Ако авансите не са били издавани преди това, този раздел не се попълва, а възстановяването на разходите на служителя се извършва от лични средства за нуждите на организацията, Bookexpert8препоръчва извършване чрез сметката „Разплащания за други операции“.

Как да издадем предварителен отчет при закупуване на материали и стоки и материали

Как да проведем предварителен отчет в 1s 8.3 за покупка на материали, стоки, ще разгледаме примера за закупуване на канцеларски материали от отговорно лице.

- проверка с разпределен ДДС за закупуване на канцеларски материали от Kontur LLC:

- А4 хартия - 5 точки на цена от 236 рубли. (с включен ДДС 18%);

Ако отговорно лицепредоставени първични документи за закупуване на материали, стоки или други инвентари (IPZ), техният списък е посочен в раздела Стоки .

В МПЗ, за което служителят е докладвал, допълнителни документи Разписка (акт, фактура) няма нужда да създавате! Осчетоводяването на закупените от отговорно лице материали, стоки в склада се извършва с документ Предварителен доклад .

В раздела Стокипопълват се наименованието, броят на материалните запаси и сумата, за която са закупени, както и данни за представения ДДС, доставчика и документа, въз основа на който може да се приспадне ДДС.

Предварителен доклад SF. При провеждане на документ Предварителен докладт Издадена фактура за посочената в графата сума на ДДС ДДСкоето може да се вземе предвид.

SFне е зададен, докато е избран в първичен документВ колоната е посочен ДДС ДДС .

В резултат на документа Предварителен докладт

Ако счетоводителят е платил на доставчика за инвентара и в същото време няма доставка, инвентарът не е получен в склада, но има само разписка за плащане, тогава е необходимо:

- закупуване на стоки и материали, когато пристигнат в организацията. В този случай нищо не е посочено;

- посочете плащането към контрагента в раздела Плащане .

Предварителен отчет за дневни и пътни разходи

Как да отразите дневните в авансовия отчет и разходите за командировка, разгледайте следния пример.

Дневните в Организацията в съответствие с Правилника за командировките се изплащат в размер на 700 рубли на ден, общо - 4200 рубли.

- жп билет (Москва-Сочи) в размер на 4000 рубли. (включително ДДС 18% - 120 рубли);

- жп билет (Сочи-Москва) в размер на 5000 рубли. (включително ДДС 18% - 130 рубли);

- разписка и SF за хотелско настаняване в размер на 9 440 рубли. (с включен ДДС 18%).

Пътните разходи (включително дневните, издадени на служител) са посочени в раздела Друго .

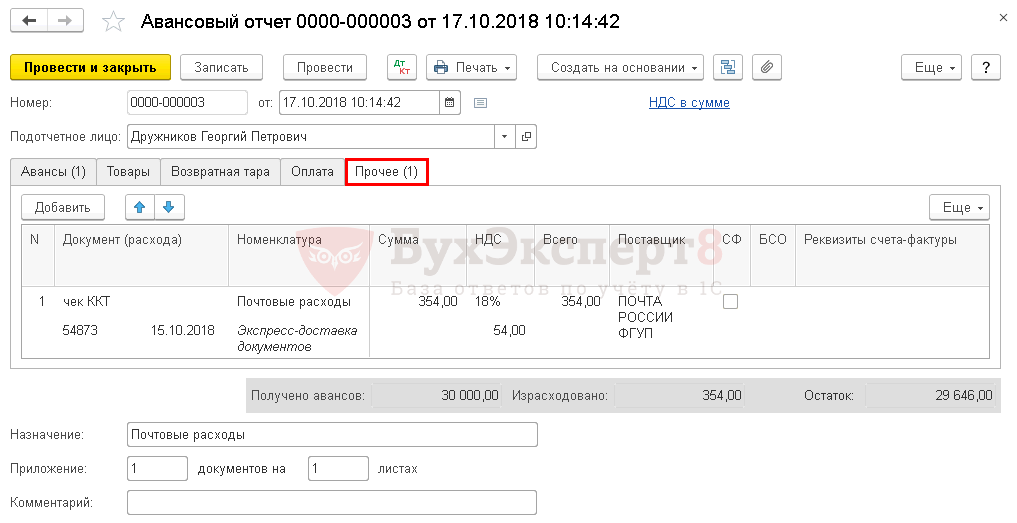

Услуги и други разходи в предварителния отчет в 1C 8.3 на примера на пощенските разходи

Как да попълните предварителен отчет в 1C за закупуване на пощенски услуги, разгледайте следния пример.

- KKM чек за плащане пощенски разходив размер на 354 рубли (включително ДДС 18%);

В раздела се отчитат всички разходи на отговорно лице, които нямат материална форма Друго .

Вписват се данните от първичния документ, наименованието на разходите и техния размер, както и данни за представения ДДС, доставчика и документа, въз основа на който може да се приспадне ДДС. Тук е необходимо да се покажат и пощенските марки, които са използвани и записани като парични документи.

Ако счетоводителят е приложен към документа Предварителен доклад фактура, издадена за организацията, тогава трябва да поставите отметка в квадратчето SF. Ако вместо SF са приложени документи, които отговарят по характеристики на формуляра строга отчетност(BSO), например билети, трябва допълнително да поставите квадратчето за отметка BSO. При провеждане на документ Предварителен доклад документът ще бъде създаден автоматично Издадена фактура за посочената в графата сума на ДДС ДДС. Тази сума на ДДС може да бъде приспадна.

Ако е приложен само основният документ (например касова бележка), в който е маркиран ДДС, тогава квадратчето за отметка SFне е зададена, докато в колоната се въвежда разпределеният в първичния документ ДДС ДДС. В резултат на документа Предварителен доклад такъв ДДС ще бъде отписан като разходи, които не се вземат предвид при облагането на печалбата.

Плащане към контрагента в авансов отчет

Как да попълните авансов отчет в 1C за плащане на контрагент, разгледайте следния пример.

- банково нареждане за плащане за интернет в размер на 1534 рубли.

Авансов отчет на служител за прехвърляне на аванс или плащане към контрагент се съставя в раздела Плащане .

Описание на ситуацията:

Отговорното лице прилага квитанция за плащане на пощенски услуги към авансовия отчет. .ДДС е подчертан на касовата бележка, няма фактура.

въпрос:

Как да отразяваме разходите за ДДС в счетоводното и данъчното счетоводство?

Отговор:

На основание чл. 171 от Данъчния кодекс на Руската федерация данъкоплатецът има право да намали общия размер на данъка, изчислен в съответствие с чл. 166 от Данъчния кодекс на Руската федерация за данъчни облекчения. Удръжките подлежат на сумата на „входящия“ ДДС върху стоки (работи, услуги, права на собственост), които са закупени за извършване на сделки, признати за обект на ДДС.

Съгласно параграф 1 на чл. 172 от Данъчния кодекс на Руската федерация, данъчните удръжки се правят въз основа на фактури, издадени от продавачи, когато данъкоплатецът закупува стоки (работи, услуги, права на собственост). В този случай само данъчните суми, представени на данъкоплатеца при придобиване на стоки (работи, услуги, права на собственост), след като са били регистрирани, подлежат на приспадане. определени стоки(работи, услуги, права на собственост) и при наличие на съответни първични документи.

Фактурата е документ, който служи като основание за купувача да приеме представените от продавача стоки (работи, услуги), имуществени права върху данъчни суми за приспадане (клауза 1, член 169 от Данъчния кодекс на Руската федерация).

В съответствие с параграф 7 на чл. 168 от Данъчния кодекс на Руската федерация при продажба на стоки в брой от организации и предприемачи на дребнои обществено хранене, както и други организации, предприемачи, извършващи работа и предоставяне платени услугидиректно на обществеността, изискването за издаване на фактури се счита за изпълнено, ако продавачът е издал на купувача касова бележка или друг документ по установената форма. По мнение на регулаторните органи (писма на Министерството на данъците на Русия от 13 май 2004 г. N 03-1-08 / 1191 / [защитен с имейл], Федерална данъчна служба за Москва от 4 ноември 2004 г. N 24-11 / 71008, Министерство на финансите на Русия от 19 март 2004 г. N 04-03-11 / 42), това правило се прилага само за организации и предприемачи, продаващи стоки ( работи, услуги) пряко население. В случаите, когато стоките са закупени субектили предприемач, продавачът е длъжен да издаде фактура.

Но в този случай трябва да се има предвид, че разходите са отразени в авансовия отчет, т.е. отговорното лице взаимодейства с доставчика на услуги (поща) като физическо лице. Имаше доста неща по този въпрос. арбитражна практика. Особено е необходимо да се отбележи положителното решение за данъкоплатците, прието в Решение на Президиума на Върховния арбитражен съд на Руската федерация от 13 май 2008 г. N 17718/07. Президиумът на Върховния арбитражен съд на Руската федерация разгледа случай, при който предприемач е закупил бензин на бензиностанции, които извършват търговия на дребно за населението. Плащането, включително ДДС, е извършено в брой и е потвърдено с касови бележки, издадени от продавача. Бензинът е използван от предприемача за извършване на предприемаческа дейност, т.е. за сделки, признати за облагаеми с ДДС. Върховният арбитражен съд на Руската федерация посочи, че молбата на предприемач данъчно приспаданеотносно ДДС е в съответствие с позицията, изложена в Решение на Конституционния съд на Руската федерация от 02.10.2003 г. N 384-O, което обяснява, че фактурата не е единственият документ за предоставяне на данъчни облекчения по ДДС на данъкоплатеца. Удръжки могат да се предоставят и въз основа на други документи, потвърждаващи плащането на този данък.

Предвид изложеното, при прилагане на приспадането на ДДС за стоки (работи, услуги), за които има касови бележки, но няма фактури, данъкоплатците имат определени рискове от вземания от данъчни власти. Въпреки това, като се има предвид споменатото постановление на Президиума на Върховния арбитражен съд на Руската федерация, действията на данъкоплатците да приемат ДДС за приспадане са законосъобразни, дори ако съдебни спорове, позицията на данъкоплатеца е по-силна.

В счетоводството ДДС върху авансовите отчети може да се отрази по два начина:

Метод 1 (по-предпочитан в настоящата ситуация)

| Dt26, 44 | Kt71 | размера на разходите по одобрения отчет за разходите | ||

| Dt19 | Kt71 | ДДС върху пощенските разходи | ||

| Dt68 | Kt19 | ДДС, приет за приспадане |

Метод 2

| Dt26, 44 | Kt60 | пощенски сметки | ||

| Dt19 | Kt60 | ДДС върху пощенските разходи | ||

| Dt60 | Kt71 | одобрен предварителен доклад | ||

| Dt68 | Kt19 | ДДС, приет за приспадане |

В същото време ви информираме, че този отговор изразява лично мнение данъчен консултант, има информационен и разяснителен характер и не пречи да се ръководи от нормите на закона Руска федерацияв разбиране, което се различава от тълкуването, посочено в горния отговор.

(Отговорът е изготвен с помощта на материалите на ATP ConsultantPlus)

Инга Гордеева

Отворете раздела -ДОКУМЕНТИ - ПОЛУЧАВАНЕ НА МАТЕРИАЛИ или ПРОДАЖБА НА МАТЕРИАЛИ - ФАКТУРА ЗА РЕАЛИЗИРАНЕ.Има и ОТЧЕТ ЗА ПРЕДИМСТВО, Има и получени фактури и издадени фактури.

Мила Пугачева

Авансов отчет в указателя "пари", sch/f се въвежда въз основа на търг-12 за продажба или получаване на стоки One 1s 7 или 1s8?

С уважение, Вашият адвокат, Краузе Юри

Юлия Зайцева(Москва)

Съгласно авансовата справка са приложени фактура и касов бон с начислен ДДС за хотела, без фактура.Мога ли да приема приспадане

Инга Гордеева

Според Министерството на финансите на Русия се приемат за приспадане само суми на ДДС, които са разпределени като отделен ред в строги отчетни формуляри по установената форма, издадени от хотели на граждани в командировка. Документите.

Мила Пугачева

Ако няма фактура, значи няма ДДС. Мисля, че е невъзможно. Необходими са ви 91 ДДС фактури за други разходи. Можете да приемете приспадане на ДДС, ако ДДС е подчертан на касовата бележка.

Осигурена е телефонна консултация.

С уважение, Вашият адвокат, Краузе Юри

Лина Киселева(Msk)

На фактури за авансово ДДС

Инга Гордеева

Съгласно параграф 3 на член 168 от глава 21 3. При продажба на стоки (работи, услуги), прехвърляне на права на собственост, както и при получаване на суми за плащане, частично плащане за сметка на бъдещи доставки на стоки (работи, услуги).

Мила Пугачева

необходимо е да се направят фактури за всички аванси; ако има s-f, тогава е необходимо да се регистрирате, друго нещо е, че ако не са минали повече от 5 дни от момента на получаване на аванса до изпращането, тогава такива транзакции могат да бъдат предварително с-фне композирайте.

Осигурена е телефонна консултация.

С уважение, Вашият адвокат, Краузе Юри

Агата Ковалева(Москва)

Възможно е към авансовия отчет да се приложи товарителница без фактура..или тези два документа са необходими?

Инга Гордеева

Към авансовия отчет са приложени документи, потвърждаващи ПЛАЩАНЕТО. (касови бележки, разписки за продажба и др.) мека проверка + фактура - нормално. А фактурата \ фактурата е необходима само за потвърждение на приспадането на ДДС.

Мила Пугачева

Хора, как работите, как не се страхувате от отговорност. просто невероятно, честно. Към авансовия отчет се прилагат документи, потвърждаващи плащането. Това са ККМ чекове, стока, касови бележки, удостоверения за пътуване. това е всичко.

Осигурена е телефонна консултация.

С уважение, Вашият адвокат, Краузе Юри

Ника Дмитриева(Москва)

Занимавам се с ДДС, правилно ли разбирам, че ВСИЧКИ закупени стоки, услуги и др. са включени в книгата за покупки.

Инга Гордеева

Не, грешно е. ДДС в книгата за покупки (въпреки това, както и в книгата за продажби) се отразява в „пратката“ от няколко години, няма значение дали сте платили за стоки, работа или услуги, основното е да вземете го отчетете и получите фактура от доставчика. от

Мила Пугачева

Данъчен период за ДДС-тримесечие. Следователно ние приемаме книгата за покупки и продажби като отчет период - тримесечие. Да, разбираш правилно. Въведете ВСИЧКИ закупени стоки в книгата, като сумите за отчетния период се приспадат.

Осигурена е телефонна консултация.

С уважение, Вашият адвокат, Краузе Юри

ДДС без фактура по предварителен отчет

Това правило трябва да се прилага винаги, с изключение на случаите, посочени в параграфи 2 и 5 на чл. 170 от НКРФ (писмо на Министерството на финансите от 24.04.2007 г. № 03-07-11 / 126).

Ако сумата на данъка изобщо не е разпределена, тогава данъкоплатецът може да включи сумата на данъка в разходите, т.е. не изчислявайте ДДС от стойността на закупените стоки при получаване (писмо на Федералната данъчна служба на Русия за Москва от 10 януари 2008 г. № 19-11-603).

Имаме ли право да преведем цялата сума, посочена в чека, по сметка 44 и да я вземем предвид при облагане на печалбата

В случай, че няма фактура по авансовия отчет и на служителя е издаден документ за сетълмент (парична разписка/касова бележка, касова бележка и др.), от което следва, че ДДС е включен в стойността на имота/услугата ( ДДС се разпределя като отделна сума или има обозначение „включително ДДС“, „включително ДДС“ и т.н.), тогава при изчисляване на данък върху дохода ДДС върху тези разходи не трябва да се включва в разходите, а да се отписва в за сметка на собствени средстваорганизации.

Как мога да го вкарам, ако не съществува? Документите за пътуване се издават по формуляри за строга отчетност.

Не е необходимо да имате фактура. Основата за приспадане на ДДС върху разходите за транспортиране на служители до мястото на командировка и обратно е документ за пътуване, в който данъкът се разпределя като отделен ред. Такъв билет или копие от него се регистрират в книгата за покупки след одобрение на предварителния отчет на служителя (утвърдена клауза 18 от Правилата за поддържане на книгата за покупки).

ДДС предварителен отчет

ДДС предварителен отчет

Обратно към

Внимание! Ако ти хареса

след това можете да го маркирате във вашия браузър.

В счетоводството ДДС върху авансовите отчети може да се отрази по два начина:

Метод 1 (по-предпочитан в настоящата ситуация)

Dt26, 44 Kt71 сумата на разходите по одобрения авансов отчет Dt19 Kt71 ДДС върху пощенските разходи Dt68 Kt19 приспадане на ДДС

Dt26, 44 Kt60 сумата на пощенските разходи по касовите бележки Dt19 Kt60 ДДС върху пощенските разходи Dt60 Kt71 одобрен предварителен отчет Dt68 Kt19 Приспадане на ДДС

Отговорното лице прилага квитанция за плащане на пощенски услуги към авансовия отчет.

ДДС без фактура

Току що получих документите. разписка за продажба + касиер чек. В касовата бележка се посочва сумата и отделен ред за ДДС. В касовата бележка изобщо няма нито дума за ДДС. Естествено няма фактура. Чрез предварителния отчет харча всичко.

Въпрос: Мога ли да включа ДДС в себестойността на стоките и да отпиша изцяло като разход? Съмненията болят.

3 чл. 91 Граждански кодексРуската федерация, чл. Изкуство. 18, 23, 25, 26, 45, 46 от Федералния закон "За дружествата с ограничена отговорност") задължават LLC да поддържа счетоводни записи и да изготвя счетоводни записи.

Ако самолетният билет е закупен в недокументална форма (електронен билет), тогава документи, потвърждаващи разходите за покупка електронен билет, се генерират от автоматизирани информационна системарегистрация на маршрута на въздушния транспорт / разписка на хартиен носител и бордна карта.

От Министерството на финансите посочиха, че бордната карта.

Първо, гражданин, който предоставя апартамент или друго помещение под наем, не е длъжен да се регистрира като предприемач.

ДДС предварителни отчети

в авансов отчет осчетоводявате само сумата на плащането, извършена от счетоводителя по сметка 60.2, запазвате авансовия отчет и го затваряте. Отворете документа „Услуги на трети страни“. Разпространявайте стоки или услуги, посочете ДДС. Затворете фактурата или акта, щракнете с десния бутон върху новосъздадения TTN или Act, изберете „въвеждане на база“, изберете „фактурата получена“, поставете отметка в квадратчето „включи в книгата за покупки“ във фактурата - извършете s / е.

Сега подробностите за операцията и окабеляването:

1) Когато публикувате ав / отчет, се прави осчетоводяване за общата сума на плащане D 60.2 / K 71

3) Ако това е услуга, тогава осчетоводяването е D 20, 44 (други сметки за разходи и разходи) / K 60.1 + D 19 / K 60.1

3) При издаване на фактура, включена в книгата за покупки - осчетоводяване D 68.2 / K 19

Нюанс е плащането по авансов отчет да се извърши навреме преди получаването на стоки и материали или услуги на трети организации и фактури, в противен случай осчетоводяването D 60.1 / K 60.2 няма да се отчита, т.е.

В тази връзка, при признаване на тези разходи в счетоводството, организацията има постоянна разликаи съответната константа данъчно задължение(PNO) (клаузи 4, 7 от Правилника за счетоводство„Отчитане на сетълментите на корпоративен данък върху доходите“ PBU 18/02, одобрен със заповед на Министерството на финансите на Русия от 19 ноември 2002 г. N 114n).

Имайте предвид, че ако организация за търговия на дребно получава пари в брой от физическо лице, което е представител на организацията, тогава п.

Брой от 16 август 2013 г

Схеми за кореспонденция по сметка

Избор по материали информационна банка„Кореспонденция на сметки“ на системата ConsultantPlus

Ситуация:

Как се отразява в счетоводството покупката на стоки за икономическите нужди на организацията в магазин за търговия на дребно, ако покупките са извършени от служител на организацията със средствата, предоставени му по отчета?

Служителят (отчитащото лице) е подал предварителен отчет в счетоводството с касова бележка, издадена в магазина, в която сумата на ДДС е подчертана като отделен ред. Фактурата не е издадена от магазина. Разходите за домакински стоки, предназначени да осигурят нормални условия на труд в помещенията на организацията (почистващи продукти, хигиенни продукти), възлизат на 2950 рубли. (включително ДДС 450 рубли). В месеца на покупка всички стоки за бита се предават за ползване.

Кореспонденция по акаунта:

Ред на поведение касови транзакции

Издаването на пари в брой от касата срещу отчета за разходите, свързани с изпълнението на дейността на организацията, се извършва въз основа на заявление на отговорно лице, съставено в произволна форма. Заявлението трябва да съдържа ръкописен надпис на ръководителя за размера на парите в брой и периода, за който са издадени парите, личния подпис на ръководителя и датата (клауза 4.4 от Наредбата за реда за извършване на касови операции с банкноти и монети на Банката на Русия на територията на Руската федерация, одобрени от Банката на Русия 12.10.2011 N 373-P).

Имайте предвид, че издаването на пари в брой по отчета се извършва при условие пълно изплащанеотговорното лице на дълга за сумата на паричните средства, получени по-рано по отчета (клауза 4.4 от Правилника за реда за извършване на касови операции).

Въз основа на заявлението на отговорното лице, Разходът парична заповед(унифициран формуляр N KO-2, одобрен с Указ на Държавния статистически комитет на Русия от 18.08.1998 г. N 88<*>) (клаузи 1.8, 4.1, 4.4 от Правилника за реда за извършване на касови операции). Разходен касов ордер трябва да бъде подписан от ръководителя и главния счетоводител или счетоводител (при отсъствие на главния счетоводител или счетоводител - от ръководителя, касиера) (клаузи 2.2, 1.6 от Правилника за процедурата за извършване на касови операции). При издаване на пари в брой от касиер, отговорното лице посочва сумата на получените пари и подписва разходен касов ордер (точка 4.3 от Правилника за реда за извършване на касови операции).

В срок не по-дълъг от три работни дни след датата на изтичане на периода, за който са издадени пари за отчета, отговорното лице е длъжно да представи Авансов отчет (унифициран образец N AO-1, утвърден с Указ от Държавен комитет по статистика на Русия от 01.08.2001 N 55<*>) върху изразходваните суми, с приложени оправдателни документи (в този случай такъв документ е касовата бележка на магазина). Проверката на отчета за разходите, неговото одобрение от ръководителя и окончателното уреждане на отчета за разходите се извършват в рамките на срока, определен от ръководителя (точка 4.4 от Правилника за процедурата за извършване на касови операции).

Данък върху добавената стойност (ДДС)

от основно правилосумите на ДДС, платени при покупка на стоки за икономическите нужди на организацията, подлежат на данъчни облекчения въз основа на фактури, издадени от продавачите (клаузи 1, 2 на член 171, клауза 1 на член 172 данъчен код RF).

В този случай организацията придобива стоки за бита, необходими за дейността на организацията, чрез отговорно лице в магазин за търговия на дребно. В същото време продавачът не е издал фактура, а е разпределил сумата на ДДС като отделен ред в касовата бележка<**>.

Имайте предвид, че задължението на продавача (в разглежданата ситуация - магазин на дребно) да издава фактури, установено в параграфи 3, 4 на чл. 168 от Данъчния кодекс на Руската федерация, се счита за изпълнен при издаване на касова бележка (клауза 7 от член 168 от Данъчния кодекс на Руската федерация)<***>.

Случаите, когато могат да се правят удръжки без фактура въз основа на други документи, са изброени в параграфи 3, 6 - 8 на чл. 171 от Данъчния кодекс на Руската федерация (клауза 1 от член 172 от Данъчния кодекс на Руската федерация). Покупката на стоки от организация за търговия на дребно не се отнася за тези случаи.

Министерството на финансите на Русия изразява мнение, че при закупуване на стоки от организации за търговия на дребно, касовата бележка не е основа за приемане на ДДС за приспадане, приспадането на ДДС се извършва само ако има фактура от продавача (виж например Писмо от 03.08.2010 г. N 03-07 -11/335).

В същото време Президиумът на Върховния арбитражен съд на Руската федерация заключи, че е законно да се прилага данъчно облекчение по ДДС за стоки, закупени в организация за търговия на дребно за пари в брой, при липса на фактура на продавача въз основа на пари в брой. разписка с разпределена сума на ДДС (Решение на Президиума на Върховния арбитражен съд на Руската федерация от 13.05. 2008 г. N 17718/07 по дело N A40-13151/06-98-80). Тази позиция се подкрепя от редица по-ниски съдилища.

По този начин въпросът за прилагане на данъчно облекчение без фактура при закупуване на стоки в брой от търговци на дребно е спорен и се обсъжда подробно в Енциклопедията спорни ситуациис ДДС.

В тази консултация изхождаме от условието, че организацията, ръководена от обясненията на властите, заема по-сигурна позиция и не приспада сумата на „входния” ДДС върху закупените стоки за бита, подчертана в проверката на касата ( KKM), тъй като съответната фактура не е посочена от продавача.

Счетоводство

В начинът, установен от Инструкциите за прилагане на сметкоплана за финансово-икономически дейности на организациите, одобрен със заповед на Министерството на финансите на Русия от 31 октомври 2000 г. N 94n, и са дадени в следната таблица на вписванията.

Придобитите домакински стоки се приемат за счетоводство като инвентар по действителната цена, която е сумата на действителните разходи на организацията за тяхното придобиване, с изключение на ДДС и други подлежащи на възстановяване данъци (клаузи 2, 5, 6 от Наредбата за счетоводството „Отчитане на материалните запаси“ PBU 5/01, одобрен със заповед на Министерството на финансите на Русия от 09.06.2001 N 44n). Тъй като в този случай ДДС върху закупените домакински стоки не подлежи на приспадане от организацията (т.е. това е невъзстановим данък), действителната цена, на която стоките се приемат за счетоводство, е цената, платена на продавача, включително ДДС (параграф 3 , 6 стр. 6 PBU 5/01).

Към датата на предаване на посочените материални запаси за използване за стопански цели тех реална ценапризнати като разход за обикновени дейности (клаузи 5, 7, 16 от Правилника за счетоводството "Разходи на организацията" PBU 10/99, одобрен със Заповед на Министерството на финансите на Русия от 06.05.1999 N 33n, клаузи 90, 93 Насокиотносно счетоводството на материалните запаси, одобрено със заповед на Министерството на финансите на Русия от 28 декември 2001 г. N 119n).

Корпоративен данък

В съответствие с параграф 1 на чл. 252 от Данъчния кодекс на Руската федерация, разходите за целите на облагането на печалбата се признават като всички разумни и документирани разходи, направени от данъкоплатеца, при условие че са направени за извършване на дейности, насочени към генериране на доход.

В този случай разходите за закупуване на домакински стоки са икономически оправдани, тъй като те са направени, за да осигурят нормални условия на труд, а именно да поддържат чистота и хигиена в помещенията на организацията. Документално доказателство за направените разходи е авансовият отчет на служителя и приложената касова бележка на магазина на дребно. По този начин разходите за закупуване на стоки за бита отговарят на всички критерии за признаване на разходите, предвидени в параграф 1 на чл. 252 от Данъчния кодекс на Руската федерация и могат да се вземат предвид като разходи за целите на данъка върху дохода.

Разходите за закупуване на стоки за бита могат да бъдат приписани на материални разходи по силата на параграфи. 2 стр. 1 чл. 254 от Данъчния кодекс на Руската федерация като разходи за закупуване на материали, използвани за други производствени и икономически нужди (включително поддръжка, експлоатация на дълготрайни активи и други подобни цели). По този въпрос вижте писмо на Министерството на финансите на Русия от 11 април 2007 г. N 03-03-06 / 1/229.

В същото време разходите за стоки за бита могат да бъдат включени в други разходи, свързани с производството и продажбата, на основание ал. 7 стр. 1 чл. 264 от Данъчния кодекс на Руската федерация като разходи за осигуряване на нормални условия на труд (Писмо на Федералната данъчна служба на Русия за Санкт Петербург от 3 април 2006 г. N 02-05 / [защитен с имейл]).

За повече по този въпрос вижте Енциклопедията на спорните ситуации относно данъка върху доходите.

Ако някои разходи с еднакво основание могат да бъдат отнесени едновременно към няколко групи разходи, данъкоплатецът има право самостоятелно да определи към коя група ще припише такива разходи (клауза 4, член 252 от Данъчния кодекс на Руската федерация).

Независимо от метода на организацията данъчно счетоводствоприходи и разходи, тези разходи се признават като стоки за бита се прехвърлят за тяхното използване (параграфи 1, 2, член 272, параграф 1, параграф 3, член 273 от Данъчния кодекс на Руската федерация).

обикновено, материални разходипредвидени в параграфи. 2 стр. 1 чл. 254 от Данъчния кодекс на Руската федерация, както и други разходи, свързани с производството и продажбата, предвидени в параграф 1 на чл. 264 от Данъчния кодекс на Руската федерация се признават за непреки разходи, ако е предвидена такава процедура счетоводна политикаорганизации (клаузи 2, параграфи 9, 10, параграф 1 от член 318 от Данъчния кодекс на Руската федерация). косвени разходисе отнасят изцяло за разходите за текущия отчетен (данъчен) период (клауза 2, член 318 от Данъчния кодекс на Руската федерация).

В съответствие с параграф 1 на чл. 170 от Данъчния кодекс на Руската федерация, сумата на ДДС, представена от продавача (маркирана в чек KKM като отделен ред) и не приета за приспадане поради липса на фактура, не се признава като разход за данък цели (с изключение на случаите, изброени в параграф 2 на член 170 от Данъчния кодекс на Руската федерация). Организацията не разполага с фактура на продавача, потвърждаваща правото й да прилага приспадане на ДДС, т. 2 на чл. 170 от Данъчния кодекс на Руската федерация не е предвидено. Следователно в разглеждания случай цената на стоки за бита, закупени от отчитащото лице, се включва в разходите, без да се отчита сумата на ДДС, разпределена в касовата бележка (Писмо на Министерството на финансите на Русия от 24.04.2007 г. N 03 -07-11/126, както и Практическо ръководство по данък върху доходите).

Приложение на PBU 18/02

Разходите в размер на ДДС, разпределен в проверката на ККМ, се признават в счетоводството, но не се отчитат за целите на облагането на печалбата. В тази връзка, при признаване на тези разходи в счетоводството, организацията има постоянна разлика и съответното постоянно данъчно задължение (PNO) (клаузи 4, 7 от Наредбата за счетоводството „Отчитане на изчисления на корпоративен данък върху печалбата“ RAS 18/02, одобрена от Заповед на Министерството на финансите на Русия от 19 ноември 2002 г. N 114n).

Счетоводните записвания за отразяване в счетоводството на ПНО се извършват по реда, предписан от Инструкцията за прилагане на сметкоплана, и са дадени в следващата таблица за осчетоводяване.

<*>Относно характеристиките на приложението унифицирани формипървични счетоводни документи от 01.01.2013 г. виж коментар.

<**>Съгласно параграф 6 на чл. 168 от Данъчния кодекс на Руската федерация, когато стоки (работи, услуги) се продават на населението по цени на дребно (тарифи), съответният размер на ДДС се включва в посочените цени (тарифи). В същото време размерът на ДДС не се разпределя върху етикетите на стоките и ценовите етикети, издадени от продавачите, както и върху чекове и други документи, издадени на купувача.

<***>Имайте предвид, че ако организация за търговия на дребно получава пари в брой от физическо лице, което е представител на организацията, тогава клауза 7 на чл. 168 от Данъчния кодекс на Руската федерация не се прилага и продавачът, след получаване на авансово плащане, в допълнение към издаването на касова бележка, издава фактура (Писмо на Федералната данъчна служба на Русия за Москва от 04.11.2004 N 24-11 / 71008, съвет на съветник данъчна службаРуската федерация III ранг Ю.Ю. Сисонова от 28 април 2004 г.). В този случай физическото лице трябва да представи пълномощно, издадено от организацията за закупуване (клаузи 1, 5, член 185 от Гражданския кодекс на Руската федерация).