Как се изчисляват данъците за почивка. Изчисляване на празници: Нестандартни ситуации с примери. Не са взети предвид тези плащания

Изчисляването на празниците през 2019 г. на онлайн калкулатор ще позволи не само да се спести време, но и да елиминира възможните грешки на ръчните изчисления. С помощта на онлайн калкулатор, публикуван на нашия уебсайт, можете да преброите неограничен брой часове. Научете как тази услуга работи, в която нейните предимства и нюанси на приложение.

Как се разглеждат празниците през 2019 година

Ваканциите през 2019 г. се изчисляват въз основа на изискванията на ТС РФ, разпоредбите "върху характеристиките на изчислението на заплатите" (одобрен. Постановление на правителството на Руската федерация от 24 декември 2007 г. № 922) и взимане отчитат разяснения на длъжностните лица.

Усъвършенствани въпроси на смятане на празниците, които сме събрали за вас в специална позиция "Ваканция и времето на почивка" , което непрекъснато се актуализира и допълва.

Законодателството не ограничава работодателите в механизмите за сетълмент. За да изчислите празниците, можете да приложите модерен софтуер (специализирани програми или услуги за сетълмент) или да извършите изчисления ръчно.

Предимства на услугата "Калкулатор на ваканцията

Изчисляване на празниците не за всички счетоводители всекидневен ежедневен случай. Трудностите в изчисленията могат да се появят както в бодли, така и в специалистите, които трябва да бъдат произведени от време на време, за да произведат изчисления. Тук един незаменим помощник ще бъде онлайн - калкулатор за изчисляване на ваканцията . Да наричаме три основни предимства:

- Лесна употреба

За всеки индикатор е предназначен отделно поле. Форматът се програмира по такъв начин, че всички аутсайдери (погрешно въведени) знаци или букви от полето, предназначени за отразяване на номерата, автоматично се изтриват. Можете да въведете номера с или без интервали - калкулаторът ще премахне всички ненужни пространства. Разделението на броя на рубли и пени е направено с точка, както е показано на фигурата:

За да отразяват датите на календара (например началната дата на почивка) осигурява удобен вграден онлайн календар. Тя може да избере всяка дата в текущия или друг период. Календарът се появява веднага щом кликнете върху полето за размисъл на датата и изчезвате, когато натиснете иконата на календара от дясната страна на полето:

Приложението на онлайн календара ви позволява правилно да въведете датите на календара в един формат: dd.mm.yyyy.

- Няма нужда от изчисления

Необходимите формули вече са положени в калкулатора: те не трябва да се търсят в оригиналните източници и да разберат нюансите на приложението. Очакваните алгоритми спазват действащите регулаторни актове. Например, калкулаторът за първоначалните показатели въведе средните дневни доходи и окончателното количество почивка.

Калкулаторът ще спести от други спомагателни действия. Например, не е необходимо да дефинирате рамката на изчисления период - той се определя въз основа на определената дата на започване на ваканцията. Полетата за пълнене се разбиват по месеци.

- Вградени съвети

Допълнително предимство на услугата - вградени съвети. Те са маркирани в калкулатор въпрос на сиво поле:

Допълнителни обяснения ще спомогнат за бързо разглеждане на нюансите за изчисляване на първоначалните показатели, чиято точност зависи от надеждността на общия размер на заплащането на Ваканцията.

Тъй като празниците се разглеждат през 2019 г. на калкулатора, нека кажем по-късно.

Как да изчислим празниците с помощта на услугата "Ваканционен калкулатор"

За разработването на онлайн разходи има достатъчно процедури от три стъпки:

Етап 1

Първо трябва да изберете един от двата източника - работникът работи:

- повече от година;

- по-малко от година.

Ако периодът на работа е равен или надвишава 12 месеца, трябва да въведете още две стойности:

- начална дата на ваканция;

- брой дни на почивка.

Описана е технологията за изчисляване на продължителността на ваканцията.

Стъпка 2.

След попълване на полетата "Дата на започване на ваканция" и "Брой дни на ваканционните дни" се разкриват:

- да отразяват заплатата (по месец от очаквания период);

- индикации за дни, които не са включени в изчисляването на отпуска (в съответните месеци на текущия период).

За да се получи правилното количество данъци за почивка, индикаторите за участие трябва да се определят по нормите на действащото законодателство.

За да се справим с нюансите за определяне на изчислените показатели за празниците, ще помогнат на материалите на нашия сайт:

- - Помощта за почивка ли е ваканцията? Шпакловка

Стъпка 3.

След като се въведе необходимата информация в посочените полета, остава да кликнете върху бутона "изчисляване" и резултатът ще се появи на екрана:

Резултатите могат да бъдат отпечатани, като кликнете върху иконата на принтера в горния десен ъгъл на екрана. На следващия ръб, можете да започнете да въвеждате данни за източника след натискане на бутона "Нова изчисление". Калкулаторът изчиства всички полета и връща потребителя към стъпка 1.

Ваканциите се начисляват на служител, който е работил за по-малко от година: нюансите на използването на калкулатора

Ако служителят, който отива на почивка, работи за по-малко от година, в стъпка 1 натиснете съответния бутон за калкулатор, след това попълнете 3 полета:

- дата на заетост;

- начална дата на ваканция;

- брой дни на почивка.

На другите етапи на използване на калкулатора действията са направени подобни на описаните по-горе.

Резултати.

За да се изчислят празниците на онлайн калкулатор, е необходимо да се подготвят изходните данни: за датата на началото на ваканцията, нейната продължителност, заплата по месеци от прогнозния период и т.н. Самият калкулатор ще определи месеците, и Формулите, поставени във функционалността, ще изчислят средните дневни доходи и окончателното количество почивка. Резултатите от изчисленията могат да бъдат отпечатани.

Изчислете ваканционните счетоводители често често са. Всъщност това е втората "популярност" след зареждане и заплащане на заплата. Ще ви кажем какви нюанси трябва да се вземат предвид при изчисляването на празниците през 2017 г. Нестандартни ситуации, които при изпращането на служители на почивка има много, обръщат специално внимание.

Обърнете внимание, че общите правила за натрупване на заплащане на почивка са доста стабилни и рядко се коригират в глобалния план. Въпреки това, незначителни промени в тази част се случват ежегодно. Така че, преди всичко, разберете очаквания период, след това определете приходите. След това изчислете средните дневни доходи. И след това получи крайното количество почивка

(Няма проблеми с това, ако всички други показатели са изчислени правилно).

Очакван период

Обикновено прогнозният период е 12 месеца преди месеца, когато човек отива на почивка. И ако служителят работи по-малко от година? След това отделете време от началната дата

До края на месеца, преди да напуснете за почивка.

Да предположим, че работникът се отказва и след това отново се установява в същата организация. В този случай очакваният период е време след получаване да работи отново. Месеци, които са разработени преди уволнение, не вземат под внимание.

В същото време има периоди, които трябва да бъдат изключени от изчислението - те са изброени в параграф 5 от разпоредбите № 922. Това е цялото време, когато служителят не работи. Например, той е бил на бизнес пътуване или на всяка почивка, получава социално ръководство или не може да работи поради вина на организацията или външните обстоятелства (несвързано електричество, ураган и др.).

Уикендите и празниците са включени в очаквания период при изчисляване на празниците през 2017 година. Дори ако човек нарани непосредствено пред празниците, и веднага след тях отиде на бизнес пътуване. Тези констатации са в писмото на Министерството на мента Русия от 15.10. 2015 г. № 14-1 / B-847.

Специална ситуация, ако целият прогнозен период се състои от време за изключване. Например, една жена през предходните 12 месеца беше на отпуск за грижи за децата. И преди това

за отпуск по майчинство. При изчисляване на освобождаването е необходимо да се вземе предвид предходният период, равен на изчисления (клауза 6 от разпоредбите 922). Освен това, вземете период от 12 месеца, който е до всички изключени периоди. Това е посочено в писмото на Министерството на труда на Русия от 25 ноември 2015 г. № 14-1 / B-972.

Също така се случва, че преди периода на сетълмента, служителят не е работил всъщност дни,

И в нея през цялото време трябва да изключите. С такава ситуация вземете дните, прекарани за един месец, в който служителят продължава да ваканция, преди датата на започване. Същото е правилото на правилото, ако дадено лице идва на аванс след месец на заетост (параграф 7 от разпоредбите № 922).

Приходи за празници

При изчисляването на доходите включват всички плащания, предвидени от системата за заплати

Във вашата организация. Това е, това е заплата, премии, такси, допълнителни разходи и т.н. Помислете за компенсаторни плащания, свързани с начина на работа и условията на труд, - районни коефициенти и лихвени проценти за заплата, допълнителни разходи за работа в вредни и трудни условия на труд, през нощта, с мулти-режим, през уикендите и празниците

И извънреден труд. Пълен списък на плащанията е даден в параграф 2 от разпоредбите № 922.

При изчисляването на празниците през 2017 г. се вземат предвид заплатата, която се начислява в отделна единица с отделен баланс преди прехвърлянето към главата на организацията. Същото с доходите на партньора преди прехвърлянето до основното място на работа. Обяснението е същото и в двата случая - работодателят не се променя.

Има списък с плащания, които не са взети под внимание при изчисляването на освобождаването. Той е даден в параграф 5 от Наредба № 922. Това са плащания от средния доход и социалния характер.

(например матура).

Забележка

Ако служител бъде приет за работа по спешен трудов договор за период по-малък от една година, \\ t

Редът за почивка показва намалената работна година, в зависимост от срока на трудовия договор с служител.

Отделно, нека кажем за допълнителни плащания за временни увреждания и средни печалби по време на бизнес пътуване. Също така, такива периоди и средните печалби, натрупани по време на болестта или услуга, не се вземат предвид.

Добавките между средната заплата и ползите са социални плащания. Така че тези суми не са включени в изчисляването на средните доходи. Същото се отнася и за допълнителната такса по време на заболяването на заплатата или действителните приходи.

Но допълнителната такса между заплатата (действителните заплати) и средната печалба по време на бизнес пътуването вземат под внимание. В крайна сметка това е част от заплатата и трябва да се вземе предвид при изчисляването на ваканцията. Такива обяснения са дадени в писмото на Министерството на ментата на Русия от 16.03. 2016.

№ 14-1 / B-226.

Що се отнася до плащанията по гражданскоправни споразумения, не ги вземат под внимание. В крайна сметка, тези количества не са предвидени за системата за заплащане.

Среднен ден приходи

Идеалната ситуация - човек напълно разработи прогнозния период и притеснява повече от година. След това приходите от средния ден се считат за просто. Приходите за очаквания период, разделят с 12 и 29.3 (среден месечен брой календарни дни). Това е както е предвидено в част 4 от чл. 139 от Кодекса на труда на Руската федерация.

Но ако фактурирането не е изцяло изработено, първо е необходимо да се определи броят на календарните дни, в който не са напълно прекарани месеци. Топла формула за изчисление

През 2017 г., като:

Ако в периода на фактуриране служителят не е изработил напълно няколко календарни месеца, броят на непрекъснатите календарни дни определя всеки от тях,

И след това обобщават. Това ще бъде получено от "броя на календарните дни в не напълно изразходвани календарни месеца."

Данъци и вноски

Ваканциите са обект на НДФЛ и застрахователни премии. Също така тези суми могат да бъдат взети под внимание

В разходите при изчисляване на данъка върху доходите и опростяване.

Най-лесният всички със застрахователни премии - натрупани празници и не по-късно от 15-ия ден от следващия месец ние изброяваме всички вноски до четири плащания (пенсия, медицинска, социална, наранявана). И изброява вноски на едро с вноски

С други плащания към служители - заплати, премии и др. Между другото, натрупаните празници заедно

С вноски преди началото на ваканцията.

За NDFL има един трик. Обикновено данъкът се прехвърля на следващия работен ден след изплащането на доходите. Но от 2016 г. НДФП от празниците трябва да се прехвърлят на бюджета не по-късно от последния брой на месеца, в който са извършени такива плащания. Това означава, че ще трябва да издадете отделно плащане по данъка за почивка (клауза 6 от чл. 226 от Данъчния кодекс на Руската федерация).

Забележка

С плащането на допълнителни дни на отпуск на служителите, ангажирани в вредни и опасни работа, е необходимо да се запази NDFL. Това се дължи на факта, че тези плащания не са включени в списъка на доходите, които не се облагат от НДФЛ (писмото на Министерството на финансите на Русия от 06.05. 2013 г. № 03-04-06 / 15555.

Данъкът върху дохода е труден, ако ваканцията попадне в два отчетни периода. Например почивка започва през февруари и завършва през март. Според Министерството на финансите на Русия,

В този случай празниците трябва да бъдат разбити по месеци. Казват, че разходите за заплати, включително празници, се признават ежемесечно. И ако смятате, че плащанията по едно и също време, принципът на начина на начисляване ще наруши. Въпреки че съдиите отдавна са съгласни, че не е необходимо да смачкат празници, служители са категорични (писма на Министерството на финансите на Русия от 09.06. 2014 No. 03-03-RZ / 27643,

от 07.04. 2016 No. 03-03-06 / 2/19828, от 10/25/16 @ 03-03-06 / 2/62147).

Трябва да се отбележи, че федералната данъчна служба на Русия наведнъж пусна писмо с обратното положение: цената за плащане на труда, спасена на служителите по време на ваканцията, идват в продължение на няколко месеца, се записва едновременно в Отчетен период, в който са формирани и платени (писмо от 06.03. 2015 No. 7 -3-04 / [Защитен имейл]). Данъчните власти твърдят своята позиция, защото ваканцията се изплаща на служителя не по-късно от три дни

Преди почивката си (част 9, член 136 от Кодекса на труда на Руската федерация), независимо от периодите, за които се отчитат Ваканцията. Освен това данъчният кодекс не показва, че празниците се вземат предвид пропорционално на почивните дни, които идват в различни отчетни периоди.

За застрахователни премии и данъка върху доходите на личния доход, той няма значение, захваща почивка в продължение на много месеци или не.

Всичко е стандартно, както описахме по-горе.

С опростен и ен., Не, няма убождания. Със обект "Приходи" и на "вход" данъци за почивка върху сумата на един данък не засяга. Ако обектът "приходи минус разходи", празниците вземат предвид датата на плащане.

Кога да предоставяте почивка

Като цяло правото на първата годишна почивка в новото работно място произтича от служител след шест месеца непрекъсната работа (част 2 от член 122 от Кодекса на труда на Руската федерация). Някои служители по тяхно искане следва да предоставят авансово плащане. Но почивка за втората и следващите години на работа, служителят може да поеме по всяко време на работната година в съответствие с графика.

Оставете аванс трябва да бъде предоставен на служителите под 18 години, жени преди отпуска по майчинство, осиновители на деца под три месеца, съпрузи

По време на периода на техните съпруги за бременност и раждане и т.н. Това са изискванията на членове 122, 123 и 267 от Кодекса на труда.

Също така, тези, които имат право да получат авансово плащане, могат да бъдат изброени в други законодателни стандарти. Например, това са ветерани (чл. 14-19 от федералния закон от 12 януари 1995 г. № 5-FZ).

Как да обмислим опит за почивка

За да разберете дали служителят може да отиде на почивка, трябва да знаете опита му. Правилата за изчисляване на тази стойност са посочени в член 121 от Кодекса на труда на Руската федерация. Ние сме, както в изходящата година, ще кандидатстваме при изчисляването на празниците през 2017 година.

Така че в опита, даването на право на главната платена почивка, не е само времето на действителната работа. Включват в опита и времето, когато служителят действително не работи

Но за него, в съответствие със закона, мястото на работа се запазва. Например, това е болест, празници, медицински преглед и др.

Също така в опита са включени време: принудително отсъствие с незаконно уволнение или отстраняване от работа и последващо възстановяване в предишната работа; Спестяването на служител, който не е преминал медицински преглед, не е в нейната вина. Тя може да бъде включена в опита и други периоди от време, ако е предвидено от трудовия (колективен) договор или местен акт на организацията.

В същото време опитът на липсата на служител по време на работа без основателна причина не е включен в опита на ваканцията (включително в случаите, предвидени в чл. 76 от Кодекса на труда на Руската федерация) и времето на детето Листа за грижа преди да достигнат три години.

Отделно, нека кажем за почивката без спестяване на заплати. 14 дни почивка в своя сметка за сметка

За опит за платен отпуск. Но всичко, което над 14 календарни дни,

В празника не се включвайте.

Когато толерантна или удължена ваканция

Годишният отпуск може да бъде прехвърлен или разширен. Това може да се направи както през текущата работа (работна година), така и през следващата година.

Годишният платен отпуск се удължава или прехвърля в друг период в случай на временно увреждане на служителя. Друга причина за прехвърляне или подновяване е лице изпълнява обществени задължения по време на платения отпуск, ако предвижда такова трудово законодателство от работа. Специфични дати, на които се прехвърля ваканцията, работодателят определя с желанията на служителя.

Също така, прехвърляне, ако най-малко три дни преди началото на почивка не плащат празници или ако служителят не е бил предупреден до датата на началото на ваканцията. В тези два случая един служител пише безплатна извлечение от формуляра, която показва желаните пощенски дати.

Добавяме, че годишната ваканция със съгласието на служителя може да бъде прехвърлена на следващата работна година, ако липсата на служител ще повлияе неблагоприятно върху дейностите на работодателя. Служителят трябва да използва ваканция не по-късно от 12 месеца след края на работната година, за която е предоставена ваканцията. С други думи, можете да прехвърляте ваканция само за следващата работна година.

Тези правила са установени с член 124 от Кодекса на труда на Руската федерация.

Продължителност на ваканцията

Вече споменахме, че обикновено продължителността на годишната платена почивка е 28 календарни дни на платената почивка. Ако служител има право на удължена или допълнителна почивка, тогава при изчисляване на празниците през 2017 г. всички тези дни

трябва да се сгънете. Това ще бъде общата продължителност на ваканцията.

Няма огранична стойност на продължителността на почивка през календарната година. Така че, ако човек е натрупал неизползвани дни, той може, в съгласие с работодателя, да лети наведнъж. Да предположим, че служителят разчита годишна главна платена ваканция 28 календарни дни. И през последните две работни години, тя не обикаля 40 дни почивка. Служител има право да използва всички тези дни за една календарна година.

Тези правила са установени с членове 115 и 120 от Кодекса на труда на Руската федерация.

Бъдете внимателни: когато определяме продължителността на почивката, тя трябва да бъде изключена неработещи празници. Освен това както федералният (регистриран в член 112 от Кодекса на труда на Руската федерация) и регионален. Последният установява органите на субектите на Русия. Подобна заповед следва от набор от норми на членове 22, 120 от Кодекса на труда на Руската федерация, част 1 от член 72 от Конституцията на Руската федерация, член 4 от Закона от 26.09. 1997 No. 125-Fz. Коректността на този подход потвърждава Rostrud в параграф 2 от писмото от 12.09. 2013 г. № 697-6-1.

Когато ваканцията е осигурена в работни дни

Някои категории служители ваканция не са инсталирани в календарни дни, но на работниците.

По-специално, два работни дни на почивка за всеки месец на труда се поставят на сезонни служители и хора, с които трудовият договор се сключва за период от не повече от два месеца.

(Чл. 291, 295 от Кодекса на труда на Руската федерация).

Всички останали служители, които са инсталирани в работни дни в съответствие със законодателството (например съдии, изследователи, които имат научна степен и т.н.),

Продължителността му се прехвърля в календарни дни. За да направите това, изчислете времето на почивката в графика на шестдневната работна седмица при изчисляване на празниците през 2017 година.

Това е, от датата на началото на ваканцията, пребройте броя на работните дни на ваканцията от календара на шестдневната работна седмица. Така че ще дефинирате последния ден на почивка. След това общият период на ваканция се счита за календарни дни (член 120, част 5 от чл. 139 от Кодекса на труда на Руската федерация).

Как можете да споделите почивка

Служител може да вземе изцяло или да го раздели на няколко части. Разбиването на ваканцията възниква в координация между служителя и администрацията на работодателя. Не се издават допълнителни документи. Само датата на предоставяне на всяка част от почивката е фиксирана във ваканционния график.

Има само едно ограничение: поне една от частите на разделената ваканция трябва да бъде най-малко 14 календарни дни. Останалите дни служителят може да използва нещо.

Това е, дори един ден, можете да си вземете отпуск. Ако, разбира се, работодателят не е против.

Такава заповед е установена в член 125 от Кодекса на труда на Руската федерация.

Допълнителна платена ваканция

В допълнение към следващия годишен празник, някои категории служители също имат право

За допълнителен платен отпуск. Тези категории включват (чл. 117 от Кодекса на труда на Руската федерация):

- работници, ангажирани с работи с вредни или опасни условия на труд;

- работници, които имат специален характер на работата;

- работници с необичаен работен ден;

- служители, работещи в регионите на далечния север и еквивалент на области;

- служители, предоставянето на DOPs, които са предвидени от федералните закони (например "Чернобил").

Организациите, като се вземат предвид техните производствени и финансови възможности, могат самостоятелно да инсталират допълнителен отпуск за работниците.

Процедурата и условията за предоставяне на тези ванди се определят чрез колективни споразумения.

или местни регулаторни актове.

Всички служители на организацията могат да разчитат на годишната първична почивка. Като цяло, продължителността му е 28 календарни дни.

Процедурата за изчисляване на празниците

Процедурата за изчисляване на освобождаването е регламентирана от постановлението на правителството на Руската федерация от 24 декември 2007 г. № 922 (наричана по-долу указ 922). За да изчислите средната печалба за плащане на ваканцията, трябва да извършите редица действия. Разгледайте ги на етапи.

Стъпка 1. Определете състава на плащанията, направени от служителя в изчисления период

За да се изчисли средната доход, плащанията, прилагани от съответния работодател, се вземат предвид, независимо от източниците на тези плащания (параграф 2 от Резолюция 922). Това означава, че плащанията, които трябва да бъдат включени в изчисляването на средните доходи, трябва да бъдат фиксирани в местните нормативни актове на дружеството (например в позицията на заплатите) и се таксуват за работа, работа, т.е. трябва да бъдат заплати.

Не може да бъде включено в изчисляването на празниците:

- гаранции (например средни доходи за периода на бизнес пътуване по време на почивка);

- обезщетение (например обезщетение за използването на личен работник за официални цели);

- социални плащания (например материална помощ).

Наградите са включени в изчисляването на средните доходи в специален ред, който е посочен в параграф 15 от Декрет 922.

Стъпка 2. Определете очаквания период

Очакваният период за изчисляване на средните доходи - 12 календарни месеца, предхождащи периода, през който служителят остава средната заплата (клауза 422).

Календарният месец се счита за период от 1 до 30-те години (31-ви) броят на съответния месец е приобщаващ (през февруари - на 28-ия (29-ти) номер, включително). Например, ако служител отиде на почивка през февруари 2019 г., тогава периодът на сетълмент ще бъде период от 1 февруари 2018 г. до 31 януари 2019 г.

От текущия период, времето е изключено, както и сумата, натрупана през това време, ако:

- служителят запази средния доход в съответствие със законодателството на Руската федерация, с изключение на прекъсвания за хранене на детето, предвидено в трудовото законодателство на Руската федерация;

- служителят получи ръководство за временно увреждане или обезщетение за майчинство;

- работникът не работи поради престой поради вина на работодателя или по причини, независимо от работодателя и служителя;

- работникът не участва в стачката, но във връзка с тази стачка не беше възможно да се извърши работата си;

- служителят е снабден с допълнителен платен уикенд за грижи за деца с увреждания и инвалиди от детството;

- служител в други случаи е освободен от работа с пълно или частично задържане или без плащане в съответствие със законодателството на Руската федерация.

На практика може да има случаи, които ще се различават от стандарта. Например, през 12-те месеца, предхождащи събития, служителят не е изразходвал дни или действително натрупа заплата. Как да бъдем в този случай? Средните приходи се определят въз основа на размера на заплатите, действително натрупани за предходния период, равен на изчисления (клауза 6 от Резолюция 922).

Пример

Лозхин Вера отива на почивка през февруари 2019 година. Очакван период: От 1 февруари 2018 г. до 31 януари 2019 г. по това време Лозхкин е на детска грижа. И в периода от 1 февруари 2017 г. до 31 януари 2018 г. (предишен период от 1 февруари 2018 г. до 31 януари 2019 г.), тя работи и получи заплата. В този случай средните печалби за почивка могат да бъдат изчислени въз основа на този период.

Счетоводителят може също да се изправи пред ситуация, при която служителят действително е натрупал заплатите или действително са прекарали дни през прогнозния период и преди началото на текущия период. В този случай е необходимо да се определи прогнозният период въз основа на заплатите, действително натрупани за дните, които действително са работили от служителя в месеца на настъпване на случая, с който е запазването на средните доходи (параграф 7 от Резолюция (параграф 7 от Резолюция (параграф 7, параграф 7, параграф 7 922) е свързано.

Пример

Вилкин Павел отива на почивка от 11 февруари 2019 г. Период на сетълмента: От 1 февруари 2018 г. до 31 януари 2019 г. Вилкин не работи в тази организация през този период. Той е нает на работа на 3 февруари 2019 г. В този случай сетълментът ще бъде от 3 февруари 2019 г. до 10 февруари 2019 г.

Стъпка 3. Изчислете средния доход за почивка

Средните дневни доходи за плащане за ваканции, предвидени в календарните дни, се изчисляват чрез разделяне на размера на действително натрупаните заплати през прогнозния период, с 12 и на средния месечен брой календарни дни (29.3) (параграф 10 от Резолюция 922).

Пример за изчисляване на освобождаването, когато очакваният период е напълно разработен

Счетоводител изчислява продажби Kostin Anton, който продължава да ваканция от 21 до 29 януари 2019 година. Периодът на фактуриране: от 1 януари 2018 г. до 31 декември 2018 г. заплатата е била начислена в очаквания период в очаквания период, въз основа на заплатата, в размер на 30 000 рубли. Ваканции, които натрупаха счетоводител, грим: (30 000 рубли. * 12 месеца.) / 12 / 29.3 * 9 \u003d 9 215,02 разтрийте.

Ако един или няколко месеца от прогнозния период не са изцяло разработени, тогава средният дневен доход се изчислява чрез разделяне на размера на начислената заплата за очаквания период в размера на средния месечен брой календарни дни (29.3), умножено по Броят на пълните календарни месеци и броя на календарните дни в непълни календарни месеци (параграф 10 от Резолюция 922). В същото време броят на календарните дни в непълен календарен месец се изчислява чрез разделяне на средния месечен брой календарни дни (29.3) от броя на календарните дни от този месец и умножаване по броя на календарните дни за времето, прекарано в този месец (параграф 10 от Резолюция 922).

Пример за изчисляване на освобождаването, когато целият очакван период не се обработва

Градчин Виктор работи в Astra LLC. През юли 2019 г. той отива в годишната основна платена ваканция за 14 календарни дни. Работник на заплата - 20 000 рубли. През август 2018 г. Гришин е бил на отпуск по болест 4 дни, а за този месец той е обвинен на заплата от 16 190.48 рубли. Изчислете средния доход за празника Grishina Victor:

- Определяме състава на плащанията, които следва да бъдат включени в изчисляването на средните доходи: 20 000 * 11 + 16 190.48 \u003d 236 190.48 рубли.

- Ние определяме броя на дните, които трябва да бъдат включени в изчисляването на средните доходи: (29.3 * 11) + (29.3 / 31 * (31-4) \u003d 322.3 + 25.52 \u003d 347.82 дни.

- Изчислете средните дневни доходи% 236 190.48 / 347,82 \u003d 679.06 рубли.

- Изчислете натрупаната сума на ваканциите: 679.06 * 14 \u003d 9506.83 рубли.

Не забравяйте, че годишният отпуск може да бъде разделен на части. В този случай, при предоставянето на всяка от частите на почивката, очакваният период ще бъде определен всеки път. Например, служител през 2019 г. е бил на почивка два пъти: през юни - 14 календарни дни и през октомври - 14 календарни дни. Очакваният срок за изчислението на празниците, който дойде до юни, ще бъде от 1 юни 2018 г. до 31 май 2019 г., а за почивка през октомври периода на фактуриране ще бъде различен: от 1 октомври 2018 г. до 30 септември 2019 г.

Можете да натрупате празници всеки ден, като започнете от датата на публикуване на заповедта за почивка. Например, главата подписа заповед на 17 юни 2019 г. и ваканцията на служителя ще започне само на 4 юли. Можете да кредитирате почивка на 17 юни и е възможно по-късно. Основното е, че ваканцията се плаща в строго определена времева рамка.

Стъпка 4. Плати почивка, списък НДФН и застрахователни премии

От натрупаната сума трябва да се запази NDFL и след това да плащат ваканционния работник. Работодателят е длъжен да плати почивка не по-късно от три календарни дни преди началото на ваканцията (част 9 от чл. 136 от Кодекса на труда на Руската федерация). Денят на ваканционните плащания и ще бъде датата на получаване на дохода с цел NDFL. Изброяване на НДФФ в бюджета е необходимо не по-късно от последния брой на месеца, който изброява отпуска (клауза 6 от чл. 226 от Данъчния кодекс на Руската федерация).

Например, работникът за почивка е платен на 22 юли 2019 г. Това означава, че НДФФ изброява НДФН в бюджета от 22 юли до 31 юли 2019 г. включително.

Застрахователните премии от ваканционни плащания се таксуват за същия месец, в който са били натрупани (писмо от Министерството на труда на Русия от 4 септември 2015 г. № 17-4 / VN-1316). Например, празниците се начисляват на служителя на 19 юли 2019 г., платени на 22 юли и на почивка, служителят напуска 25 юли 2019 г. В такава ситуация премиите за застраховане на начисляване следва 19 юли 2019 г.

Изброяване на застрахователните премии от празниците трябва да бъдат последвани не по-късно от 15-ия ден от месеца, следващ месеца, в който са натрупани празниците (параграф 3 от чл. 431 от Данъчния кодекс на Руската федерация). Например, ваканционните плащания са натрупани на 19 юни 2019 г. Това означава, че застрахователните премии трябва да бъдат прехвърлени не по-късно от 15 август 2019 г. включително.

Ваканция в работни дни

- служители, с които трудов договор заключи до два месеца (член 291 от Кодекса на труда на Руската федерация);

- работници, приети за сезонна работа (чл. 295 от Кодекса на труда на Руската федерация).

За всеки месец на работа служителят е снабден с два работни дни на почивка. Например спешния трудов договор се сключва с работник за период от два месеца. В този случай служителят може да разчита на продължителност на ваканцията от 4 работни дни. В същото време процедурата за включване на плащанията при изчисляването на турите е подобна на включването на плащанията, когато ваканцията е предвидена в календарните дни.

Пример за изчисляване на празниците, предоставени в работни дни

Синимина Ан получи ежегодна платена ваканция в работни дни, последвана от уволнение (от 1 октомври до 2 октомври). С този служител е сключен спешен трудов договор за временна работа (от 1 септември до 30 септември). През последния месец 30 000 рубли бяха натрупани за месеца на Синитина. Ваканциите в този случай ще бъдат изчислени, както следва:

- Определя броя на дните, базирани на това кои празници ще бъдат изчислени. От броя на календарните дни през септември се подават уикенди на календар на 6-дневната работна седмица. 30 - 4 \u003d 26 дни.

- Определят средните дневни доходи. За това плащанията, натрупани през септември, следва да бъдат разделени на броя на работните дни през септември в календара на 6-дневната работна седмица. 30 000 разтриване. / 26 дни \u003d 1153,85.

- Определяме количеството почивка. За това средният дневен приходи се умножава броят на почивните дни. Тъй като договорът е сключен само за един месец, тогава празниците, които разчитат на Синимина Анна, възлизат на два работни дни. 1153.85 * 2 дни \u003d 2 307.69.

Заключения в статията:

- Плащанията, включени в изчисляването на празниците, трябва задължително да бъдат фиксирани в местните регулаторни актове на дружеството (например в позицията на заплатите) и се таксуват за работа, за работа, т.е. те трябва да бъдат заплати.

- При изчисляването на средните доходи за празниците трябва да бъдат включени само онези дни (часове), в които служителят присъства на работното място, в съответствие с него, и извърши работата, предвидена в трудовия договор, сключена с нея в заетост .

- Ако служителят на почивка е предоставен на части, тогава за всяка част от очаквания период ще бъде определен.

- Служителите, с които трудов договор, сключил до два месеца, и служителите, приети за сезонна работа, ваканция се предоставя в работни дни.

- Средните приходи за годишен допълнителен платен отпуск се определят от същите правила, както и за основната.

Искате ли бързо да изчислите празниците в съответствие с всички одобрени правила? Възползвайте се от безплатния ваканционен калкулатор от очертанията на контура. Булхалия.

Независимо от това дали дружеството е ангажирано или произвежда потребителски стоки, единната норма на федералното законодателство относно начисляването на ваканцията плаща. За отделни категории работници трябва да бъдат предоставени. В този случай той трябва да се извърши в сроковете, установени със закон. Що се отнася до годишните празници, през 2017 г. те трябва да бъдат платени малко по-различно, тъй като са направени незначителни промени в федералното законодателство.

Какво трябва да познават служителите по начисляват процедурата за почивка?

Всеки гражданин, който има официалното работно място, може да почива под закона веднъж годишно за 28 календарни дни. Руското законодателство позволява на работните хора да определят самостоятелно месеца, в който ще се отпуснат. Но на практика работодателите решават кой от колективния труд и кога ще отидат на почивка (обикновено във всяка компания са съставени графики на годишни листа).

Всеки служител, който реши да се възползва от правото си на почивка, може да не се тревожи за запазването на местата зад него. В съответствие с разпоредбите на федералното законодателство, работодателите нямат право да приемат на ваканци на нови хора. Всеки служител, който, след заетостта, успя да работи най-малко 6 месеца след заетостта. 3 месеца след проекта, служителите, съответстващи на следните критерии, могат да отидат на почивка:

- мъже и жени, които трябва да придружават детето си на мястото на допускане за обучение;

- бременни жени, които планират да напуснат скоро декрет;

- служители, които работят в компании за непълно работно време;

- жените и мъжете, в зависимост от които са деца, които все още не са навършили 3 месеца.

Как да се изчисли времето за почивка?

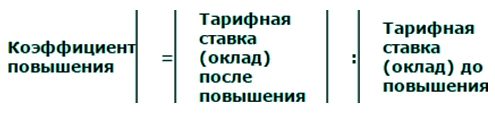

Размерът на натрупания ваканционен работник ще зависи пряко от броя на дните на правния отпуск. В бюджетните организации времето на годишните празници се управлява от Кодекса на труда на Руската федерация (28 дни, от които 14 трябва непрекъснато). В търговски дружества всички решения вземат лидерство, така че броят на дните на годишния отпуск се установява индивидуално. Гражданите, които работят в вредни условия, трябва да почиват всяка година повече от крайния срок. При изчисляване на ваканциите за такава категория работници работодателите трябва да използват нарастващите коефициенти. В процеса на провеждане на калкула се използва следната формула:

Съвет: При изчисляване на празниците трябва да се вземат предвид условията, определени от Кодекса на труда на Русия, на които не се използват няколко дни от месеца. Например, служител е болен за 10 дни, както се вижда от правилно декориран отпуск по болест. В този случай при изчисляване на ваканционните дни няма да има болест.

Как да изчислим празниците през 2017 г.?

Работодателите са длъжни да вземат предвид промените в трудовото законодателство през 2017 г. Формулата, използвана за изчисляване на платенето за почивка, остава непроменена, но следва да се вземат предвид следните нюанси:

- средна заплата на служителите;

- по време на изчислението на празниците за специалисти следва да се прилага друг коефициент (за изчисляване на средния брой отработените дни), които през 2016 г. са имали индикатор 29.3;

- работник за приходи от ден;

- броят на отработените дни през отчетната година засяга размера на плащанията.

При изчисляване на освобождаването се използва следната формула, която определя средните дневни доходи:

![]()

- ZP - размера на заплатите на редовния служител, който е начислен ваканционен период за прогнозния период;

- 12 - Брой месеци годишно. Ако служителят планира да отиде на почивка, разработи по-малко от година в предприятието, тогава тази стойност ще бъде в съответствие с периода на нейната работа - в продължение на месеци.

- 29.3 - средният брой дни през месеца.

Съвет: Необходимо е да се помни, че в текущия период може да има уикенд, който падна на официални празници, неплатен отпуск, престой или организирани удари.

Поради последните промени, направени в федералното законодателство, работодателите при изчисляване на средните дневни доходи трябва да вземат предвид одобрените коефициенти, прилагани под индексацията на заплатите. За да се определи тази стойност, счетоводителят трябва да бъде разделен на размера на заплатите преди индексирането. Също така следва да се помни, че сега е необходимо да се направи прехвърлянето на данъка върху дохода в бюджета в последния ден от месеца (преди това извършено плащане в деня на ваканционните плащания) и отразяват тези суми в доклада 6-NDFL (него) \\ t е посочено, че през отчетния период плащанията). Заслужава да се отбележи, че сега работодателите трябва да плащат изпълнителен персонал 3 дни преди вашата ваканционна грижа.

Какво може да повлияе на размера на празниците през 2017 г.?

Кодът на труда казва, че работодателят има право да обмисли при изчисляването на празниците всички допълнителни плащания, които са направени през отчетния период. В този случай говорим за следните материални стимули:

- премии;

- допълнителна такса за дългосрочно обслужване;

- добавки за сложността на работата, квалификациите и др.

Съвет: Трябва да се помни, че ако наградата е била платена няколко пъти бонус няколко пъти, трябва да се използва само една сума при изчисляване на освобождаването. Заслужава да се отбележи, че работодателят ще определи коя промоция на пари в брой ще бъде включена в изчисляването на плащанията за продажба.

За да се даде възможност за размера на премията в месечните доходи, е необходимо да се разделят с броя на месеците, които се вземат предвид при изчисляването на освободения, и полученият резултат се добавя към заплатата. Премията ще бъде взета предвид само ако са таксувани през периода, който се използва при изчисляване на ваканциите.

В съответствие с регламентите на федералното законодателство на Руската федерация, следните видове плащания не се вземат предвид при изчисляването на ваканционните данъци: \\ t

- компенсация, която се заплаща от предприятието за подобрение, храна, преминаване;

- възнаграждение за социална работа;

- различни социални планове;

- еднократни разходи, отнесени към служителите за бизнес пътуване, извършване на специални инструкции;

- разходите за работно облекло и лични хигиенни продукти, които работодателят (униформи, обувки, индивидуални средства за защита, детергенти придобиват за работници;

- възнаграждение, че компанията плаща на служителите за награди, занимаващи се с състезания, които са ограничени до всяка празнична дата;

- плащане и временна инвалидност и др.

За да се изчисли размерът на продажното плащане, е необходимо да се използва формулата:

- През 2016 г. служителят на компанията "Факел" спечели 120 000 рубли.

- Средната месечна печалба (SMZ) ще бъде 120,000 / 12 \u003d 12 000 рубли.

- Средната дневна печалба (SDZ) ще бъде 12,000 / 29.3 \u003d 409.55 рубли.

- Изчисляването на празниците ще се извършва в размер на 28 календарни дни: 11 467.40 \u003d 409.55 x 28 дни.

Съвет: Бизнес субекти, които използват труда на служителите, при изчисляването на празниците, трябва да се ръководят с Наредба № 922. Основните промени, свързани с процедурата за изчисляване на празниците, са свързани с увеличение през 2017 г. броят на празничните дни, които не са взети под внимание при извършване на изчисления.

- Ако служителят реши да напусне (или са решили в компанията).

- Ако редовен служител, след регистрация, успя да работи най-малко 12 месеца.

- Ако служителят, който отиде в болницата, се нуждае от допълнителна почивка, по време на която той ще поправи срамно здраве.

Как да изчислим празниците, ако служител е работил в компания по-малко от година?

- На първо място, се изчислява броят на дните, прекарани за всеки месец. Това може да се извърши чрез умножаване на размера на прекарани месеци до одобрения коефициент (днес 29.3).

- Изчислява се броят на напълно прекарани дни.

- Всички резултати, получени от параграфи 1 и 2, са обобщени след това, броят на отработените дни ще бъде взет под внимание при изчисляването на ваканциите.

- Изчислява се средната дневна заплата (SDZ). Това може да се направи, както следва: Общият доход на служителя е разделен на броя на изразходваните дни.

Помислете за пример. Служителят на компанията "Огонек" работи само за 9 месеца. Той написал приложение, насочено към главата с искане, за да му даде почивка. Счетоводител, който е бил трансформиран от директора, е длъжен да изчисли празниците. Той трябва да направи следното мнение за това:

- Общата сума за 9 месеца е 120 000 рубли.

- Определя се средната месечна заплата (SMZ): 120 000/9 \u003d 13,333.33 рубли.

- Определя се средната дневна заплата (SDZ): 13 333.33 / 29.3 \u003d 455.06 рубли.

- При изчисляване на освобождаването (в 14 работни дни) размерът на плащанията ще бъде както следва: 455.06 x 14 дни \u003d 6 370.84 рубли.

Ако служителят през това време е натрупал и премията е платена, трябва да се използва следната формула:

Помислете за пример. Работник на компанията "Огонек" реши да отиде на почивка през януари 2017 година. В този случай очакваният период ще започне на 1 януари 2016 г. до 31 декември 2016 г. Общо получава 248 работни дни, ако използвате календар с 5-дневна работна седмица:

- През декември 2016 г. служителят натрупа премия в размер на 15 000 рубли.

- През отчетния период служителят е на почивка 20 дни. Оказва се, че е работил през 2016 г. с 228 дни.

- За да се определи наградата, се използва формулата: SP \u003d 15,000 / 248 работни дни x 228 изразходвани дни \u003d 13 790.32 рубли

Ако служителят не е използвал правото си да напусне и реши да отхвърли, работодателят е длъжен да му плати обезщетение. За да изчислите празниците, трябва да използвате инструкциите, които се прилагат за непълнен период на сетълмент. Заслужава да се отбележи, че в тази схема, счетоводителят трябва да промени само елемента, свързан със средните дневни доходи (SDZ ще се умножи по брой дни на почивка).

Ако служителят в отчетния период е увеличен с заплатата, изчисляването на отпуска ще бъде извършено, както следва. На първо място е необходимо да се знае индексиращият фактор:

- При проектирането на 15 000 рубли бе монтирана на 13 000 рубли.

- Работил е в компанията от декември 2015 г. до декември 2016 г.

- В съответствие с графика, той трябва да отиде на почивка през януари 2017 г. с 28 календарни дни.

- 6 месеца след заетостта, служителят е повдигнат от заплатата до 25 000 рубли.

Изчисленията ще се извършват, както следва:

- Първоначално коефициентът се определя: 25,000: 15,000 \u003d 1.6.

- Индексирането на заплатите се извършва преди (90 000 рубли, 15 000 х 6 месеца) и след увеличаване (240 000 рубли, 25 000 х 1,6 х 6 месеца).

- Разширени ваканции: Общият доход е определен \u003d 90,000 + 240,000 \u003d 330 000 рубли. Получената сума трябва да бъде разделена за 12 месеца (330 000/12 \u003d 27 500 рубли). Тази сума трябва да бъде разделена на 29.3 и да се умножи с 28 (броя на дните на почивката). Резултатът е количеството ваканция заплаща 26,279 рубли.

Запазете статията в 2 кликвания:

Всеки служител, който е официално нает, има юридическо лице за почивка. При извършване на изчисление работодателят трябва да вземе предвид не само неговата заплата, но и други показатели. Например, броя на дните, изразходвани, натрупани премии и други плащания. Формулите трябва да се използват за изчисляване на освобождаването, както и промените, направени в федералното законодателство на Русия.

Във връзка с

Счетоводител, специализиран в заплащането за труд често е изправен пред начисляването на продажните плащания.

Освен това съществуват такива случаи като предоставяне на отпуск по непълно работно време, нов служител, който не е прекарал половин година от датата на допускане до работа и други интересни моменти.

След като прочетете тази статия, ще научите как да направите ваканционно изчисление през 2019 г. и да се запознаете с примерите за изчисляване на ваканционните плащания.

Законодателен регламент

Най-важният регулаторен документ по отношение на организацията и възнаграждението е Кодексът на труда на Руската федерация. За сметка на празниците в нея разпределя цяла глава 19.

Освен това бяха приети федерални закони и решения на правителството на Руската федерация, които да регулират индивидуални въпроси за почивка.

В частност, Резолюция № 922. "Относно характеристиките на процедурата за изчисляване на средната заплата от 24 декември 2007 г., тя решава възможните проблеми за изчисляване на средните доходи.

Основният местен акт в предприятието е колективно споразумениекоето е между служителите на организацията и работодателя. Предвижда се всички основни нюанси за предоставяне на годишен отпуск. Освен това ключовите моменти при отпускането на почивката на даден служител са установени в трудовия договор.

Видове почивка и условия за своята разпоредба

Кодексът на труда на Руската федерация гарантира служители на организации следните видове почивка:

Кодексът на труда на Руската федерация гарантира служители на организации следните видове почивка:

- ваканция без заплата за заплати.

Първите два вида ваканции се заплащат. Основна ваканция Дайте 28 календарни дни. Служител на организацията може да отиде на почивка след полугодишна непрекъсната работа.

Специалисти от определени категории работодатели имат право да изпращат на почивка със своето съгласие, \\ t без да чакате 6-месечен опит В организацията.

- представители на слаб под преди и непосредствено след него;

- служителите са осиновители на деца под 3-годишна възраст;

- работници, на възраст над 18 години.

В следващите години на работа на ваканцията на служителите на предприятието по всяко време.

За някои специалисти са инсталирани екстризирана годишна почивка. Той се предоставя въз основа на Кодекса на труда и други федерални закони.

По-специално, те са:

Допълнителни празници С опазването на средната заплата се създават от служителите на организацията:

- за отклонение от нормалното;

- за специалния характер на работата;

- за неинвестиция на работния ден;

- за труд в регионите на далечния север и равно на тях;

- в други, законно установени случаи.

В допълнение към горепосоченото, колективното споразумение може да осигури специална допълнителна ваканция за отдих.

Как се изчислява броят на дните за почивка

Ако опитът на работника е пълна година на работодателя, тогава не е трудно за броя на ваканционните дни. Продължителността на почивката на конкретно работно лице се предписва в трудовия договор, когато го приема до позицията. Обикновено след година на работа в организацията осигуряват почивка в рамките на дните, които са установени в този документ или половината си.

Има случаи, когато служителят поиска почивка преди изтичането на годината за изпълнение на задълженията си или реши да отхвърли. В такива случаи е необходимо да се изчисли колко са очакваните дни на почивка.

Тя може да бъде изчислена от Формула:

K \u003d (m * ko) / 12,

- До - това е броят на дните, дължини на дните поради времето, което работи в организация,

- M - броя на общите месеци

- Ko - броят на почивните дни, създаден за годината на работа.

Например. Опитът на непрекъснатия работник в организацията е 7 месеца. Трудовият договор е написан, че за годината на работа тя се дължи на 44 дни почивка. Броят на дните на почивката, който разчита в този момент, е: (7 месеца * 44 дни) / 12 месеца \u003d 25.67 дни.

Например. Опитът на непрекъснатия работник в организацията е 7 месеца. Трудовият договор е написан, че за годината на работа тя се дължи на 44 дни почивка. Броят на дните на почивката, който разчита в този момент, е: (7 месеца * 44 дни) / 12 месеца \u003d 25.67 дни.

При изчисляване на ваканционните дни е необходимо изразяван брой месеци закръглям. Според правилата закръгляването трябва да бъде направено както следва. Излишък, който допринася по-малко от две седмици, не се вземат под внимание. Ако излишъкът е повече от две седмици, те трябва да бъдат закръглени до целия месец.

Например, служител започна работа на 8 април. Ваканцията пита от 19 декември на същата година. Оказва се, че работи в тази организация в продължение на 7 месеца и 9 календарни дни. Тези 9 дни са изхвърлени, тъй като това е броят на дните по-малко от половин месец. Изчислението се извършва въз основа на 7 месеца непрекъсната работа.

Обикновено при изчисляване на ваканционните дни в крайна сметка се получава частично число. Много счетоводители за улесняване на изчисленията го използват до цяло число, въпреки че задължението на това действие не е написано от закона. Трябва да се помни, че закръгляването трябва да се направи в полза на служителя, а не от логиката на аритметиката.

Например, броят на дните на ваканция, публикуван от служителя при изчислението, възлиза на 19.31 дни. Когато извършвате закръгляване, отнема 20 дни.

Какво се взема предвид при изчисляването

В декрета на правителството на Русия № 922 от 24 декември 2007 г. се разглеждат въпроси, свързани с изчисляването на средните дневни доходи. Той показва, че изчисляването на размера на средната работна заплата на ден трябва да се извърши, като се вземат предвид всички плащания, които принадлежат на възнаграждението за труд.

На тях се свързвам:

На тях се свързвам:

- Заплата. Това е работна заплата, тарифна ставка, плащане по лихва, плащането като процент от приходите и други, включително заплатата в незначителна форма.

- Различни допълнителни такси и допълнителни такси. Това са всички видове стимулиращи и компенсаторни плащания, северни коефициенти и районни такси.

- Награди за резултатите от работата и друго възнаграждение.

- Други видове плащания, свързани с възнаграждението за труд.

За да премахнете средната заплата, трябва да вземете само тези начислени начисли, направени за действителното време на работа и за изпълнението на действието. От това следва, че при изчисляване на средната дневна заплата няма нужда да се вземат предвид Следните начислени:

- ползи и други плащания, финансирани от фонда за социално осигуряване;

- плащания, извършени въз основа на средните доходи (те включват ваканционни плащания, плащане по време на командировка);

- необработени премии, които не са платими за труд (награда на определени празници);

- подаръци и финансова помощ;

- други начислени начислени, които не се възнаграждават за труд.

Обвързан работни периодиМонтиран на почивка, същия принцип е валиден. В очаквания 12-месечен период, само времето е включено във факта, че служителят е разработен.

За изчисляване на отпуск от общия годишен опит изхвърлят се следните периоди:

- времето, когато служителят продължава правото да получи средна заплата;

- време, когато служител е включен или в;

- уикенди със запазване на заплатите, които се разпределят за грижа за уврежданията;

- периода на периодизация на служителя от работа (диск, прост и др.).

Процедура за изчисления

Периодът за начисляване на ваканционните плащания е 12-те предходния отпуск.

Има ситуации, в които служителят на организацията няма начисли върху заплатите за този период от време или всъщност не работи по това време. В този случай, за очакваното време, трябва да вземете тези 12 месеца, които идват преди датата. При липса на начислени и прекарани дни и 2 години преди отпуск, средната дневна заплата се изчислява въз основа на един месец данните, в които служителят продължава да ваканция.

С пълно време, прекарано време

Идеалният случай, когато работникът за целия прогнозен период не отиде на почивка и на болничния лист. Тогава той напълно ще изпълни процента на работното си време.

В такава ситуация ваканцията плаща се начислява върху конкретен формула:

ZD \u003d ZG / (12 * 29.3)

- HD - средно дневни доходи,

- ZG - Годишен размер на заплатите,

- 29.3 - Среден месечен брой календарни дни.

Годишният размер на натрупаното възнаграждение за труд се получава в резултат на сумирането на начислената заплата за тези 12 месеца, които предхождат отпуска.

В случай на непълно прекарано време

Обсъдената по-горе формула не отговаря на изчисляването на ваканцията в ситуации, в които 12 месеца не са напълно разработени.

Тук трябва да използвате друг, по-сложен формула:

ZD \u003d ZG / (m * 29,3 + d * 29.3 / ден)

- M - броя на прекалените месеци изцяло

- D - Броят на обработените календарни дни в безспорните месеци,

- DN е норма на календарните дни в безспорните месеци.

Примери

Случай 1. Служителят иска да отиде на почивка от 20 до 15 дни. От февруари миналата година до януари през тази година той работи без прекъсвания. През това време той натрупа 198,750 рубли, от които 13 хиляди рубли са премия за професионалната почивка. При изчисляване на отпуск сумата на тази премия трябва да се приспадне от общата доходност. Оказва се 185,750 рубли. Средната дневна заплата ще бъде 185 750 / (12 * 29.3) \u003d 528.30 рубли. В резултат на това служителят за 15 дни на почивка ще получи 528.30 * 15 \u003d 7924.50 рубли.

Случай 2. Работникът се отпуска от декември до 21 дни. През прогнозния период той е бил на напреднали курсове за две седмици през март и на почивка 10 дни през септември. Данните за приходите и действително прекарано време са показани в таблицата.

| Месец | Брой прекарване на времето в календарните дни | Нормата на работното време в календарните дни | Натрупана заплата | Допълнителни плащания |

|---|---|---|---|---|

| Декември | 31 | 31 | 20000 | |

| Януари | 31 | 31 | 20000 | |

| Февруари | 28 | 28 | 20000 | |

| Март | 17 | 31 | 27000 | 13000 разтриване. - плащане на бизнес пътуване |

| април | 30 | 30 | 20000 | |

| Може | 31 | 31 | 20000 | |

| юни | 30 | 30 | 20000 | |

| Юли | 31 | 31 | 20000 | |

| Август | 31 | 31 | 20000 | |

| Септември | 20 | 30 | 30000 | 18000. - Плащане на празници |

| Октомври | 31 | 31 | 20000 | |

| Ноември | 30 | 30 | 20000 | |

| ОБЩА СУМА: | 341 | 365 | 257000 | 31000 |

Постоянните доходи ще бъдат включени в размер на 257 000 - 31 000 \u003d 226 000 рубли. Нормата на работното време е изцяло разработена за 10 месеца. През март и септември той работи само 37 дни в 61 календарен ден.

Оказва се средно на ден, този служител получава: 226 000 / (10 * 29.3 + 37 * 29.3 / 61) \u003d 727,20. Ден на почивката за 21 дни ще бъде: 727,20 RUB. * 21 дни \u003d 15271,20 разтриване.

Правилата и примерите за изчисления са представени в следното видео: