Предметом финансового учета являются. Бухгалтерский учет. Основными задачами бухгалтерского учета являются

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Объекты бухгалтерского учета

Объектами бухгалтерского учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основные задачи бухгалтерского учета

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности- руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности, на основании которой становится возможным:

предотвращение отрицательных результатов хозяйственной деятельности организации;

выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

контроль целесообразности хозяйственных операций;

контроль наличия и движения имущества и обязательств;

контроль использования материальных, трудовых и финансовых ресурсов;

контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

Основные элементы метода бухгалтерского учета

Задачи бухгалтерского учёта решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учёта, который включает в себя следующие основные элементы:

Документирование - письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

Оценка – способ выражения денежных средств и их источников в денежном измерении;

Бухгалтерский учет: подробности для бухгалтера

- Учетная политика для целей бухгалтерского учета: что учесть в 2020 году?

Требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми... требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) ... право выбора отдельных элементов бухгалтерского учета государственной помощи, нужно отразить... учитываются по правилам других стандартов бухгалтерского учета. Идентификация объектов учета аренды... предоставляет право выбора отдельных элементов бухгалтерского учета государственной помощи, соответственно, нужно...

- Учетная политика ЛПУ – 2020: организация бухгалтерского учета

Должны основываться на федеральных стандартах бухгалтерского учета «Запасы», «Резервы», «Долгосрочные договоры», «Непроизведенные... должны основываться на федеральных стандартах бухгалтерского учета «Запасы», «Резервы», «Долгосрочные договоры», «Непроизведенные... находящиеся в пути, отражаются в бухгалтерском учете в оценке, предусмотренной государственным контрактом... нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности...

- Отражение в бухгалтерском учете отпусков за счет резервов

Формирования проводок в бухгалтерском учете в документ Отражение зарплаты в бухгалтерском учете программы " ... в счет ранее сформированных в бухгалтерском учете обязательств. Таким суммам в... начисляемой в счет сформированных в бухгалтерском учете обязательств. Таким суммам может соответствовать... документа "Отражение зарплаты в бухгалтерском учете" могут устанавливаться автоматически, а... формирования проводок отражения отпуска в бухгалтерском учете отличия между видами операций Ежегодный...

- Бухгалтерский учет покупки недвижимости по договору уступки прав требований долевого участия в строительстве

В наём)? Как учесть в бухгалтерском учете организации (общая система налогообложения) квартиру... .2012 N 12АП-7339/12). Бухгалтерский учет Приобретенные права участника строительства (права... .1.8 "Положения по бухгалтерскому учету долгосрочных инвестиций" (письмо Минфина... акты приема-передачи квартир, в бухгалтерском учете организации должно быть отражено выбытие... . Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной...

- Регистры бухгалтерского учета в форме электронных документов

Заполнению предъявляются? Если регистры бухгалтерского учета (первичные учетные документы) формируются... 11 Инструкции № 157н регистры бухгалтерского учета составляются по унифицированным формам, ... (сводные) учетные документы, регистры бухгалтерского учета составляются в форме электронного документа... рамках документооборота периодичностью формирования регистров бухгалтерского учета (журналов операций) на... отражаются в электронном регистре бухгалтерского учета лицами, ответственными за ведение...

- Есть ли отличия между ФСБУ 25/2018 «Бухгалтерский учет аренды» и МСФО 16 «Аренда»?

Был утвержден федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», который перенял... разработке учетной политики для российского бухгалтерского учета? Мы провели сравнительный анализ МСФО... , если по конкретному вопросу ведения бухгалтерского учета ФСБУ правила не установлены. Поэтому...

- Документы и документооборот в бухгалтерском учете: проект ФСБУ

Документам бухгалтерского учета; подписание и исправление документов бухгалтерского учета; хранение документов бухгалтерского учета; документооборот в бухгалтерском учете. Применение... ФСБУ «Документы и документооборот в бухгалтерском учете... записей по счетам бухгалтерского учета. Хранение документов бухгалтерского учета Порядок хранения документов бухгалтерского учета урегулирован ст...

- Изменения в законе о бухгалтерском учете

На которое возложено ведение бухгалтерского учета. Если ведение бухгалтерского учета передано другому лицу (... бухгалтерского учета устанавливают минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета... и отраслевых стандартов бухгалтерского учета применяются правила ведения бухгалтерского учета и составления бухгалтерской... случаи, когда ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются не руководителем...

- Бухгалтерский учет объектов аренды в учреждениях с 2018 года

Года бухгалтерский учет объектов аренды осуществляется в соответствии с Федеральным стандартом бухгалтерского учета для... изменении их стоимостных оценок в бухгалтерском учете, при досрочном расторжении договоров пользования... нефинансовых активов как самостоятельный объект бухгалтерского учета, и амортизация, начисляемая на данный... договором, – 360 000 руб. В бухгалтерском учете в межотчетный период по состоянию... , учреждения смогут отражать новшества в бухгалтерском учете только после вступления их с...

- Капитальное строительство собственными силами: отражение в бухгалтерском учете

Строительство. Каким образом в бухгалтерском учете отражается осуществление строительства? Организация... строительство. Каким образом в бухгалтерском учете отражается осуществление строительства? Прежде... -3515/08-С2). Бухгалтерский учет При отражении в бухгалтерском учете операций, связанных со... в частности, Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным письмом Минфина... нормативным документам, регулирующим порядок ведения бухгалтерского учета. Так, согласно п. 3 ...

- Можно заключить договор с организацией о ведении бухгалтерского учета, передав ей право подписи документов?

Обоснование вывода: Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта... между представителем и представляемым). Бухгалтерский учет есть формирование документированной систематизированной информации... по договору на ведение бухгалтерского учета ограничены объектами бухгалтерского учета, указанными выше. Составление... к регистрам бухгалтерского учета. Бухгалтерская отчетность В организациях, где бухгалтерский учет ведется на...

- Ответственность за нарушения должностными лицами учреждений требований к ведению бухгалтерского учета, составлению и представлению бухгалтерской отчетности

Бухгалтерского учета и (или) первичными учетными документами; регистрация в регистрах бухгалтерского учета мнимого объекта бухгалтерского учета... притворного объекта бухгалтерского учета; ведение счетов бюджетного (бухгалтерского) учета вне применяемых регистров бухгалтерского учета; отсутствие первичных... учетных документов, и (или) регистров бухгалтерского учета...

- Отражения в бухгалтерском учете операций, связанных с ремонтом автомобиля сторонней организацией

Организацией? Каков порядок отражения в бухгалтерском учете организации операций, связанных с... затрат. Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и... активов, подлежащих отражению в бухгалтерском учете в составе материально-производственных запасов... иными положениями (стандартами) по бухгалтерскому учету. Изменение первоначальной стоимости основных средств... с материалом: - Энциклопедия решений. Бухгалтерский учет расходов на ремонт основных средств...

- О стандартах бухгалтерского учета "Учетная политика" и "События после отчетной даты"

Полностью дублируют положения Закона о бухгалтерском учете и Инструкции № 157н, то есть... , когда меняются законодательство РФ о бухгалтерском учете, положения федеральных и (или) отраслевых...

- Арендуем коров: бухгалтерский учет

Отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, ... установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) ... Методических рекомендаций "По бухгалтерскому учету основных средств в сельскохозяйственных организациях... Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий... с Методическими рекомендациями по бухгалтерскому учету затрат на производство и...

1.Цель и задачи

Цель изучения темы – формирование у студентов представления о современной концепции бухгалтерского финансового учета.

Задачи :

Определение предмета, объектов бухгалтерского финансового учета, его роли и места в системе управления организацией;

Характеристика пользователей информации бухгалтерского финансового учета;

Рассмотрение организационно-правовых форм хозяйствующих субъектов, видов деятельности и их влияния на постановку учета

1.1 Бухгалтерский финансовый учет в информационной системе управления экономикой организации.

1.2 Пользователи информации бухгалтерского финансового учета.

1.3 Организационно-правовые особенности предприятий и их влияние на постановку финансового учета в хозяйствующих субъектах.

3.Контент

1.1.Бухгалтерский финансовый учет в информационной системе управления экономикой организации

Бухгалтерский учет вместе с оперативно-техническим и статистическим видами учета образует систему хозяйственного учета.

Оперативно-технический учет – это способ текущего наблюдения и контроля отдельных операций и процессов непосредственно в ходе их осуществления. Он позволяет получить информацию, необходимую для принятия оперативных управленческих решений, позволяет решать внесистемные задачи управления.

Статистический учет – это способ наблюдения и контроля массовых процессов и явлений, происходящих в стране в целом, в отрасли в целом, в регионе в целом. Он позволяет получить количественную и качественную оценку самых разнообразных массовых процессов и явлений в области экономики, науки, культуры, в социальной сфере и т. д.

Бухгалтерский учет - это способ наблюдения и контроля финансово-хозяйственной деятельности в отдельных организациях.

В современных условиях перехода экономики Российской Федерации на рыночные отношения и осуществления интеграции в международное экономическое сообщество происходит переосмысление роли хозяйственного учета. Ранее хозяйственный учет был средством централизованного контроля государства над деятельностью организаций, которые являлись государственной собственность ю. Сегодня учет становится средством эффективного управления организацией.

Управление организацией представляет собой процесс координации и регулирования ее деятельности для достижения поставленной цели.

Обязательным условием этого процесса является наличие необходимой информации, которая формируется различными службами организации. Важнейшей из них является бухгалтерия , осуществляющая бухгалтерский учет хозяйственной деятельности организации. Бухгалтерский учет – единственный источник документально обоснованной экономической информации о совершаемых хозяйственных процессах, о состоянии имущества и обязательств организации, о финансовых результатах её деятельности.

До недавнего времени управленческой функцией бухгалтерии являлась контрольная функция. Выполняя эту функцию, бухгалтерия в ходе ведения бухгалтерского учета осуществляла контроль за соблюдением законности при совершении хозяйственных операций, правил приема и расходования товарно-материальных ценностей, правильным расходованием фонда заработной платы , за соблюдением кассовой и финансовой дисциплины, соблюдением установленных правил и сроков инвентаризации, своевременным взысканием дебиторской и погашением кредиторской задолженности и т. п.

В последние годы при сохранении контрольной функции существенно повышается значение информационной функции бухгалтерского учета. Сегодня бухгалтерский учет по праву занимает важное место в информационной системе предприятия. Увеличивается объем учетной бухгалтерской информации и требования к ней со стороны потребителей.

В соответствии с Федеральным законом «О бухгалтерском учете» от 01.01.2001 г. № 000- ФЗ бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального отражения всех хозяйственных операций.

Данное определение бухгалтерского учета содержит указание на ставшую одной из важнейших функцию – информационную. Акцент на эту функцию бухгалтерского учета сделан в определениях, сформулированных в различные периоды времени в разных странах. Так, в 1941 году Американский институт присяжных бухгалтеров определил бухгалтерский учет как искусство записи, классификации и обобщения счетов путем регистрации в денежных единицах сделок и событий, которые, по крайней мере в какой-то части, имеют финансовый характер, а также интерпретации полученных результатов.*

В 1970 году Американский институт присяжных бухгалтеров указал на функцию бухгалтерского учета – обеспечить количественную информацию, главным образом финансового характера, о хозяйствующих субъектах в целях использования этой информации для принятия управленческих решений.**

В экономической литературе представлены и другие определения бухгалтерского учета, подчеркивающие его информационную функцию. Согласно им бухгалтерский учет это – система, которая осуществляет измерение и передачу финансовой информации об определенном хозяйствующем субъекте и использование этой информации для принятия экономических решений. В связи с этим сегодня бухгалтерский учет называют «языком бизнеса», всеобщим языком делового общения участников развитого рынка. Бухгалтерский учет является связующим звеном между хозяйственной деятельностью и субъектами управления, принимающими решения. Без бухгалтерского учета невозможно получение полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности, обеспечение контроля за наличием имущества и рациональным использованием всех видов ресурсов, своевременное установление недостатков в хозяйственной деятельности, выявление и мобилизация резервов, разработка мероприятий по их использованию.

В РФ в настоящее время такая задача бухгалтерского учета как формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской информации, закреплена законодательно.

Информация о деятельности организации, состоянии ее ресурсов доводится до пользователей путем подготовки и распространения бухгалтерских отчетов.

В странах с развитой экономикой в зависимости от состава и назначения учетной информации и формируемой на ее основе отчетности различают финансовый и управленческий учет.

Управленческий учет охватывает все виды учетной информации, которая измеряется, обрабатывается и передается для внутреннего использования руководством – внутренними пользователями. Финансовый учет охватывает учетную информацию, которая помимо использования ее внутри организации руководством, сообщается тем, кто находится вне организации – внешним пользователям.

Предметом бухгалтерского финансового учета является финансово-хозяйственная деятельность организации в целом.

Объектами бухгалтерского финансового учета являются:

Имущество организации, принадлежащее ей на правах собственности, или полученное во временное владение или хозяйственное ведение;

Собственные и заемные источники формирования имущества организации;

Хозяйственные операции, которые представляют собой действия, приводящие к изменениям в составе имущества организации или источников его формирования.

1.2.Пользователи информации бухгалтерского финансового учета

Как отмечалось в п.1.1 бухгалтерский учет представляет собой сложнейшую информационную систему. Возникновение и существование такой системы обусловлено потребностями лиц, как осуществляющих управление непосредственно данной организацией, так и иными связанными с ней юридическими и физическими лицами, то есть потребностями различных пользователей бухгалтерской информации.

Всех пользователей информации бухгалтерского финансового учета принято подразделять на внешних (сторонних) и внутренних.

К внутренним пользователям относятся физические лица – сотрудники организации, которые осуществляют свою деятельность в рамках данного экономического субъекта и принимают на основе бухгалтерской информации управленческие решения в пределах своей компетенции. К внутренним пользователям относятся руководитель организации, руководители отдельных ее структурных подразделений, работники экономических и технических служб, работники подразделений организации.

Внешние (сторонние) пользователи - это физические и юридические лица, обособленные по отношению к данному экономическому субъекту, но использующие в своей деятельности информацию о нем. К ним относятся поставщики, кредиторы, инвесторы, покупатели, правительство, общественность. Внешних пользователей подразделяют на пользователей информации с прямым, косвенным финансовым интересом и без финансового интереса.

Внешними пользователями с прямым финансовым интересом являются те, решения которых зависят от финансовых результатов деятельности организации. К таким пользователям относятся учредители, собственники, заимодавцы, кредиторы и т. п. Для принятия управленческих решений им необходимы в основном финансовые отчетные документы, на основании которых они делают выводы о финансовом состоянии организации, ее ликвидности, платежеспособности .

Внешними пользователями с косвенным финансовым интересом и без финансового интереса являются те, решения которых не зависят от финансовых результатов деятельности организации. К ним относятся органы государственного управления , биржи общественные организации и т. п.

1.3 Организационно-правовые формы хозяйствующих субъектов и их влияние на организацию финансового учета

Одной из особенностей бухгалтерского учета является его ведение в рамках конкретной организации. Бухгалтерский учет отражает деятельность отдельной организации.

Организация представляет собой самостоятельно хозяйствующий субъект, созданный в порядке, установленном законом для производства продукции, выполнения работ , оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. Организация самостоятельно осуществляет свою деятельность, распоряжается ее результатом и доходом, оставшимся после уплаты налогов и других обязательных платежей. Зарегистрированные на территории Российской Федерации организации могут иметь различную организационно-правовую форму.

В зависимости от целей деятельности организации подразделяются на коммерческие и некоммерческие.

Коммерческие организации в качестве основной цели своей деятельности преследуют получение прибыли.

Некоммерческие организации создаются для достижения социальных, благотворительных, культурных, образовательных, научных целей, для охраны здоровья граждан, развития физической культуры и спорта, удовлетворения других нематериальных потребностей граждан, защиты прав и законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи или других целей, связанных с достижением общественных благ. Некоммерческие организации также могут осуществлять коммерческую деятельность, но только для достижения целей, ради которых они созданы.

В настоящее время в РФ функционируют организации различных форм собственности: федеральной, муниципальной, акционерной, кооперативной, частной, каждая из которых может являться юридическим лицом.

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, выполнять обязанности, быть истцом и ответчиком в суде.

Юридические лица, являющиеся коммерческими организациями , могут быть созданы в следующих организационно-правовых формах: государственные и муниципальные унитарные предприятия ; производственные кооперативы; хозяйственные товарищества (полные товарищества или товарищества на вере); хозяйственные общества (акционерные общества , общества с ограниченной ответственностью или общества с дополнительной ответственностью).

Унитарное предприятие - коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Это имущество считается неделимым и не может быть распределено между работниками организации. В форме унитарных создаются только государственные и муниципальные организации, имущество которых находится либо в собственности государства, либо в собственности муниципального образования . Унитарное предприятие наделяется имуществом на правах хозяйственного ведения и оперативного управления.

Производственный кооператив - добровольное объединение граждан на основе членства для совместной производственной или иной коммерческой деятельности, базирующейся на их личном трудовом или ином участии и объединении его участниками имущественных паевых взносов .

Имущество, являющееся собственностью кооператива, делится на паи его членов в соответствии с уставом. Прибыль, полученная кооперативом, распределяется между его членами, как правило, по трудовому вкладу. Иной порядок распределения прибыли должен быть предусмотрен уставом кооператива. В таком же порядке распределяется имущество при ликвидации кооператива. При выходе одного из членов из кооператива в соответствии с уставом часть имущества может представлять собой неделимый фонд и не подлежит распределению до его ликвидации.

Полное товарищество - товарищество, участники которого занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам имуществом, принадлежащим товариществу. Имущество формируется за счет вкладов участников, полученных от деятельности, доходов и других источников, установленных законодательством. Имущество принадлежит участникам на правах общей долевой собственности . Само товарищество не является юридическим лицом.

Коммандитное товарищество (товарищество на вере) - это товарищество, в котором наряду с полными товарищами (участниками), ведущими хозяйственную деятельность и отвечающими по обязательствам товарищества своим имуществом, имеется несколько вкладчиков . Вкладчики участвуют только в распределении прибыли, а в управлении и в осуществлении деятельности участия не предпринимают.

Акционерное общество - общество, уставный капитал которого разделен на определенное число акций. Акции распределяются между членами общества и удостоверяют внесение средств в капитал.

Акционерное общество может быть открытым или закрытым. Если участники общества могут распоряжаться своими акциями без согласия остальных акционеров, то общество признается открытым. Акции такого общества распространяются по открытой подписке и свободно продаются.

Акционерное общество, акции которого могут распределяться только среди заранее определенного круга лиц и не могут поступать в свободную продажу, считается закрытым.

Общество с дополнительной ответственностью отличается от других юридических лиц тем, что участники его солидарно несут ответственность по его обязательствам в размере, кратном величине их паев.

Сведения об организационно-правовой форме содержит устав организации: наименование, место нахождения, размер уставного капитала, состав, порядок формирования и компетенции органов управления и контроля, порядок распределения прибыли, условия реорганизации и ликвидации и другие сведения, предусмотренные для данного вида юридических лиц.

Порядок совместной деятельности учредителей по созданию юридического лица, условия передачи ему своего имущества и участия в его деятельности. определяет учредительный договор

Юридическое лицо любой организационно-правовой формы подлежит государственной регистрации в порядке, определенном законом о регистрации юридических лиц, для чего в налоговую инспекцию по месту нахождения организации следует представить следующие документы: заявление о регистрации; устав организации; учредительный договор (решение о создании организации); документы, подтверждающие оплату не менее 50% уставного капитала; свидетельство об уплате государственной пошлины ..

Юридические лица могут иметь филиалы, представительства, агентства и иные подразделения, выделенные территориально, но не являющиеся юридическими лицами. Наличие филиалов и представительств отражается в учредительных документах юридического лица.

Представительством является обособленное, территориально разобщенное подразделение юридического лица, которое представляет интересы юридического лица и осуществляет их защиту. Филиал это обособленное, территориально разобщенное подразделение юридического лица, осуществляющее все его функции или их часть, включая и функцию представительства.

Как отмечалось, организационно-правовая форма предприятия оказывает влияние на организацию учета отдельных объектов бухгалтерского учета. Это прежде всего капитал организации – уставный (складочный) капитал, уставный фонд, паевой фонд .

Уставный капитал – совокупность в денежном выражении вкладов(долей) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. Он создается в акционерных обществах открытого и закрытого типа, обществах с ограниченной и дополнительной ответственностью и делится на акции, которые получает каждый акционер в размере своего вклада в уставный капитал.

Складочный капитал – совокупность вкладов участников полного товарищества или товарищества на вере, внесенных в товарищество для осуществления его хозяйственной деятельности.

Уставный фонд – совокупность выделенных организации государственным или муниципальным органом основных и оборотных средств .

Паевой фонд – совокупность паевых взносов членов производственного кооператива для совместного ведения предпринимательской деятельности.

Существенное влияние на организацию бухгалтерского учета оказывает также вид деятельности организации.

При создании организации в уставе оговариваются виды деятельности, которыми она может заниматься. В уставе может содержаться несколько видов деятельности, среди которых выделяются основные.,

Виды деятельности можно подразделить следующим образом: производство и реализация продукции (материальных ценностей); оптовая или розничная продажа товаров; выполнение работ; оказание услуг.

В организациях, занимающихся производством, из исходного сырья и материалов в ходе технологического процесса изготавливается продукция, свойства которой отличаются от свойств исходных материалов. В бухгалтерском учете необходимо получить данные о себестоимости каждого вида выпущенной продукции, так как подобные данные лежат в основе формирования цен на такую продукцию. Показатель себестоимости имеет сложный состав и поэтому значительную часть бухгалтерской работы занимает учет и распределение производственных затрат .

Организации, которые выполняют работы, могут быть созданы в виде строительных, ремонтных, геологических, проектно-изыскательских, научно-исследовательских организаций и дорожных хозяйств . В бухгалтерском учете необходимо получить сведения о себестоимости каждой выполненной работы (или комплекса работ). В таких организациях участок учета производственных затрат отличается высокой трудоемкостью.

Организации, которые оказывают услуги, могут быть созданы в виде предприятий транспорта и связи, товарных и фондовых бирж, кредитных учреждений, инвестиционных, пенсионных и других фондов, юридических и аудиторских фирм , лизинговых компаний, организаций сферы обслуживания и т. п. В отличие от работы услуга не имеет материальной сущности. Для многих организаций, входящих в эту группу, существует свой особый порядок ведения бухгалтерского учета. Так, имеет существенные отличия организация учета в кредитных организациях, у профессиональных участников рынка ценных бумаг . Что же касается остальных организаций, входящих в эту группу, то одной из основных особенностей учета является то, что как правило, себестоимость каждой конкретной оказанной услуги не исчисляется, а контроль за затратами осуществляется за календарный период в целом.

В особую группу выделяют организации, занимающиеся торговой и посреднической деятельностью. Эти организации реализуют товары, т. е. материальные ценности, не подвергающиеся в данной организации дальнейшей переработке. Издержки этих организаций формируются в целом за календарный период. В то же время их особенностью является трудоемкий учет товарно-материальных ценностей.

Несмотря на то, что в уставе выделяются в качестве основных один или несколько видов деятельности, в ходе хозяйственной деятельности организация может осуществлять и другие виды деятельности. Часто промышленные и строительные организации ведут и торговую деятельность (особенно бартерные операции), осуществляют инвестиционную деятельность из свободной прибыли и т. п. Для целей бухгалтерского учета все виды деятельности разграничиваются на текущую, инвестиционную и финансовую.

Текущая деятельность - это деятельность организации, указанная в ее учредительных документах и приносящая основную прибыль. К текущей деятельности также относятся операции, которые нельзя включить в инвестиционную или финансовую деятельность, например, внешнеэкономические или посреднические. Вне зависимости от вида текущей деятельности в бухгалтерском учете следует подсчитать расходы, связанные с ее осуществлением и доходы от этой деятельности, а также определить финансовый результат от нее.

Инвестиционная деятельность - это деятельность, связанная с капитальными вложениями (инвестициями) в земельные участки , здания и иную недвижимость, в оборудование, нематериальные и другие внеоборотные активы . К этому же виду деятельности относится осуществление долгосрочных финансовых вложений в другие организации, а также выпуск облигаций и других ценных бумаг долгосрочного характера.

Финансовая деятельность - это деятельность организации, связанная с операциями с краткосрочными ценными бумагами, предоставлением займов на срок до 12 месяцев, выпуском облигаций и иных ценных бумаг краткосрочного характера и т. п.

Для целей финансового бухгалтерского учета большое значение имеет разграничение расходов и доходов, связанных с каждым видом деятельности. Так, расходы, связанные с приобретением объектов капитальных вложений (недвижимости, оборудования, транспортных средств) не могут быть отнесены в состав текущих расходов, а формируют стоимость соответствующего объекта. Нарушение этого правила ведет к искажению данных о финансовых результатах, занижению дохода, неправильному начислению налогов и, как следствие, к штрафным санкциям.

4.Выводы

Бухгалтерский финансовый учет в настоящее время представляет собой подсистему единой системы бухгалтерского учета.

Его основной задачей является обеспечение информацией внешних и внутренних пользователей информацией, необходимой для управления. С целью эффективной организации бухгалтерского финансового учета должны быть приняты во внимание организационно-правовая форма и вид деятельности хозяйствующего субъекта.

5. Вопросы для самопроверки

1. Назовите виды хозяйственного учета и дайте определение каждого из них.

2. Чем отличается бухгалтерский учет от других видов учета?

3. Что является предметом и объектом бухгалтерского финансового учета?

4. Назовите, кто является внутренними пользователями бухгалтерской информации.

5. Кто является внешними пользователями бухгалтерской информации с прямым финансовым интересом, косвенным финансовым интересом?

6. В каких организационно-правовых формах могут быть созданы коммерческие организации?

7. Какие виды деятельности могут осуществлять коммерческие организации и как они влияют на организацию бухгалтерского финансового учета?

6. Библиография

1. Федеральный закон от 01.01.2001 «О бухгалтерском учете» (с учетом последующих изменений и дополнений)

2. Гражданский кодекс

3. , Кемтер учет с элементами налогообложения: Учебник. – СПб.: Издательство «Юридический центр Пресс», 2007.

4. Каморджанова финансовый учет: - СПб.: Питер, 2009

5. Кондраков учет: Учебник. – М.: ИНФА-М, 2006.

6. , Гетьман финансовый учет: Учебник (ГРИФ) - Издательский дом «Дашков и К», 2009

7. Финансовый учет: Учебник/Под ред. Проф. .-М.: Финансы и статистика, 2008.

* Б. Нилдз, Х. Андерсон, Д. Колдуэлл. Принципы бухгалтерского учета. М. Финансы и статистика. 1993 г.

** Р. Энтони, Дж. Рис. Учет: ситуации и приемы. М. Финансы и статистика. 1993 г.

Каждая наука имеет свой предмет исследования. В бухгалтерском финансовом учете предметом исследования является упорядоченная система сбора регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движения путем сплошного, непрерывного и документального учета всех хозяйственных операций. Так сказано в Федеральном законе от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете" (далее – Закон о бухгалтерском учете).

Хозяйственные операции направлены на раскрытие содержания трех основных процессов:

- заготовление материальных запасов;

- производство (изготовление) продукции, выполнение работ, оказание услуг;

- продажа продукции, работ, услуг.

Данная информация должна формироваться в рамках действующих нормативных актов и приказа по учетной политике организации в части, не противоречащей указанному выше требованию.

Объектом бухгалтерского финансового учета являются:

- имущество организации;

- источники его формирования;

- хозяйственные операции, связанные с формированием и изменением имущества и его источников.

Классификация имущества организации но его составу приведена на рис. 1.1.

Основные средства есть средства труда со сроком полезного использования свыше 12 месяцев с даты принятия их к учету. Погашение их стоимости осуществляется в течение нескольких отчетных периодов путем включения сумм амортизации в стоимость изготовляемой продукции, выполненных работ или оказанных услуг.

Нематериальные активы признаются в учете при наличии определенных условий. Их перечень определен Положением по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007), утвержденным приказом Минфина России от 27 декабря 2007 г. № 153н (далее – ПБУ 14/2007):

- отсутствие материально-вещественной (физической) структуры;

- возможность идентификации (выделения, отделения) организацией от другого имущества;

- организация имеет право на получение экономических выгод, которые данный объект способен приносить

Рис. 1.1.

в будущем, а также имеются ограничения доступа иных лиц к таким экономическим выгодам (контроль над объектом) и т.д.

Вложения во внеоборотные активы есть затраты организации, вложенные в объекты, которые впоследствии будут приняты к учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов. Сюда же относятся затраты фирмы по формированию основного стада продуктивного и рабочего скота, кроме животных, которые учитываются в составе средств в обороте: птицы, кролики и др.

Долгосрочные финансовые вложения – инвестиции организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги, уставные (складочные) капиталы других организаций, а также предоставленные указанным организациям займы на срок свыше одного года.

Отложенные налоговые активы – та часть отложенного налога на прибыль, которая должна привести к уменьшению данного налога, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Формирование данного вида внеоборотных активов связано, прежде всего, с наличием разной методики расчета отдельных показателей для целей бухгалтерского и налогового учета.

Рассмотренный перечень внеоборотных активов есть основной капитал (собственное имущество) организации.

Оборотные активы признаются оборотным капиталом, т.е. имуществом со сроком полезного использования до 12 месяцев с даты принятия его к учету. Это материальные запасы, дебиторская задолженность.

К оборотным активам относятся также краткосрочные финансовые вложения и денежные средства.

В составе материальных оборотных средств учитываются материальные запасы в виде сырья, материалов, топлива, полуфабрикатов, а также затраты в незавершенном производстве, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов.

Дебиторская задолженность – это обязательства юридических и физических лиц перед данной организацией, которая предоставила им за плату отдельные виды активов (готовую продукцию, товары), выполнила для них определенные виды работ или оказала соответствующие услуги, но на конкретную дату эти обязательства не погашены в силу ряда причин, а именно:

- срок платежа не наступил;

- отсутствие денежных средств;

- по халатности и т.п.

Краткосрочные финансовые вложения – это те же финансовые вложения, но предоставленные на срок до одного года.

Источниками формирования имущества, т.е. внеоборотных и оборотных активов, являются собственный и заемный капитал организации (рис. 1.2).

Рис. 1.2.

Из представленной схемы видно, что источниками формирования имущества организации являются собственный и заемный капитал.

Собственный капитал есть имущество организации, принадлежащее ей на праве собственности. Он рассчитывается как разница между общей стоимостью имущества и обязательствами.

Теперь поговорим о составляющих собственного капитала.

Уставный капитал формируется в размере вкладов учредителей компании, определенных учредительным договором. В ходе осуществления ее уставной деятельности величина уставного капитала может изменяться в сторону увеличения или уменьшения согласно решениям учредителей в рамках действующего законодательства.

Добавочный капитал можно по-другому назвать дополнительным. Суммы данного капитала формируются в результате:

- прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки;

- исчисления суммы разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерных обществ;

- полученной курсовой разницы от суммы взноса в иностранной валюте иностранным учредителем в уставный капитал организации, исчисленной по курсу такой валюты на дату регистрации фирмы и дату погашения обязательств указанным учредителем. Разумеется, данный курс на эти даты различен.

Резервный капитал образуется за счет чистой прибыли организации, остающейся в ее распоряжении после погашения своих обязательств перед бюджетом.

Нераспределенная прибыль – это чистая прибыль, образующаяся в распоряжении организации после уплаты в бюджет налога па прибыль и дивидендов акционерам.

Средства целевого финансирования предназначены для осуществления мероприятий целевого назначения, поступают от других организаций и лиц, из бюджета и прочих источников. Они выделяются на определенный период времени по истечении которого организация должна представить отчет о правильном их использовании.

Заемный капитал представляет собой сумму долгосрочных и краткосрочных обязательств организации. В общем контексте состав заемного капитала есть кредиторская задолженность, включающая в себя ряд составляющих.

Кредиты организация получает по договору от банков под определенный процент на конкретно установленный срок. По истечении данного срока она обязана погасить свои обязательства.

Займы фирма получает от других организаций (не банков) в денежной или натуральной форме по договорам займа, под векселя и другие обязательства.

Обязательства по расчетам – это обязательства организации, в первую очередь перед поставщиками и подрядчиками, за полученные от них материальные запасы, выполненные работы или оказанные услуги.

Обязательства по распределению представляют собой обязательства организации перед:

- своим персоналом по оплате труда;

- органами социального страхования по страховым взносам;

- бюджетом по налогам и сборам.

Цели финансового учета определяются его назначением и предъявляемыми к нему требованиями.

Назначение финансового учета – предоставить в установленное время необходимую информацию соответствующим пользователям.

Требования к качеству информации, формулируемой в бухгалтерском финансовом учете, таковы:

- своевременность;

- достоверность;

- объективность;

- полнота;

- ясность и доступность;

- экономичность;

- значимость;

- сравнимость.

Рассмотрим каждое из них.

Своевременность – это предоставление в оперативном режиме необходимых данных конкретному пользователю.

Достоверность означает, что каждое экономическое событие должно быть зафиксировано документально, подтверждая тем самым средневековое правило: Quod поп est in actis, non est in mundo (чего нет в документах, того нет и на свете).

При этом следует помнить и другое правило: преобладания экономического содержания над юридической формой.

Соблюдение такого подхода одновременно требует осмотрительности, смысл которой сводится к тому, чтобы бухгалтер всегда имел более высокую готовность к учету потенциальных убытков, чем к учету потенциальных прибылей. Результатом такого подхода является создание финансовых резервов, оценки активов по наименьшей стоимости, а пассивов – по наибольшей стоимости. Но все это – в рамках действующего законодательства.

Объективность – полученная информация не должна быть подготовлена в интересах отдельных пользователей, а обязана реально отражать конкретные события, т.е. информация должна быть нейтральна.

Полнота – представленная информация должна содержать сведения о фактах хозяйственной деятельности в объеме, достаточном для принятия необходимых управленческих решений.

Ясность и доступность – при принятии конкретных управленческих решений не требуется корректировать содержание полученной информации.

Экономичность – расходы на подготовку необходимой информации всегда должны быть ниже ожидаемого результата использования данной информации.

Значимость – полученная учетная информация должна оказывать влияние на принятие экономически обоснованных решений по управлению соответствующими активами, обязательствами и капиталом организации.

Сравнимость – полученная информация по однородным событиям за разные отчетные периоды должна содержать идентичные показатели. Это позволит потенциальным пользователям провести качественный анализ в части оценки финансового положения организации и более четко определить тенденции ее развития.

В последние годы органами государственной власти больше внимания стало уделяться развитию финансового учета, что обусловлено становлением рыночной экономики в стране. Возникла необходимость адаптации российского бухгалтерского (финансового) учета к МСФО. Первым документом в данном направлении явилась Государственная программа перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, утвержденная постановлением Верховного Совета РФ от 23 октября 1992 г. № 3708-1.

Важнейшим шагом в данном направлении стало принятие Концепции бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (приказ Минфина России от 1 июля 2004 г. № 180).

В ней впервые выделены четыре группы (категории) предприятий, в отношении которых определены задачи реформирования учета исходя из специфики их деятельности.

- 1. Общественно значимые хозяйствующие субъекты. Это открытые акционерные общества и другие организации, имеющие публично размещенные или публично обращающиеся ценные бумаги и некоторые другие организации.

- 2. Не котируемые на рынке публичные (открытые акционерные) компании.

- 3. Унитарные предприятия, частные акционерные фирмы, общества с ограниченной ответственностью (ООО).

- 4. Малые предприятия.

В Концепции предусмотрено применение МСФО в России только при составлении консолидируемой отчетности (суммированием показателей индивидуальных отчетностей группы взаимозависимых организаций).

Ряд открытых акционерных обществ (ОАО) – "Газпром", "Росэнерго" и др. одновременно готовят отчетность по международным и российским стандартам.

В рамках Концепции Минфин России пересмотрел ряд положений по бухгалтерскому учету или принял новые. В частности, это:

- Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденное приказом Минфина России от б октября 2008 г. № 106н (далее – ПБУ 1/2008);

- Положение по бухгалтерскому учету "Учет договоров строительного подряда" (ПБУ 2/2008), утвержденное приказом Минфина России от 24 октября 2008 г. № Ибн (далее – ПБУ 2/2008);

- Положение по бухгалтерскому учету "Информация о связанных сторонах" (ПБУ 11/2008), утвержденное приказом Минфина России от 29 апреля 2008 г. № 48н (далее – ПБУ 11/2008);

- Положение по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008), утвержденное приказом Минфина России от б октября 2008 г. № 107н (далее – ПБУ 15/2008);

- Положение по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008), утвержденное приказом Минфина России от б октября 2008 г. № 106н (далее – ПБУ 21/2008);

- Положение по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011), утвержденное приказом Минфина России от 2 февраля 2011 г. № 11н (далее – ПБУ 23/2011);

- I [оложепие но бухгалтерскому учету "Учет затрат на освоение природных ресурсов" (ПБУ 24/2011), утвержденное приказом Минфина России от б октября 2011 г. № 125п (далее – ПБУ 24/2011).

Вместе с тем предстоит еще большая работа по адаптации российских правил бухгалтерского учета к международным стандартам финансовой отчетности.

В результате изучения главы 1 студент должен:

знать

- o основные законодательные акты и нормативные документы, регулирующие бухгалтерский учет;

- o задачи, предмет и объекты бухгалтерского финансового учета;

уметь

o применять требования к организации ведения бухгалтерского учета, порядку осуществления инвентаризации активов и обязательств, составлению годовой и промежуточной бухгалтерской отчетности, к документированию хозяйственных операций, ведению регистров бухгалтерского учета, оценке имущества, обязательств и других объектов бухгалтерского учета;

владеть

- o навыками отражения информации в первичных учетных документах, регистрах бухгалтерского учета и отчетности по элементам финансовой отчетности;

- o методами оценки имущества и обязательств, доходов и расходов.

Эффективность хозяйствования предприятий во многом зависит от организации бухгалтерского учета.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального отражения всех хозяйственных операций.

Основными задачами бухгалтерского финансового учета являются:

- - формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности;

- - обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- - предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения и ее финансовой устойчивости.

Только решив поставленные задачи, можно участвовать в конкуренции на рынке с целью получения максимальной прибыли.

Предметом бухгалтерского учета является финансово-хозяйственная деятельность организации, реализуемая через хозяйственные операции. К хозяйственным операциям организации относятся такие факты хозяйственной жизни, как сделка, событие, операция, которые оказывают, или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. Ведение хозяйственной жизни осуществляется при помощи бухгалтерского финансового учета, который представляет собой упорядоченную систему сбора, регистрации и обработки информации о финансово-хозяйственной деятельности организации в денежном выражении.

Составными частями предмета или объектами бухгалтерского финансового учета являются имущество организации (в виде хозяйственных средств и активов), капитал и обязательства (источники формирования ее имущества), хозяйственные операции, вызывающие изменение имущества и источников их формирования, доходы и расходы организации или иные объекты в случае, если это установлено федеральными стандартами

Создание правового механизма регулирования бухгалтерского учета, установление единых требований к бухгалтерскому учету, бухгалтерской (финансовой) отчетности отражено в законодательстве РФ.

21 ноября 1996 г. был принят Федеральный закон № 129-ФЗ "О бухгалтерском учете", который занял важное место в системе остальных законов, разработанных применительно к специфике рыночных отношений. Он установил единые правовые и методологические основы организации и ведения бухгалтерского учета; повысил юридический статус норм бухгалтерского учета для коммерческих и некоммерческих организаций; закрепил обязанность ведения бухгалтерского учета юридическими лицами и довел статус норм бухгалтерского учета до уровня статуса норм другого законодательства.

Ныне этот закон утратил силу с в связи с принятием Федерального закона от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете" (далее - Закон о бухучете), вступившего в силу с 1 января 2013 г. Новый закон устанавливает порядок ведения бухгалтерского учета на базе формирования документированной систематизированной информации об объектах в соответствии с требованиями, установленными Законом о бухучете, и составление на ее основе бухгалтерской (финансовой) отчетности.

Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется информация:

- - о финансовом положении организации, которое определяется существующими в ее распоряжении ресурсами, структурой источников этих ресурсов, ликвидностью и платежеспособностью организации, способностью адаптироваться к изменениям в среде функционирования. Информация о финансовом положении формируется главным образом в виде бухгалтерского баланса. Элементами информации являются имущество, кредиторская задолженность, капитал;

- - о финансовых результатах деятельности организации - она требуется, чтобы оценить потенциальные изменения в ресурсах (которые организация будет контролировать в будущем, при прогнозировании способности вызывать денежные потоки на основе имеющихся ресурсов при обосновании эффективности, с которой организация может использовать дополнительные ресурсы). Информация о финансовых результатах деятельности организации обеспечивается главным образом отчетом о прибылях и убытках. Элементами информации этого отчета являются доходы, расходы организации;

- - об изменениях в финансовом положении организации - она дает возможность оценить инвестиционную, финансовую, операционную деятельность организации в отчетном периоде. Информация об изменениях в финансовом положении организации обеспечивается главным образом отчетом о движении денежных средств. Элементами информации этого отчета являются производные от элементов бухгалтерского баланса и отчета о прибылях и убытках.

Полнота информации обеспечивается единством указанных отчетов и соответствующими дополнительными данными.

Рассмотрим требования к информации, формируемой в бухгалтерском учете.

Информация, формируемая в бухгалтерском учете, должна быть полезной. Для того чтобы информация, формируемая в бухгалтерском учете, считалась полезной заинтересованным пользователям, она должна быть уместной, надежной, нейтральной, полной и сравнимой.

Информация уместна, если наличие или отсутствие ее способно оказать влияние на решение пользователей, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки. На уместность информации влияет ее содержание и существенность.

Существенной признается информация, отсутствие или неточность которой может повлиять на решения заинтересованных пользователей.

Информация надежна, если она не содержит существенных ошибок и объективно отражает факты хозяйственной деятельности, к которым она фактически или предположительно относится.

Информация нейтральна, если она свободна от односторонности. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки заинтересованных пользователей с целью достижения предопределенных результатов или последствий.

Информация, формируемая в бухгалтерском учете, должна быть полной (с учетом ее существенности и сопоставимости затрат на сбор и обработку). Информация полная, если она отражает все факты хозяйственной деятельности организации.

Информация сравнима, если заинтересованные пользователи имеют возможность сравнивать информацию об организации за разные периоды времени для того, чтобы определить тенденции в ее финансовом положении и финансовых результатах деятельности. Они должны также иметь возможность сопоставлять информацию о разных организациях, чтобы сравнить их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении.

Элементами финансовой отчетности являются:

- - активы - это хозяйственные средства, контроль пад которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем;

- - обязательства - это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота;

- - капитал - это вложения собственника и прибыль, накопленные за время деятельности организации. При определении финансового положения организации величина капитала определяется как разница между активами и обязательствами;

- - доходы - это увеличение экономических выгод в течение отчетного периода или уменьшение обязательств, которые приводят к увеличению капитала, отличного от вклада собственников. К доходам относят: выручку от реализации продукции, работ, услуг, проценты и дивиденды к получению, роялти, арендную плату, а также прочие доходы;

- - расходы - это уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных собственниками. К расходам относят: затраты на производство реализованной продукции (работ, услуг), оплату труда работников, амортизационные отчисления, потери (убытки от стихийных бедствий, потери от продажи основных средств, потери от изменений валютных курсов) и др. Финансовый результат деятельности организации за отчетный период определяется как разница между доходами и расходами.

Методы оценки (денежного выражения) имущества и обязательств не имеют жесткой регламентации. Основой большинства из них является метод исторической оценки, т.е. оценки на дату совершения операции. Используется также ряд иных способов оценки, посредством которых определяются, в частности:

- - фактическая (первоначальная) стоимость (себестоимость) - сумма уплаченных денежных средств или их эквивалентов, справедливая стоимость другого возмещения, переданного для приобретения актива на момент его приобретения или сооружения, т.е. сумма денежных средств или их эквивалентов, уплаченная или начисленная при приобретении или производстве объектов (или при учете кредиторской задолженности);

- - текущая рыночная стоимость (стоимость реализации) - текущая стоимость товаров и услуг, в том числе биржевых товаров, фондовых ценностей и валюты, определяемая на основе спроса и предложения в каждый конкретный момент на рынке, т.е. сумма денежных средств или их эквивалентов, которая должна быть получена в результате продажи объекта или при наступлении срока его ликвидации;

- - текущая (восстановительная) стоимость (себестоимость) - сумма денежных средств или их эквивалентов, которая должна быть уплачена в настоящее время в случае необходимости замены какого-либо объекта;

- - дисконтированная стоимость - величина будущих денежных поступлений или их и эквивалентов, за которую предположительно должен быть приобретен объект в ходе обычной хозяйственной деятельности;

- - справедливая стоимость - сумма, на которую можно обменять актив при совершении сделки между хорошо осведомленными сторонами на общих условиях;

- - балансовая стоимость - стоимость основных средств фирмы (долгосрочных активов), внесенных в ее баланс, зафиксированных в балансовой ведомости. Балансовая стоимость компании, фирмы определяется как ее чистые активы, собственный капитал, т.е. совокупные активы за вычетом совокупных обязательств, долгов.

Рассмотрим критерии признания и оценки имущества, кредиторской задолженности, доходов и расходов.

Имущество - хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности, которые должны принести ей экономические выгоды в будущем. Объект в будущем принесет экономические выгоды, если он может быть использован обособленно или в сочетании с другим объектом в процессе производства продукции, работ, услуг, предназначенных для продажи; обменен на другой объект имущества; использован для погашения кредиторской задолженности; распределен между собственниками организации.

Кредиторская задолженность - это существующее на отчетную дату обязательство организации, являющееся следствием прошлых событий ее хозяйственной деятельности, и ведущее к оттоку ресурсов организации, которые должны были принести ей экономические выгоды. Кредиторская задолженность может возникнуть в силу действия договора, правовой нормы, обычаев делового оборота. Погашение кредиторской задолженности может происходить в следующих формах; выплата денежных средств, передача другого имущества, оказание услуг, замена кредиторской задолженности одного вида другим, преобразование кредиторской задолженности в капитал, снятие требований со стороны кредитора.

Признание активов, обязательств, доходов и расходов как элементов финансовой отчетности может быть осуществлено, если выполняются следующие критерии:

- - на дату составления бухгалтерской отчетности существует обоснованная вероятность того, что организация получит или потеряет какие-либо экономические выгоды, обусловленные объектом;

- - объект может быть измерен с достаточной степенью надежности. При несоблюдении данного условия объект не включается в формы бухгалтерской отчетности, а должен быть отражен и объяснен в пояснениях к отчетности.

Принятие решения о включении объекта в формы бухгалтерской отчетности должно отвечать требованию существенности.

Актив признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого актива и когда его стоимость может быть измерена с достаточно высокой степенью надежности.

Обязательство признается в бухгалтерском балансе,

когда в результате исполнения соответствующего требования существует вероятность оттока хозяйственных средств, способных приносить организации экономические выгоды, и когда величина этого требования может быть измерена с достаточно высокой степенью надежности.

Доходы признаются в отчете о прибылях и убытках, когда возникшее увеличение в будущих экономических выгодах, связанных с соответствующим активом, или уменьшение в обязательствах могут быть измерены с достаточно высокой степенью надежности.

Расходы признаются в отчете о прибылях и убытках.

- - когда возникшее уменьшение в будущих экономических выгодах, обусловленное уменьшением актива, или увеличение обязательства могут быть измерены с достаточно высокой степенью надежности;

- - с учетом прямой связи между произведенными затратами и поступлениями (соответствие доходов и расходов). Если расходы обусловливают получение доходов в течение нескольких отчетных периодов и связь между доходами и расходами не может быть определена четко или определяется опосредованно, расходы признаются в отчете о прибылях и убытках путем их обоснованного распределения между периодами.

Затраты признаются как расход отчетного периода:

- - когда очевидно, что они не принесут экономических выгод;

- - когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе.

Расходами отчетного периода в отчете о прибылях и убытках признаются все затраты, удовлетворяющие критерию признания расходов, независимо от того, как они трактуются для целей расчета налогооблагаемой базы.

Расходы признаются в отчете о прибылях и убытках, когда возникают обязательства, не обусловленные признанием соответствующих активов.

Оценка имущества, кредиторской задолженности, доходов и расходов производится:

- - по фактической (первоначальной) стоимости (себестоимости), т.е. в сумме денежных средств, уплаченной или начисленной при приобретении или производстве объекта;

- - по текущей (восстановительной) стоимости (себестоимости) , т.е. в сумме денежных средств, которая должна быть уплачена на дату составления отчетности в случае необходимости замены какого-либо объекта;

- - по текущей рыночной стоимости (стоимости реализации), т.е. в сумме денежных средств, которая может быть получена в результате продажи объекта или при наступлении срока его ликвидации;

- - по дисконтированной стоимости.

Базой для аналитической и плановой работы организаций является бухгалтерский учет . Бухгалтерский учет определяет и систематизирует данные о хозяйственной деятельности предприятия. Методологически и организационно бухгалтерский учет делится на финансовый и управленческий .

Рисунок 1.

Определение 1

Финансовый учет представляет собой совокупность правил и процедур, которые обеспечивают подготовку и предоставление информации о финансовом состоянии и результатах деятельности предприятия в соответствии с требованиями законодательства и стандартами бухгалтерского учета. Данные финансового учета являются основой финансовой отчетности, не являются коммерческой тайной и предназначены для внутренних и внешних пользователей.

Замечание 1

В финансовом учете в соответствии с принципами и стандартами ведения бухгалтерского учета все операции отражаются на счетах и в балансовом отчете в едином денежном выражении.

В финансовой отчетности отражаются финансовое состояние предприятия, результаты деятельности. Основной задачей финансового учета является отражение хозяйственных операций, которые осуществлялись на текущий момент времени. Финансовый учет обязателен для ведения всеми субъектами хозяйственной деятельности.

Готовые работы на аналогичную тему

- Курсовая работа Финансовый учет 400 руб.

- Реферат Финансовый учет 260 руб.

- Контрольная работа Финансовый учет 190 руб.

Организация финансового учета обеспечивает:

- целостное и непрерывное отражение хозяйственных операций, проведенных в отчетном периоде;

- целостное составление определенной законодательно финансовой отчетности;

- достоверную информацию для пользователей.

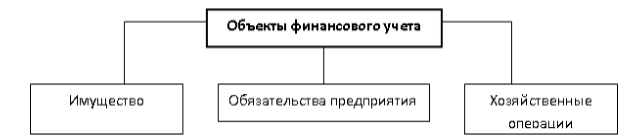

Объектами финансового учета, отражаемых на соответствующих счетах учета, являются (Рис.1):

- активы организации;

- задолженность, прочие активы;

- источники собственных средств;

- обязательства (пассивы) организации;

- доходы и расходы предприятия;

- финансовые результаты деятельности предприятия и их распределение.

Рисунок 2.

Ведение финансового учета осуществляется на основе принципов и стандартов бухгалтерского учета.

Принципы финансового учета представляют собой основные концепции, служащие базисом для отражения в учете и отчетности операций, осуществляемых организацией, ее доходов, расходов и финансовых результатов. Применение принципов бухгалтерского учета позволяет составлять финансовую отчетность и обеспечить достоверность и качество информации для оценки финансово-хозяйственной деятельности предприятия.

Стандарты бухгалтерского учета представляют собой нормативный документ, который определяет правила и процедуры ведения бухгалтерского учета и составления отчетности. Благодаря им учет строится по единым правилам.

Финансовая отчетность

На основе данных синтетического и аналитического финансового учета составляется финансовая (бухгалтерская) отчетность организаций.

Определение 2

Финансовая отчетность - это взаимосвязанные обобщающие показатели, отражающие реальное финансовое состояние предприятия. В состав официальной финансовой отчетности входят:

- бухгалтерский баланс,

- отчет о прибылях и убытках,

- отчет о движении денежных средств,

- различные приложения.

Бухгалтерский баланс представляет собой отчет о финансовом состоянии организации, в котором отражаются активы, пассивы и собственный капитал в денежном выражении на определенную дату. Баланс формируется в соответствии с «Планом счетов бухгалтерского учета».

Отчет о прибылях и убытках характеризует финансовое состояние предприятия. В нем содержится информация о формировании финансового результата организации. Данный отчет позволяет определить и проанализировать рентабельность предприятия. Отчет о прибылях и убытках состоит из статей доходов и расходов. Они группируются по характеру и основным видам доходов и расходов.

Доходы отражают рост экономических выгод за отчетный период в виде увеличения активов или снижения размеров обязательств, приводящих к увеличению собственного капитала, за исключением роста, связанного с вкладами акционеров.

Расходы отражают снижение экономических выгод в отчетном периоде, выраженное в уменьшении активов или увеличении задолженности. Данный факт ведет к уменьшению собственного капитала, кроме связанных с распределением части доходов между владельцами капитала.

В отличие от баланса, который отражает стоимость активов и пассивов на определенный момент, отчет о финансовых результатах фиксирует движение финансовых потоков, как входных, т.е. доходов, так и выходных, т.е. расходов, за определенный период.

Отчет о движении денежных средств служит источником информации об источниках поступления средств, о направлениях и целях их расходования, об изменении остатка средств за отчетный период. Движение денежных средств отражается в отчете по текущей деятельности, инвестиционной деятельности и финансовой деятельности. Это позволяет проводить оценку рациональности использования средств и составить прогноз дальнейшего развития предприятия.

Кроме основных форм финансовой отчетности существуют приложения к отчетности . Они содержат аналитическую информацию по отдельным статьям отчетности.

Финансовая отчетность составляется по методу начисления. Согласно ему, результаты всех операций признаются по факту их совершения, а не по факту получения или выплаты денежных средств или их эквивалентов.

Все хозяйственные операции отражаются в учетных записях и включаются в финансовую отчетность периодов, к которым относятся. Финансовая отчетность, составленная по методу начисления, дает информацию пользователям о прошлых операциях, связанных с выплатой и получением денежных средств, и об обязательствах заплатить деньги и их эквиваленты в будущем, а также о ресурсах, которые будут получены в будущем.

Таким образом, она обеспечивает информацией, которая очень важна для пользователей при принятии экономических решений.