Как высчитываются отпускные в. Расчет отпускных: нестандартные ситуации с примерами. Не учитываются такие выплаты

Расчет отпускных в 2019 году на онлайн-калькуляторе позволит не только сэкономить время, но и исключит возможные погрешности ручных расчетов. С помощью онлайн-калькулятора, размещенного на нашем сайте, вы сможете рассчитывать отпускные бесплатно неограниченное число раз. Узнайте о том, как работает этот сервис, в чем его преимущества и нюансы применения.

Как считаются отпускные в 2019 году

Отпускные в 2019 году рассчитываются исходя из требований ТК РФ, положения «Об особенностях исчисления зарплаты» (утв. постановлением Правительства РФ от 24.12.2007 № 922) и с учетом разъяснений чиновников.

Сложные вопросы исчисления отпускных мы собрали для вас в специальной рубрике «Отпуск и время отдыха» , которая постоянно обновляется и дополняется.

Законодательство не ограничивает работодателей в расчетных механизмах. Для исчисления отпускных можно применять современные программные средства (специализированные расчетные программы или сервисы) или выполнить расчеты вручную.

Преимущества сервиса «Калькулятор отпускных»

Расчет отпускных не для всех бухгалтеров каждодневное обыденное дело. Затруднения в расчетах могут возникнуть как у новичка-расчетчика, так и у специалистов, которым время от времени приходится производить связанные с отпуском расчеты. Здесь незаменимым помощником станет онлайн- калькулятор по расчету отпускных . Назовем три основных преимущества:

- Простота использования

Для каждого показателя предназначено отдельное поле. Формат запрограммирован таким образом, что любые посторонние (ошибочно введенные) знаки или буквы из поля, предназначенного для отражения цифр, автоматически удаляются. Вы можете вводить цифры с пробелами или без них — калькулятор удалит все ненужные пробелы. Разделение числа на рубли и копейки производится с помощью точки, как показано на рисунке:

Для отражения календарных дат (например, даты начала отпуска) предусмотрен удобный встроенный онлайн-календарь. В нем можно выбрать любую дату в текущем или другом периоде. Календарь появляется сразу, как только вы щелкните мышью по полю для отражения даты, и исчезает при нажатии на иконку календаря на правой стороне поля:

Применение онлайн-календаря позволяет корректно вводить календарные даты в едином формате: ДД.ММ.ГГГГ.

- Отсутствие необходимости в расчетах

Требуемые формулы уже заложены в калькуляторе: их не нужно искать в первоисточниках и разбираться с нюансами применения. Расчетные алгоритмы соответствуют действующим нормативным актам. К примеру, калькулятор по введенным исходным показателям рассчитает средний дневной заработок и итоговую сумму отпускных.

Калькулятор избавит и от других вспомогательных действий. Например, не нужно определять рамки расчетного периода — он устанавливается исходя из заданной даты начала отпуска. Поля для заполнения имеют разбивку по месяцам.

- Встроенные подсказки

Дополнительное преимущество сервиса — встроенные подсказки. Они обозначены в калькуляторе знаком вопроса на сером поле:

Дополнительные пояснения помогут быстрее разобраться с нюансами расчета исходных показателей, от точности которых зависит достоверность итоговой суммы отпускных.

Как считаются отпускные в 2019 году на калькуляторе, расскажем далее.

Как рассчитать отпускные с помощью сервиса «Калькулятор отпускных»

Для освоения онлайн-калькулятора отпускных достаточно процедуры из трех шагов:

Шаг 1

Для начала нужно выбрать одно из двух исходных условий — сотрудник отработал:

- больше года;

- меньше года.

Если период работы равен или превышает 12 месяцев, требуется ввести еще два значения:

- дату начала отпуска;

- количество дней отпуска.

Технология расчета продолжительности отпуска описана .

Шаг 2

После заполнения полей «Дата начала отпуска» и «Количество дней отпуска» раскрываются поля:

- для отражения зарплаты (по месяцам расчетного периода);

- указания дней, не входящих в расчет отпуска (по соответствующим месяцам расчетного периода).

Для получения корректной суммы отпускных участвующие в расчете показатели должны быть определены по нормам действующего законодательства.

Разобраться с нюансами определения расчетных показателей для отпуска помогут материалы нашего сайта:

- «Входит ли материальная помощь к отпуску в расчет отпускных?» ;

Шаг 3

После того как необходимая информация занесена в указанные поля, остается нажать на кнопку «Рассчитать», и результат появится на экране:

Результаты можно распечатать, нажав на значок принтера в правом верхнем углу экрана. По следующему отпускнику можно начать вводить исходные данные после нажатия кнопки «Новый расчет». Калькулятор очистит все поля и вернет пользователя на шаг 1.

Отпускные начисляются сотруднику, отработавшему меньше года: нюансы применения калькулятора

Если уходящий в отпуск сотрудник отработал менее года, на шаге 1 нажмите на соответствующую кнопку калькулятора, после чего заполните 3 поля:

- дату приема на работу;

- дату начала отпуска;

- количество дней отпуска.

На остальных этапах использования калькулятора производятся действия, аналогичные вышеописанным.

Итоги

Чтобы рассчитать отпускные на онлайн-калькуляторе , необходимо подготовить исходные данные: о дате начала отпуска, его продолжительности, зарплате по месяцам расчетного периода и др. Калькулятор сам определит месяцы, включаемые в расчет, и по заложенным в функционал формулам рассчитает средний дневной заработок и итоговую сумму отпускных. Результаты вычислений можно распечатать.

Рассчитывать отпускные бухгалтерам приходится часто. Фактически это вторая «по популярности» операция после начисления и выплаты зарплаты. Расскажем, какие нюансы следует учесть в расчете отпускных в 2017 году. Нестандартным ситуациям, которых при отправке сотрудников в отпуск возникает немало, уделим особое внимание.

Отметим, что общие правила начисления отпускных достаточно стабильны и корректируются в глобальном плане редко. Однако мелкие изменения по этой части случаются ежегодно. Итак, первым делом выясните расчетный период, далее определите заработок. Затем высчитайте средний дневной заработок. И уже после этого получите итоговую сумму отпускных

(с этим проблем нет, если правильно рассчитали все остальные показатели).

Расчетный период

Обычно расчетный период – 12 месяцев перед тем месяцем, когда человек идет в отпуск. А если сотрудник отработал меньше года? Тогда в расчет принимайте время с даты начала работы

до конца месяца перед уходом в отпуск.

Допустим, работник уволился, а потом опять устроился в эту же организацию. В таком случае расчетный период составляет время после поступления на работу повторно. Месяцы, которые отработаны до увольнения, во внимание не принимайте.

При этом есть периоды, которые надо исключать из расчета – они перечислены в пункте 5 Положения № 922. Это все то время, когда сотрудник не работал. Например, был в командировке или в любом отпуске, получал социальное пособие или не мог трудиться по вине организации или внешних обстоятельств (отключили электричество, ураган и пр.).

Выходные и праздничные дни входят в расчетный период при расчете отпускных в 2017 году. Даже если непосредственно перед праздниками человек болел, а сразу после них уехал в командировку. Данные выводы есть в письме Минтруда России от 15.10. 2015 № 14–1/В-847.

Особая ситуация, если весь расчетный период состоит из времени, которое нужно исключить. Например, женщина в предыдущие 12 месяцев была в отпуске по уходу за ребенком. А до этого

в отпуске по беременности и родам. При расчете отпускных нужно учитывать предшествующий период, равный расчетному (п. 6 Положения № 922). Причем брать надо период в 12 месяцев, который был до всех исключаемых периодов. Об этом сказано в письме Минтруда России от 25.11.2015 № 14-1/В-972.

Бывает также, что до расчетного периода у сотрудника не было фактически отработанных дней,

а в нем самом все время нужно исключить. При таком раскладе в качестве расчетного периода примите дни, отработанные в месяце, в котором сотрудник уходит в отпуск, до даты его начала. Такое же по сути правило, если в отпуск авансом идет человек в месяце приема на работу (п. 7 Положения № 922).

Заработок для отпускных

В расчет заработка включайте все выплаты, которые предусмотрены системой оплаты труда

в вашей организации. То есть это зарплата, премии, гонорары, надбавки и прочее. Учитывайте также компенсационные выплаты, связанные с режимом работы и условиями труда, – районные коэффициенты и процентные надбавки к зарплате, доплаты за работу во вредных и тяжелых условиях труда, в ночное время, при многосменном режиме, в выходные и праздничные дни

и сверхурочно. Полный перечень выплат приведен в пункте 2 Положения № 922.

При расчете отпускных в 2017 году учитывают зарплату, которую начислили в обособленном подразделении с отдельным балансом до перевода в головное отделение организации. То же самое и с заработком совместителя до перевода на основное место работы. Объяснение одинаковое в обоих случаях – работодатель не меняется.

Есть и перечень выплат, не учитываемых при расчете отпускных. Он приведен в пункте 5 Положения № 922. Это выплаты из среднего заработка и социального характера

(например, матпомощь).

Обратите внимание

Если сотрудник принят на работу по срочному трудовому договору на срок менее года,

в приказе на отпуск указывают уменьшенный рабочий год в зависимости от срока трудового договора с сотрудником.

Отдельно скажем про доплаты к пособию по временной нетрудоспособности и среднему заработку за время командировки. Сами по себе такие периоды и начисленный за время болезни или служебной поездки средний заработок во внимание не принимают.

Доплаты между средней зарплатой и пособием – это выплаты социального характера. Значит, эти суммы не включают в расчет среднего заработка. То же самое касается доплаты за время болезни до оклада или фактического заработка.

А вот доплату между окладом (фактической зарплатой) и средним заработком в период командировки принимайте во внимание. Ведь это часть зарплаты, и ее нужно учитывать при расчете отпускных. Такие разъяснения приведены в письме Минтруда России от 16.03. 2016

№ 14-1/В-226.

Что касается выплат по гражданско-правовым договорам, то их во внимание не принимайте. Ведь эти суммы не предусмотрены системой оплаты труда.

Средний дневной заработок

Идеальная ситуация – человек полностью отработал расчетный период и трудится больше года. Тогда средний дневной заработок считать просто. Заработок за расчетный период поделите на 12 и 29,3 (среднемесячное число календарных дней). Так предусмотрено частью 4 статьи 139 Трудового кодекса РФ.

А вот если расчетный период отработан не полностью, сперва нужно определить количество календарных дней в не полностью отработанных месяцах. Формула расчета отпускных

в 2017 году такая:

Если в расчетном периоде сотрудник не полностью отработал несколько календарных месяцев, то количество не полностью отработанных календарных дней определите за каждый из них,

а затем суммируйте. Так будет получен показатель «Количество календарных дней в не полностью отработанных календарных месяцах».

Налоги и взносы

Отпускные облагаются НДФЛ и страховыми взносами. Также эти суммы можно учесть

в расходах при расчете налога на прибыль и на упрощенке.

Проще всего со страховыми взносами – начислили отпускные и не позднее 15 числа следующего месяца перечисляем все взносы четырьмя платежками (пенсионные, медицинские, социальные, на травматизм). Причем перечисляют взносы оптом вместе со взносами

с остальных выплат работникам – зарплаты, премий и пр. Кстати, начисляют отпускные вместе

со взносами перед началом отпуска.

Насчет НДФЛ есть одна хитрость. Обычно налог перечисляют на следующий рабочий день после выплаты дохода. Но с 2016 года НДФЛ с отпускных надо перечислить в бюджет не позднее последнего числа месяца, в котором производились такие выплаты. То есть придется оформлять отдельную платежку на налог с отпускных (п. 6 ст. 226 НК РФ).

Обратите внимание

С оплаты дополнительных дней отпуска сотрудникам, занятым на вредных и опасных работах, необходимо удержать НДФЛ. Связано это с тем, что данные выплаты не входят в перечень доходов, не облагаемых НДФЛ (письмо Минфина России от 06.05. 2013 № 03-04-06/15555.

С налогом на прибыль есть сложность, если отпуск приходится на два отчетных периода. Например, отдых начинается в феврале, а заканчивается в марте. По версии Минфина России,

в таком случае отпускные надо разбивать по месяцам. Дескать, расходы на оплату труда, в том числе и отпускные, признаются ежемесячно. И если учесть выплаты единовременно, нарушится принцип метода начисления. Хоть судьи уже давно согласны с тем, что дробить отпускные не надо, чиновники непреклонны (письма Минфина России от 09.06. 2014 № 03-03-РЗ/27643,

от 07.04. 2016 года № 03-03-06/2/19828, от 25.10.16 № 03-03-06/2/62147).

Примечательно, ФНС России в свое время выпустила письмо с противоположной позицией: расходы на оплату труда, сохраняемую работникам на время отпуска, приходящегося на несколько месяцев, учитываются единовременно в том отчетном периоде, в котором они сформированы и выплачены (письмо от 06.03. 2015 № 7-3-04/614@). Налоговики аргументируют свою позицию тем, что отпускные выплачиваются работнику не позднее, чем за три дня

до начала его отпуска (ч. 9 ст. 136 ТК РФ) независимо от периодов, на которые приходится отпуск. Кроме того, в Налоговом кодексе нет указания о том, что отпускные учитываются пропорционально дням отпуска, приходящимся на разные отчетные периоды.

Для страховых взносов и НДФЛ не важно, захватывает отпуск разные месяцы или нет.

Все стандартно, как мы описали выше.

С упрощенкой и ЕНВД тоже никаких подвохов. При объекте «доходы» и на «вмененке» отпускные на сумму единого налога не влияют. Если объект «доходы минус расходы», отпускные учитывают на дату выплаты.

Когда предоставлять отпуск

Вообще, право на первый ежегодный отпуск на новом месте работы возникает у сотрудника через шесть месяцев непрерывной работы (ч. 2 ст. 122 ТК РФ). Некоторым сотрудникам по их просьбе надо предоставить отпуск авансом. А вот отпуск за второй и последующие годы работы сотрудник может взять в любое время рабочего года в соответствии с графиком.

Отпуск авансом обязательно предоставлять работникам моложе 18 лет, женщинам перед отпуском по беременности и родам, усыновителям детей в возрасте до трех месяцев, мужьям

в период нахождения их жен в отпуске по беременности и родам и др. Таковы требования статей 122, 123 и 267 Трудового кодекса.

Также категории тех, кто вправе получить отпуск авансом, могут быть перечислены в других нормах законодательства. Например, это ветераны (ст. 14-19 Федерального закона от 12.01.1995 № 5-ФЗ).

Как считать стаж для отпуска

Чтобы разобраться, может ли сотрудник уйти в отпуск, надо знать его стаж. Правила подсчета данной величины изложены в статье 121 Трудового кодекса РФ. Их мы, как и в уходящем году, будем применять при расчете отпускных в 2017 году.

Итак, в стаж, дающий право на основной оплачиваемый отпуск, входит не только время фактической работы. Включают в стаж и время, когда сотрудник фактически не работал,

но за ним в соответствии с законодательством сохранялось место работы. Например, это болезнь, праздничные дни, медосмотр и пр.

Также в стаж включают время: вынужденного прогула при незаконном увольнении или отстранении от работы и последующем восстановлении на прежней работе; отстранения от работы сотрудника, не прошедшего медосмотр не по своей вине. Можно включать в стаж и другие периоды времени, если это предусмотрено трудовым (коллективным) договором или локальным актом организации.

При этом в стаж для отпуска не входит время отсутствия сотрудника на работе без уважительных причин (в т. ч. в случаях, предусмотренных ст. 76 ТК РФ) и время отпусков по уходу за ребенком до достижения им трех лет.

Отдельно скажем про отпуска без сохранения зарплаты. 14 дней отпуска за свой счет влияют

на стаж для ежегодного оплачиваемого отпуска. А вот все, что свыше 14 календарных дней,

в отпускной стаж не включайте.

Когда переносят или продлевают отпуск

Ежегодный отпуск можно перенести или продлить. Сделать это можно как в течение текущего года работы (рабочего года), так и на следующий год.

Ежегодный оплачиваемый отпуск продлевают или переносят на другой срок в случае временной нетрудоспособности сотрудника. Еще одно основание для переноса или продления – человек исполняет во время ежегодного оплачиваемого отпуска государственные обязанности, если для этого трудовым законодательством предусмотрено освобождение от работы. Конкретные даты, на которые переносят отпуск, работодатель определяет с учетом пожеланий сотрудника.

Также отпуск перенесите, если минимум за три дня до начала отдыха не выплатили отпускные либо если сотрудника за две недели не предупредили о дате начала отпуска. В этих двух случаях сотрудник пишет заявление о переносе в свободной форме, в котором указывает желаемые даты переноса отпуска.

Добавим, что ежегодный отпуск с согласия сотрудника можно перенести на следующий рабочий год, если отсутствие сотрудника на работе неблагоприятно отразится на деятельности работодателя. Сотрудник должен использовать отпуск не позднее 12 месяцев после окончания рабочего года, за который предоставляется отпуск. Иными словами, перенести отпуск можно только на следующий рабочий год.

Такие правила установлены статьей 124 Трудового кодекса РФ.

Продолжительность отпуска

Мы уже упомянули, что обычно продолжительность ежегодного оплачиваемого отпуска составляет 28 календарных дней оплачиваемого отдыха. Если у сотрудника есть право на удлиненный или дополнительный отпуск, то при расчете отпускных в 2017 году все эти дни

надо сложить. Это и будет общая продолжительность отпуска.

Предельного значения по продолжительности отдыха в календарном году нет. Так, если у человека накопились неиспользованные дни, он может по согласованию с работодателем отгулять их все разом. Допустим, сотруднику полагается ежегодный основной оплачиваемый отпуск 28 календарных дней. И за последние два рабочих года у него не отгуляны 40 дней отпуска. Сотрудник вправе использовать все эти дни в течение одного календарного года.

Данные правила установлены статьями 115 и 120 Трудового кодекса РФ.

Будьте внимательны: когда определяете продолжительность отпуска, из расчета следует исключить нерабочие праздничные дни. Причем как федеральные (прописаны в статье 112 Трудового кодекса РФ), так и региональные. Последние устанавливают власти субъектов России. Такой порядок следует из совокупности норм статей 22, 120 Трудового кодекса РФ части 1 статьи 72 Конституции РФ, статьи 4 Закона от 26.09. 1997 № 125-ФЗ. Правильность данного подхода подтверждает Роструд в пункте 2 письма от 12.09. 2013 № 697-6-1.

Когда отпуск предоставляют в рабочих днях

Некоторым категориям работников отпуск устанавливают не в календарных днях, а в рабочих.

В частности, два рабочих дня отпуска за каждый месяц труда положены сезонным сотрудникам и людям, с которыми трудовой договор заключен на срок не более двух месяцев

(ст. 291, 295 ТК РФ).

Всем остальным сотрудникам, которым в соответствии с законодательством отпуск установлен в рабочих днях (например, судьям, научным сотрудникам, имеющим ученую степень, и т. д.),

его продолжительность переведите в календарные дни. Для этого рассчитайте длительность отпуска по графику шестидневной рабочей недели при расчете отпускных в 2017 году.

То есть от даты начала отпуска отсчитайте количество рабочих дней отпуска по календарю шестидневной рабочей недели. Так вы определите последний день отпуска. После этого общий период отпуска пересчитайте в календарные дни (ст. 120, ч. 5 ст. 139 ТК РФ).

Как можно делить отпуск

Работник может брать отпуск целиком либо делить его на несколько частей. Разбивка отпуска происходит по согласованию между сотрудником и администрацией работодателя. Никакие дополнительные документы при этом не оформляют. Просто дату предоставления каждой части отпуска фиксируют в графике отпусков.

Есть лишь одно ограничение: хотя бы одна из частей разделенного отпуска должна быть не менее 14 календарных дней. Оставшиеся дни сотрудник может использовать как угодно.

То есть даже на один день взять отпуск можно. Если, конечно, работодатель не против.

Такой порядок установлен в статье 125 Трудового кодекса РФ.

Дополнительный оплачиваемый отпуск

Кроме очередного ежегодного отпуска некоторые категории работников имеют также право

на дополнительный оплачиваемый отпуск. К таким категориям относятся (ст. 117 ТК РФ):

- работники, занятые на работах с вредными или опасными условиями труда;

- работники, имеющие особый характер работы;

- работники с ненормированным рабочим днем;

- работники, работающие в районах Крайнего Севера и приравненных к ним местностях;

- работники, предоставление допотпусков которым предусмотрено федеральными законами (например, «чернобыльцы»).

Организации с учетом своих производственных и финансовых возможностей могут самостоятельно устанавливать дополнительные отпуска для работников.

Порядок и условия предоставления этих отпусков определяют коллективными договорами

или локальными нормативными актами.

На ежегодный основной оплачиваемый отпуск могут рассчитывать все работники организации. В общем случае его продолжительность составляет 28 календарных дней.

Порядок расчета отпускных

Порядок расчета отпускных регламентирован Постановлением Правительства РФ от 24.12.2007 № 922 (далее — Постановление 922). Чтобы рассчитать средний заработок для оплаты отпуска, необходимо выполнить ряд действий. Рассмотрим их поэтапно.

Шаг 1. Определить состав выплат, произведенных работнику в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Постановления 922). То есть выплаты, которые надо включить в расчет среднего заработка, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу, то есть должны являться заработной платой.

Нельзя включать в расчет отпускных:

- гарантии (например, средний заработок за период командировки, за время отпуска);

- компенсации (например, компенсации за использование работником личного транспорта в служебных целях);

- выплаты социального характера (например, материальную помощь).

Премии включаются в расчет среднего заработка в особом порядке, который поименован в п. 15 Постановления 922 .

Шаг 2. Определить расчетный период

Расчетный период для исчисления среднего заработка — 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения 922).

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно). Например, если работник уходит в отпуск в феврале 2019 года, то расчетным периодом будет период с 1 февраля 2018 года по 31 января 2019 года.

Из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

На практике могут возникнуть случаи, которые будут отличаться от стандартных. Например, в 12 предшествующих событию месяцах у работника не было фактически отработанных дней или фактически начисленной заработной платы. Как быть в данном случае? Средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному (п. 6 Постановления 922).

Пример

Ложкина Вера уходит в отпуск в феврале 2019 года. Расчетный период: с 1 февраля 2018 г. по 31 января 2019 г. В это время Ложкина находилась в отпуске по уходу за ребенком. А в период с 1 февраля 2017 г. по 31 января 2018 г. (предшествующий периоду с 1 февраля 2018 г. по 31 января 2019 г.) она работала и получала зарплату. В таком случае средний заработок для отпускных можно рассчитать исходя из этого периода.

Также бухгалтер может столкнуться с ситуацией, когда работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода. В таком случае определять расчетный период нужно исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Постановления 922).

Пример

Вилкин Павел уходит в отпуск с 11 февраля 2019 г. Расчетный период: с 1 февраля 2018 г. по 31 января 2019 г. Вилкин в этот период не работал в данной организации. Его приняли на работу 3 февраля 2019 г. В таком случае расчетным будет период с 3 февраля 2019 г. по 10 февраля 2019 г.

Шаг 3. Рассчитать средний заработок для отпускных

Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3) (п. 10 Постановления 922).

Пример расчета отпускных, когда расчетный период полностью отработан

Бухгалтер рассчитал отпускные Костину Антону, который уходит в отпуск с 21 по 29 января 2019 г. Расчетный период: с 1 января 2018 г. по 31 декабря 2018 г. Ежемесячно в расчетном периоде Костину начислялась заработная плата, исходя из оклада, в размере 30 000 рублей. Отпускные, которые начислил бухгалтер, составят: (30 000 руб. * 12 мес.) / 12/29,3 * 9 = 9 215,02 руб.

Если один или несколько месяцев расчетного периода отработаны не полностью, то средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Постановления 922). При этом количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце (п. 10 Постановления 922).

Пример расчета отпускных, когда весь расчетный период не отработан

Гришин Виктор работает в ООО «Астра». В июле 2019 г. он уходит в ежегодный основной оплачиваемый отпуск на 14 календарных дней. Оклад работника — 20 000 руб. В августе 2018 г. Гришин был на больничном 4 дня, и за этот месяц ему была начислена зарплата в размере 16 190,48 руб. Рассчитаем средний заработок на период отпуска Гришина Виктора:

- Определяем состав выплат, которые следует включить в расчет среднего заработка: 20 000 * 11 + 16 190,48 = 236 190,48 рублей.

- Определяем количество дней, которые следует включить в расчет среднего заработка: (29,3 * 11) + (29,3/31 * (31-4)) = 322,3 + 25,52 = 347,82 дня.

- Рассчитываем средний дневной заработок% 236 190,48/347,82 = 679,06 руб.

- Рассчитываем начисленную сумму отпускных: 679,06 * 14 = 9506,83 руб.

Помните, что ежегодный отпуск можно делить на части. В таком случае при предоставлении каждой из частей отпуска расчетный период будет определяться каждый раз заново. Например, работник в 2019 году был в отпуске два раза: в июне — 14 календарных дней и в октябре — 14 календарных дней. Расчетный период для исчисления отпускных, которые пришлись на июнь, будет с 1 июня 2018 года по 31 мая 2019 г., а для отпуска в октябре расчетный период будет другим: с 1 октября 2018 г. по 30 сентября 2019 г.

Начислить отпускные можно в любой день, начиная с даты издания приказа об отпуске. Например, руководитель подписал приказ 17 июня 2019 г., а отпуск работника начнется только 4 июля. Начислить отпускные можно 17 июня, а можно и позже. Главное, чтобы отпускные были выплачены в строго установленные сроки.

Шаг 4. Выплатить отпускные, перечислить НДФЛ и страховые взносы

Из начисленной суммы следует удержать НДФЛ, а потом выплатить работнику отпускные. Работодатель обязан выплатить отпускные не позднее чем за три календарных дня до начала отпуска (ч. 9 ст. 136 ТК РФ). День выплаты отпускных и будет являться датой получения дохода в целях НДФЛ. Перечислить НДФЛ в бюджет необходимо не позднее последнего числа месяца, в котором перечислены отпускные (п. 6 ст. 226 НК РФ).

Например, отпускные работнику выплачены 22 июля 2019 г. Значит, перечислить НДФЛ в бюджет следует в период с 22 июля по 31 июля 2019 года включительно.

Страховые взносы с отпускных начисляются за тот же месяц, в котором они были начислены (Письмо Минтруда России от 04.09.2015 № 17-4/Вн-1316). Например, отпускные начислены работнику 19 июля 2019 г., выплачены 22 июля, а в отпуск работник уходит с 25 июля 2019 г. В такой ситуации начислить страховые взносы следует 19 июля 2019 г.

Перечислить страховые взносы с отпускных следует не позднее 15-го числа месяца, следующего за месяцем, в котором начислили отпускные (п. 3 ст. 431 НК РФ). Например, отпускные начислены 19 июня 2019 г. Значит, перечислить страховые взносы следует не позднее 15 августа 2019 г. включительно.

Отпуск в рабочих днях

- работники, с которыми заключен трудовой договор на срок до двух месяцев (ст. 291 ТК РФ);

- работники, принятые для выполнения сезонных работ (ст. 295 ТК РФ).

За каждый месяц работы работнику предоставляется два рабочих дня отпуска. Например, срочный трудовой договор заключен с работником сроком на два месяца. В таком случае работник может рассчитывать на отпуск продолжительностью 4 рабочих дня. При этом порядок включения выплат в расчет отпускных аналогичен порядку включения выплат, когда отпуск предоставляется в календарных днях.

Пример расчета отпускных, предоставленных в рабочих днях

Синициной Анне предоставлен ежегодный оплачиваемый отпуск в рабочих днях с последующим увольнением (с 1 по 2 октября). С данной работницей был заключен срочный трудовой договор на временную работу (с 1 по 30 сентября). За отработанный месяц Синициной Анне было начислено 30 000 руб. Отпускные в таком случае будут рассчитаны следующим образом:

- Определяем количество дней, исходя из которых будут рассчитаны отпускные. Из количества календарных дней в сентябре вычитаются выходные дни по календарю 6-дневной рабочей недели. 30 - 4 = 26 дней.

- Определяем средний дневной заработок. Для этого начисленные за сентябрь выплаты следует разделить на количество рабочих дней в сентябре по календарю 6-дневной рабочей недели. 30 000 руб. / 26 дней = 1153,85 руб.

- Определяем сумму отпускных. Для этого средний дневной заработок умножается количество дней отпуска. Так как договор заключен был только на один месяц, то отпускные, которые полагаются Синициной Анне, составили два рабочих дня. 1153,85 * 2 дня = 2 307,69 руб.

Выводы к статье:

- Выплаты, включаемые в расчет отпускных, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу, то есть должны являться заработной платой.

- В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

- Если работнику отпуск предоставляется по частям, то для каждой части расчетный период будет определяться заново.

- Работникам, с которыми заключен трудовой договор на срок до двух месяцев, и работникам, принятым для выполнения сезонных работ, отпуск предоставляется в рабочих днях.

- Средний заработок для ежегодного дополнительного оплачиваемого отпуска определяется по тем же правилам, что и для основного.

Хотите быстро рассчитать отпускные в соответствии со всеми утвержденными правилами? Воспользуйтесь бесплатным калькулятором отпускных от сервиса Контур.Бухгалтерия.

Независимо от того, занимается ли компания либо изготавливает товары народного потребления, для всех применяется единая норма Федерального законодательства, касающаяся начисления отпускных. Для отдельных категорий трудящихся должна быть предусмотрена . В этом случае должны проводиться в сроки, установленные законом. Что касается ежегодных отпусков, то в 2017 году они должны оплачиваться немного иначе, так как в Федеральное законодательство были внесены небольшие изменения.

Что должны знать работники о процедуре начисления отпускных?

Каждый гражданин, который имеет официальное место работы, может по закону раз в год отдыхать в течение 28 календарных дней. Российское законодательство позволяет работающим людям самостоятельно определять месяц, в котором они будут отдыхать. Но на практике именно работодатели решают, кто из трудового коллектива и когда пойдет в отпуск (обычно в каждой компании составляются графики ежегодных отпусков).

Каждый работник, который решил воспользоваться своим правом на отдых, может не переживать по поводу сохранения за ним места. В соответствии с регламентом Федерального законодательства, работодатели не имеют права принимать на место отдыхающих сотрудников новых людей. Пойти в отпуск может каждый работник, который после трудоустройства успел отработать не менее 6-ти месяцев. Через 3 месяца после оформления могут пойти в отпуск сотрудники, соответствующие следующим критериям:

- мужчины и женщины, которым необходимо сопроводить своего ребенка к месту поступления на учебу;

- беременные женщины, которые планируют в скором времени уйти в декрет;

- сотрудники, которые в компании работают по совместительству;

- женщины и мужчины, на иждивении которых находятся дети, которым еще не исполнилось 3-х месяцев.

Как правильно рассчитать время, положенное для отпуска?

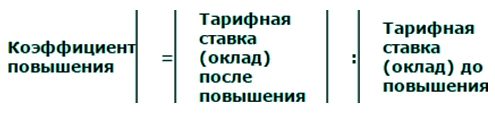

Сумма начисленных работнику отпускных будет напрямую зависеть от количества дней законного отпуска. В бюджетных организациях сроки ежегодных отпусков регулируются Трудовым Кодексом Российской Федерации (28 дней, из них 14 должны идти непрерывно). В коммерческих компаниях все решения принимает руководство, поэтому количество дней ежегодного отпуска устанавливается в индивидуальном порядке. Граждане, которые работают во вредных условиях, должны ежегодно отдыхать больше положенного срока. При расчете отпускных для такой категории трудящихся, работодатели должны задействовать повышающие коэффициенты. В процессе проведения исчислений используется следующая формула:

Совет : при расчете отпускных должны учитываться условия, определенные Трудовым Кодексом России, при которых не используются некоторые дни месяца. Например, работник на протяжении 10 дней болел, о чем свидетельствует соответствующим образом оформленный больничный. В этом случае при расчете отпускных дни болезни учитываться не будут.

Как правильно рассчитать отпускные в 2017 году?

Работодатели обязаны учитывать в 2017 году изменения, внесенные в трудовое законодательство. Неизменной осталась формула, используемая для расчета отпускных, но при этом должны учитываться следующие нюансы:

- средняя заработная плата сотрудника;

- при проведении исчислений отпускных для специалистов должен применяться другой коэффициент (для расчета среднего количества отработанных дней), который в 2016 году имел показатель 29,3;

- дневной заработок работника;

- количество отработанных дней в отчетном году влияет на размер выплат.

При расчете отпускных используется следующая формула, определяющая среднедневной заработок:

![]()

- ЗП – размер заработной платы штатного сотрудника, которому начисляются отпускные за расчетный период;

- 12 – число месяцев в году. Если работник планирует пойти в отпуск, проработав менее года на предприятии, то данное значение будет соответствовать сроку его работы – месяцам.

- 29,3 – среднее число дней в месяце.

Совет : необходимо помнить, что в расчетный период не могут включаться выходные, попавшие на государственные праздники, неоплачиваемые отпуска, простои либо организованные забастовки.

В связи с последними изменениями, внесенными в Федеральное законодательство, работодатели при подсчете среднедневного заработка должны учитывать утвержденные коэффициенты, применяемые при индексации зарплаты. Чтобы определить это значение, бухгалтер должен оклад разделить на сумму заработной платы до проведения индексации. Также следует помнить, что теперь необходимо делать перечисление подоходного налога в бюджет в последний день месяца (ранее делались оплаты в день отпускных выплат) и отражать эти суммы в отчете 6-НДФЛ (в нем указываются , которым в отчетном периоде делались выплаты). Стоит отметить, что работодатели должны теперь выплачивать отпускные штатным сотрудникам за 3 дня до момента их ухода в отпуск.

Что может повлиять на размер отпускных в 2017 году?

В Трудовом Кодексе сказано, что работодатель имеет право учитывать при исчислении отпускных все дополнительные выплаты, которые были сделаны сотруднику в отчетном периоде. В данном случае речь идет о следующих материальных поощрениях:

- премии;

- доплата за выслугу лет;

- надбавки за сложность работы, квалификацию и т.д.

Совет : нужно помнить, что, если работнику в одном месяце несколько раз выплачивалась премия, при расчете отпускных должна использоваться только одна сумма. Стоит отметить, что именно работодатель будет определять, какое именно денежное поощрение будет включено в расчет отпускных выплат.

Чтобы включить сумму премиальных в месячный заработок, необходимо ее разделить на количество месяцев, которые учитываются при расчете отпускных, и полученный результат прибавить к зарплате. Премиальные будут учитываться только в том случае, если они начислялись в течение периода, который используется при расчете отпускных.

В соответствии с регламентом Федерального законодательства РФ, не должны учитываться при расчете отпускных следующие виды выплат:

- компенсация, которая выплачивается предприятием на оздоровление, питание, проезд;

- вознаграждения за общественную работу;

- различные выплаты социального плана;

- единовременные расходы, возмещенные работникам за командировку, выполнение особых поручений;

- стоимость рабочей одежды и средств личной гигиены, которую приобретает для работников работодатель (униформа, обувь, индивидуальные средства защиты, моющие средства);

- вознаграждения, которые компания выплачивает работникам за призовые места, занятые на соревнованиях, которые приурочены к каким-либо праздничным датам;

- оплата и временной нетрудоспособности и т.д.

Чтобы исчислить размер отпускной выплаты, необходимо задействовать формулу:

- В 2016 году сотрудник компании «ФАКЕЛ» заработал 120 000 рублей.

- Среднемесячный заработок (СМЗ) составит 120 000 / 12 = 12 000 рублей.

- Среднедневной заработок (СДЗ) составит 12 000 / 29,3 = 409,55 рублей.

- Расчет отпускных будет проводиться при учете 28 календарных дней: 11 467,40 = 409,55 х 28 дней.

Совет : субъекты предпринимательской деятельности, которые используют труд наемных работников, при расчете отпускных должны руководствоваться Положением №922. Основные изменения, касающиеся порядка исчисления отпускных, связаны с увеличением в 2017 году количества праздничных дней, которые не учитываются при проведении расчетов.

- Если работник решил уволиться (или в компании решили ).

- Если штатный сотрудник после оформления на должность успел отработать не менее 12 месяцев.

- Если работник, ушедший на больничный, нуждается в дополнительном отдыхе, во время которого он будет поправлять пошатнувшееся здоровье.

Как рассчитать отпускные, если сотрудник отработал в компании менее года?

- В первую очередь рассчитывается количество отработанных дней за каждый месяц. Это можно сделать путем умножения количества отработанных месяцев на утвержденный коэффициент (сегодня 29,3).

- Подсчитывается количество не полностью отработанных дней.

- Суммируются все полученные показатели из пунктов 1 и 2. После этого будет получено количество отработанных дней, которые будут учитываться при расчете отпускных.

- Рассчитывается среднедневная заработная плата (СДЗ). Это можно сделать следующим образом: общий доход работника делится на количество отработанных дней.

Рассмотрим пример. Сотрудник компании «ОГОНЕК» проработал всего 9 месяцев. Он написал заявление на имя руководителя с просьбой предоставить ему отпуск. Бухгалтер, которому было передано завизированное директором заявление, обязан рассчитать отпускные. Ему нужно для этого сделать следующие исчисления:

- Общая сумма за 9 месяцев - 120 000 рублей.

- Определяется среднемесячная заработная плата (СМЗ): 120 000 / 9 = 13 333,33 рублей.

- Определяется среднедневная заработная плата (СДЗ): 13 333,33 / 29,3 = 455,06 рублей.

- При расчете отпускных (при 14 рабочих днях) сумма выплат получится следующая: 455,06 х 14 дней = 6 370,84 рублей.

Если работнику за это время была начислена и выплачена премия, то должна использоваться следующая формула:

Рассмотрим пример. Работник компании «ОГОНЕК» решил пойти в отпуск в январе 2017 года. В этом случае расчетный период будет начинаться с 1 января 2016 года по 31 декабря 2016 года. Всего получается 248 рабочих дней, если использовать календарь с 5-ти дневной рабочей неделей:

- В декабре 2016 года работнику была начислена премия в размере 15 000 рублей.

- В течение отчетного периода работник был в отпуске 20 дней. Получается, всего он отработал в 2016 году 228 дней.

- Для определения премии, используется формула: СП = 15 000 / 248 рабочих дней х 228 отработанных дней = 13 790,32 рублей

Если работник не использовал свое право на отпуск и принял решение об увольнении, то работодатель обязан выплатить ему компенсацию. Для того чтобы рассчитать отпускные, нужно воспользоваться инструкцией, которая применима для неполного расчетного периода. Стоит отметить, что в этой схеме бухгалтеру нужно изменить лишь пункт, касающийся среднедневного заработка (СДЗ нужно будет умножить на количество дней положенного отдыха).

Если работнику в отчетном периоде был повышен оклад, то расчет отпускных будет проводиться следующим образом. В первую очередь необходимо узнать коэффициент индексации:

- Работнику при оформлении был установлен оклад в размере 15 000 рублей.

- Он проработал в компании с декабря 2015 года по декабрь 2016 года.

- В соответствии с графиком, он должен идти в отпуск в январе 2017 года на 28 календарных дней.

- Через 6 месяцев после трудоустройства работнику был повышен оклад до 25 000 рублей.

Исчисления будут проводиться следующим образом:

- Изначально определяется коэффициент: 25 000: 15 000 = 1,6.

- Проводится индексация заработной платы до (90 000 рублей, 15 000 х 6 мес.) и после повышения (240 000 рублей, 25 000 х 1,6 х 6 мес.).

- Рассчитываются отпускные: определяется общий доход = 90 000 + 240 000 = 330 000 рублей. Полученную сумму нужно разделить на 12 месяцев (330 000 / 12 = 27 500 рублей). Эту сумму нужно разделить на 29,3 и умножить на 28 (количество дней отпуска). В результате получается сумма отпускных 26 279 рублей.

Сохраните статью в 2 клика:

Каждый работник, который официально трудоустроен, имеет законное право на отпуск. При проведении исчислений работодатель должен учитывать не только его оклад, но и другие показатели. Например, количество отработанных дней, начисленные премиальные и прочие выплаты. Для проведения расчета отпускных должны задействоваться формулы, а также учитываться изменения, внесенные в Федеральное законодательство России.

Вконтакте

Бухгалтер, специализирующийся на оплате труда, часто сталкивается с начислением отпускных выплат.

Причём встречаются такие случаи, как предоставление отпуска совместителю, новому работнику, не отработавшему полгода с момента поступления на работу, и другие интересные моменты.

Прочитав эту статью, вы узнаете, как выполнить расчёт отпуска в 2019 году и ознакомитесь с примерами расчёта отпускных выплат.

Законодательное регулирование

Самым важным нормативным документом в плане организации и оплаты труда является Трудовой Кодекс РФ. Для учёта отпуска в нём выделена целая глава под номером 19.

Кроме этого, для регулирования отдельных вопросов по предоставлению отпуска сотрудникам были приняты Федеральные законы и Постановления Правительства РФ.

В частности, Постановление № 922 «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 г. решает возможные проблемы по вычислению среднего заработка.

Базисным локальным актом на предприятии, является коллективный договор , который заключается между сотрудниками организации и работодателем. В нём прописываются все основные нюансы предоставления ежегодного отпуска. Кроме этого, ключевые моменты в предоставлении отпуска конкретного работника устанавливаются в трудовом договоре.

Виды отпуска и условия его предоставления

Трудовой Кодекс РФ гарантирует работникам организаций следующие виды отдыха

:

Трудовой Кодекс РФ гарантирует работникам организаций следующие виды отдыха

:

- отпуск без сохранения заработной платы.

Первые два вида отпусков являются оплачиваемыми. Основной отпуск даётся на 28 календарных дней. Сотрудник организации может выйти в отпуск после полугодовой непрерывной работы.

Специалистов определённых категорий работодатель вправе отправить в отпуск с их согласия, не дожидаясь 6-месячного стажа в организации.

- представители слабого пола перед и сразу после него;

- работники – усыновители детей, не достигших возраста 3 месяца;

- работники, моложе 18 лет.

В последующие годы работы на предприятии сотруднику отпуск в любое время.

Для определённых специалистов установлен удлинённый ежегодный отпуск . Его предоставляют на основании Трудового Кодекса и других федеральных законов.

В частности, ими являются:

Дополнительные отпуска с сохранением средней зарплаты устанавливаются сотрудникам организации:

- за , отклоняющихся от нормальных;

- за особый характер работы;

- за ненормированность рабочего дня;

- за труд в районах Крайнего Севера и приравненных к ним местностям;

- в других, законодательно установленных случаях.

Кроме вышеперечисленных, коллективный договор может предусматривать специальные дополнительные отпуска для отдыха работников.

Как рассчитывается количество отпускных дней

Если стаж работника составляет полный год у работодателя, то исчислить количество отпускных дней не составит особого труда. Продолжительность отпуска конкретного работающего человека прописывается в трудовом договоре при приёме его на должность. Обычно через год работы в организации предоставляют отпуск в том количестве дней, который установлен в этом документе или же его половину.

Бывают случаи, когда работник просит отпуск до истечения года исполнения своих обязанностей или же решает увольняться. В таких случаях приходится вычислять, сколько дней отдыха ему полагается этому сотруднику.

Его можно вычислить по формуле :

К = (М * Ко) / 12,

- К – это количество причитающихся дней отпуск за то время, что он проработал в организации,

- М – количество отработанных в полной мере месяцев,

- Ко – количество дней отпуска, установленного за год работы.

Например.

Непрерывный стаж работника в организации составляет 7 месяцев. В трудовом договоре прописано, что за год работы ему причитается 44 дня отпуска. Количество дней отпуска, который полагается ему на этот момент составляет: (7 мес. * 44 дня) / 12 месяцев = 25,67 дней.

Например.

Непрерывный стаж работника в организации составляет 7 месяцев. В трудовом договоре прописано, что за год работы ему причитается 44 дня отпуска. Количество дней отпуска, который полагается ему на этот момент составляет: (7 мес. * 44 дня) / 12 месяцев = 25,67 дней.

При расчёте отпускных дней необходимо отработанное количество месяцев округлять до целого месяца . По правилам округление следует делать следующим образом. Излишки, которые составляют менее двух недель, не берутся в расчёт. Если же излишки составляют более двух недель, то их необходимо округлить до целого месяца.

Например, сотрудник приступил к работе 8 апреля. Отпуск просит с 19 декабря этого же года. Получается, что он отработал в данной организации 7 месяцев и 9 календарных дней. Эти 9 дней отбрасываются, так как это количество дней меньше полмесяца. Расчёт выполняют исходя из 7 месяцев непрерывной работы.

Обычно при расчёте отпускных дней в конечном итоге получается дробное число. Многие бухгалтера для облегчения расчётов пользуются округлением его до целого числа, хотя законодательно нигде не прописана обязательность этого действия. При этом следует помнить, что округление надо делать в пользу работника, а не по логике арифметики.

Например, количество дней отпуска, который положен сотруднику при расчёте составило 19,31 дней. При выполнении округления выходит 20 дней.

Что учитывается при расчёте

В Постановлении Правительства России № 922 от 24.12.2007 г. рассмотрены вопросы, касающиеся исчисления среднедневного заработка. В нём указано, что расчёт размера средней зарплаты за день необходимо выполнять с учётом всех выплат, которые относятся к вознаграждениям за труд.

К ним относятся

:

К ним относятся

:

- Заработная плата. Это должностной оклад, тарифная ставка, оплата по сдельным расценкам, оплата в процентах от выручки и прочие, в том числе и зарплата в недежной форме.

- Различные надбавки и доплаты. Это всякого рода стимулирующие и компенсационные выплаты, северные коэффициенты и районные надбавки.

- Премии по итогам работы и другие вознаграждения.

- Другие виды выплат, относящиеся к вознаграждениям за труд.

Для выведения средней зарплаты нужно брать только те начисления, которые были сделаны за фактическое время работы и за работу, которая была выполнена по факту. Из этого следует, что при вычислении среднедневной зарплаты не надо учитывать нижеперечисленные начисления:

- пособия и другие выплаты, финансируемые за счёт Фонда социального страхования;

- выплаты, произведённые на основании среднего заработка (к ним относятся отпускные выплаты, оплата во время командировки);

- единоразовые премии, не относящиеся к оплате за труд (премия к определённым праздникам);

- подарки и материальная помощь;

- прочие начисления, не относящиеся к вознаграждению за труд.

В отношении периодов работы , включающихся в расчёт отпуска, действует тот же принцип. В расчётный 12-месячный период входит только то время, которое по факту было отработано работником.

Для расчёта отпуска из общего годового стажа выкидываются нижеуказанные периоды :

- время, когда за работником сохраняется право на получение средней зарплаты;

- время, когда сотрудник находился на или в ;

- выходные дни с сохранением зарплаты, которые выделяются для ухода за инвалидами;

- период освобождения сотрудника от работы (прогул, простой и др.).

Порядок вычислений

Периодом для начисления отпускных выплат является 12 предшествующих отпуску месяцев.

Бывают ситуации, когда сотрудник организации не имеет начислений по оплате труда за этот промежуток времени или же он в это время фактически не работал. В таком случае за расчётное время необходимо взять те 12 месяцев, которые идут перед расчётным годом. При отсутствии начислений и отработанных дней и за 2 года до отпуска, то среднедневная зарплата вычисляется на основе данных месяца, в котором работник выходит в отпуск.

При полном отработанном времени

Идеальный случай, когда работник за весь расчётный период не выходил в отпуска и на больничный лист. Тогда у него будет полностью выполнена норма его рабочего времени.

В такой ситуации отпускные начисляются по конкретной формуле :

Зд = Зг / (12 * 29,3)

- Зд – среднедневной заработок,

- Зг – годовой размер зарплаты,

- 29,3 – среднемесячное количество календарных дней.

Годовой размер начисленного вознаграждения за труд получается в результате суммирования начисленной зарплаты за те 12 месяцев, которые предшествуют отпуску.

При неполном отработанном времени

Формула, рассмотренная выше, не подойдёт для расчёта отпуска в ситуациях, когда 12 расчётных месяцев отработаны работником не полностью.

Здесь необходимо пользоваться другой, более сложной формулой :

Зд = Зг / (М * 29,3 + Д * 29,3 / Дн)

- М – количество отработанных в полном объёме месяцев,

- Д – количество отработанных календарных дней в неотработанных месяцах,

- Дн – норма календарных дней в неотработанных месяцах.

Примеры

Случай 1. Сотрудник желает выйти в отпуск с 20 февраля на 15 дней. С февраля прошлого года по январь текущего года он работал без перерывов. За это время ему начислено 198 750 рублей, из которых 13 тысяч рублей – премия к профессиональному празднику. При расчёте отпуска необходимо сумму этой премии вычесть из общего заработка. Получается 185 750 рублей. Среднедневная зарплата будет составлять 185 750 / (12 * 29,3) = 528,30 руб. В итоге работник за 15 дней отпуска получит 528,30 * 15 = 7924,50 руб.

Случай 2. Работник берёт отпуск с декабря на 21 день. В расчётном периоде он находился на курсах повышения квалификации две недели в марте и в отпуске 10 дней в сентябре. Данные о его заработке и фактически отработанном времени приведены в таблице.

| Месяц | Количество отработанного времени в календарных днях | Норма рабочего времени в календарных днях | Сумма начисленной заработной платы | Дополнительные выплаты |

|---|---|---|---|---|

| Декабрь | 31 | 31 | 20000 | |

| Январь | 31 | 31 | 20000 | |

| Февраль | 28 | 28 | 20000 | |

| Март | 17 | 31 | 27000 | 13000 руб. – оплата командировки |

| Апрель | 30 | 30 | 20000 | |

| Май | 31 | 31 | 20000 | |

| Июнь | 30 | 30 | 20000 | |

| Июль | 31 | 31 | 20000 | |

| Август | 31 | 31 | 20000 | |

| Сентябрь | 20 | 30 | 30000 | 18000 руб. – оплата отпуска |

| Октябрь | 31 | 31 | 20000 | |

| Ноябрь | 30 | 30 | 20000 | |

| ВСЕГО: | 341 | 365 | 257000 | 31000 |

В расчёт среднего заработка будет входить заработная плата в размере 257 000 – 31 000 = 226 000 руб. Полностью отработана норма рабочего времени в 10 месяцах. В марте и сентябре он отработал всего 37 дней при норме в 61 календарный день.

Получается, в среднем за день данный сотрудник получает: 226 000 / (10 * 29,3 + 37 * 29,3/61) = 727,20 руб. Сумма отпуска за 21 день составит: 727,20 руб. * 21 дней = 15271,20 руб.

Правила и примеры расчетов представлены в следующем видеоматериале: