Представяне на тема за измама в банковия сектор. Измами с пластмасови карти и тяхното фалшиво. Бъдете бдителни и внимателни

Потребителско кредитиране измамниците вече са популярни съобщения, в които компаниите предлагат в 15-та минута, за да се осигури заем в размер на 50 хиляди рубли. Като се има предвид факта, че след кризата през 2008 г. банките започват да се обръщат внимателно към кредитното качество на кредитополучателите, такива обещания трябва да бъдат разтревожени. Въпреки това, гражданите често трябва да бъдат поискани от помощ от такива специалисти. Забавлението предлагат различни възможности за сътрудничество. Например, вие сте помолени да направите заем за скъпо домакинско оборудване и веднага да го дадете на дилъра за половината сила. В резултат на това имате в ръцете си правилната сума и кредитните ангажименти към магазина еднакво Twicear, отколкото плюс процент от заема. Освен това жалбата пред полицията в този случай няма да доведе до желаните резултати, тъй като всички документи в магазина кредитополучателя ще подпишат доброволно.

Машини с пластмасови карти Голямо количество обхват е свързано с пластмасови карти. Някои банки изпращат кредитни карти на клиентите по пощата. Ако желаете, можете да активирате, ако кредитната карта е необходима или не. За да активирате, понякога е достатъчно да назовете парола по телефона и вашите данни. Въпреки това, картата може да не отиде на потенциален клиент. Измамниците ги откраднат от пощенската кутия, научават паспортните данни на човек, на чието име картата е изгонена и пазарува по нея. В същото време трябва да имате банка и банката, която ви е предоставила ненужна услуга, е абсолютно чисто законно.

Не преминавайте номера на картата и ПИН-кода или чрез интернет или по телефона. Осъществяване на операциите на картата или премахване на пари в банкомат, уверете се, че никой не може да види поставения ПИН код. Не премахвайте пари в непознати и подозрително изглеждащи банкомати, особено на почивка. След като намерихте загубата на картата, незабавно се обадете на банката и го блокирайте.

Ако сте получили изискване за погасяване на кредит, не сте взели, напишете изявление на полицията и на банката. При потвърждаване на факта на измамите, банката ще престане да работи с клиента по въпроса за забавянето пред съдебното решение. Фалшият от пластмасови карти попада в съответствие с член 187 от Наказателния кодекс "Производство или продажба на фалшиви кредитни или сетълментни карти и други платежни документи" и строго наказуеми по закон. Ако паричните средства са премахнати от сметката ви, свържете се с полицията възможно най-скоро и напишете изявление в банката. Ако фактът на измама е доказан, в някои случаи банките могат дори да се върнат към средствата, откраднати от столове. Не съобщавайте данните си за паспорта по телефона или чрез интернет с подозрителни лица с служителите на банката, тъй като банката никога не иска информация по този начин.

Black Credit Brokery Black Credit Brokerge Black Credit Broker Black Credel Broker - посредник, специализиран в подпомагането на клиентите при получаването на банкови заеми. За разлика от обикновените черни кредитни брокери, те не винаги са законни начини.

Без случайно не се свържете с черните кредитни брокери, запомнете няколко прости правила: 1. Струва си да се занимаваме със специалисти, които рекламират на безплатен хостинг (обекти) "кредит за един час" и др. Трябва да предупредите факта, ако само мобилният номер и номерът на имейла са посочени в сайта, вместо адреса на града и офис телефонен номер. 2. Да се \u200b\u200bуверете, че дейностите на брокер официално, но има доказателства за регистрационната страница. 3. Уверете се, че брокерът е готов да подпише документ за предоставянето на посреднически услуги. 4. Крейн се срещат само в кабинета си, а не на улицата или в едно кафене. 5. Заключенията, ако се предлагате да фалшифицирате всеки документ. 6. Премахване на брокер, за да отидете в банката с вас, за да припишете пакета от документи. "Черните брокери" се опитват да "не светят" отново и най-вероятно ще откажат. 7. В допълнение, не подписвайте никакъв залог или заем от банковите стени. 8. Не оставяйте брокера вашите документи.

Кредит за приятели кредит за приятели Друг вид измама. Кредитна регистрация на приятели. Можете да действате като гарант или да направите заем за себе си в приятелството като цяло, така че запознат с лоша кредитна история или нисък официален доход може да го плати. Не забравяйте, че ако приятел или познат отказват да плащат заем, цялата материална и правна отговорност ще падне върху раменете ви.

Описание на представянето на отделни слайдове:

1 слайд

Описание на слайда:

2 слайд

Описание на слайда:

Цели и цели Цели: Разширяване на познанията за банковите карти и безопасността на тяхното използване за разкриване на технически методи за измами с проблеми: Получете информация за банкови карти за научаване на начини за защита на банковите карти за обучение на методи за технически измами

3 слайд

Описание на слайда:

Банкова карта на банкови карти (английска банкова карта, BCARD, BC) - пластмасова карта, обвързана с една или повече сетълмент сметки в банката; Инструмент, който ви дава възможност да получите достъп до личната ви сметка в банката. Използвани за плащане на стоки и услуги, включително чрез интернет, както и парично отстраняване.

4 слайд

Описание на слайда:

Правила за безопасно използване на картата, за да се избегне използването на вашата карта с друг човек, запазете ПИН кода отделно от картата, не пишете ПИН код на картата, не съобщавайте на ПИН на други лица (включително роднини), Не влизайте в ПИН, когато работите в мрежата онлайн, за да избегнете измама с помощта на вашата карта, операции за търсене с него само в присъствието си, не позволявайте на картата от полето на вашето виждане

5 слайд

Описание на слайда:

Правила за безопасно използване на банкова карта Ако сте кандидатствали по телефона, в интернет, чрез социални мрежи или други начини, и под различни предтекстове се опитват да открият данните за вашата банкова карта, пароли или друга лична информация, да бъде внимателни: това са очевидни признаци на измама. Ако има някакви съмнения, препоръчваме да спрете да комуникирате и да се свържете с банката по телефона, посочен на обратната страна на банковата си карта, не слушайте съвета на трети страни, а също така не вземайте помощ при извършване на операции. Ако е необходимо, свържете се със служителите си в бранша на банката или се обадете на телефона, показан на устройството или на обратната страна на вашата карта

6 слайд

Описание на слайда:

Правила за безопасна употреба на банкова карта. Унищожете проверките с пароли от интернет банки системи, ако не планирате да ги използвате. Не прехвърлят проверки на трети страни, вкл. Банковите служители съхраняват картата си от обсега на околното място. Не прехвърляйте картата на друго лице, с изключение на продавача (касиер). Препоръчително е да съхранявате картата отделно от пари и документи, особено по екскурзии

7 слайд

Описание на слайда:

Измама измама - кражба на чужда собственост или придобиване на право на собственост на някой друг чрез измама или злоупотреба с увереност. Лицето, което се занимава с това, се нарича измамник или измамник.

8 слайд

Описание на слайда:

Основни видове банкноти Измамни кражба на банкови карти Технически пътувания Копиране на данни за отливки с вируси ATM-Phantom Scotch Метод Въздействие върху психиката Технически трикове Скиши букви и повиквания от измама фишинг

9 слайд

Описание на слайда:

Кражбата на банковите карти е най-баналният начин на измама. Вие сте изтеглили портфейла и има няколко карти в нея, включително кредит. Ако всички карти с чипа, тогава престъпникът ще трябва да научи ПИН-кода, без който в магазина няма да платите стоките и няма да премахнете пари в банкомата. Ако има карта на стара проба, можете да го платите в магазина, закупуване на продукт.

10 слайд

Описание на слайда:

Технически трикове. Копиране на карти за данни за служителите сервиз продавач или сервитьор преобръща картата ви на специален миниатюрен ръчен скимер. ПИН или други детайли на картата са лесно фиксирани на видеокамерата, след което се прави и клонинг на вашата карта и парите се отстраняват от него.

11 слайд

Описание на слайда:

Присвояването с вируси е много опасен вид технически-перфектни измами, когато смартфонът или компютърът е "заразен" с вирусна програма, например троянски (подробности в статията). Това е толкова интелигентно "цифрово вредител", което не само може да развали данните на вашия компютър или "изтегляне" ценна информация, но и да действа от името на собственика на телефона (независимо дали ще бъде!).

12 слайд

Описание на слайда:

Присвояването с вируси, например, сте инсталирали на вашия Android някаква безплатна програма от GooglePlay и с него вирус проникнал на вашия смартфон. Вашият телефонен номер е свързан с картата, т.е. Мобилната банка е свързана с телефона ви. Така че, троянският, който е нестабилен за вас, може да научи баланса ви, използвайки командните команди SMS-банкиране, изпратете SMS команда за прехвърляне от вашата карта на друга, и независимо отговорете на SMS на съобщението за потвърждение на съобщението. И собственикът на смартфона не може да види никакви признаци на дейност, вирусът просто ще ги скрие от него или да види, но ще бъде твърде късно.

13 слайд

Описание на слайда:

АТМ-фантом вместо реални атмосферни умения могат да изградят пластмасова рамка с вграден в него скимер. С вмъкнатата карта в инспектора на картата, цялата необходима информация може да бъде разгледана за последващите парични средства и в същото време нападателите ще разпознаят вашия ПИН-код, отбелязан върху "псевдо-клавиатурата". Като опция, банкомат може да блокира и не дава картата.

14 слайд

Описание на слайда:

Scotch-методът на човек е подходящ за банкомат, желаещ да премахне пари от картата си, да вмъкне карта в картата и да набира PIN кода на клавиатурата. От дозатора се чува характерен шум, но по някаква причина не се виждат пари. Човекът "пише" това за неизправност на банкомат, рамене, изважда картата си и отива в друг банкомат. Какъв е резултатът? Парите бяха наистина участвали от картата и дори банкомат ги издадоха, но те ги залепиха на двупосочно скоч, лишен в дозатор от измамник, който ще достигне пари за вас.

15 слайд

Описание на слайда:

Писма и призиви от измамници Типичният пример за измама на SMS е да получи SMS съобщение от предполагаемия банков номер на блокирането на средствата на вашата карта поради опит за неоторизиран достъп до тях, като препоръката да се обади в това съобщение. По телефона ще бъдете информирани, че да отключите пари за сметка на картата, е необходимо да прехвърлите детайлите: номер на картата, име, пълна валидност и таен код на три цифри на гърба на пластмаса (CVV / CVC).

16 слайд

Описание на слайда:

По този начин буквите и обажданията от измамници, нещабните притежатели на карти, за да спестят парите си, предава всички важни данни - това не му дава време да мисли и анализира ситуацията, която е изчисляването на хитрострите. Освен това, измамниците също ще бъдат помолени да им диктуват паролата, която дойде в мобилния телефон на жертвата (и това е най-еднократната парола, която те трябва да потвърдят работата на прехвърлянето на пари от атакуваната карта). Ако човек не е сляп, тогава в SMS-Ke, който дойде, той ще види фразата за недопустимостта на прехвърлянето на парола за еднократна употреба на чуждестранно лице. Но той ще го прочете по-късно, когато ще разбере, че с неговата карта има прилична сума.

17 слайд

Описание на слайда:

Фишинг е много често срещана форма на измама, когато например потребителят на интернет "прилага" псевдоподобните на своята интернет банка, силно подобна на оригинала, в която те ще се опитат да разширят (улов) данни за картата . Оттук и името на този метод на измама, преведен от английския. "Риболов" е риболов. Основното е, че човекът се премества на фалшивия сайт и смята, че е на оригиналния ресурс. Позоваването на такива фалшиви сайтове може да съдържа, например, имейл от измамник, направен в типична банкова форма (оцветяване, лого и т.н.), и текстът ще стимулира върху него, да плати възможните проблеми с парите Картови акаунти. В същото време имената на такива сайтове са подобни подобни, но все още малко по-различни. Намерете, например, разликите в първоначалното име на сайта sberbank.ru от псевдоподобна sbepbank.ru. Уведомлението за различия не е толкова просто "неопитно" око.

18 слайд

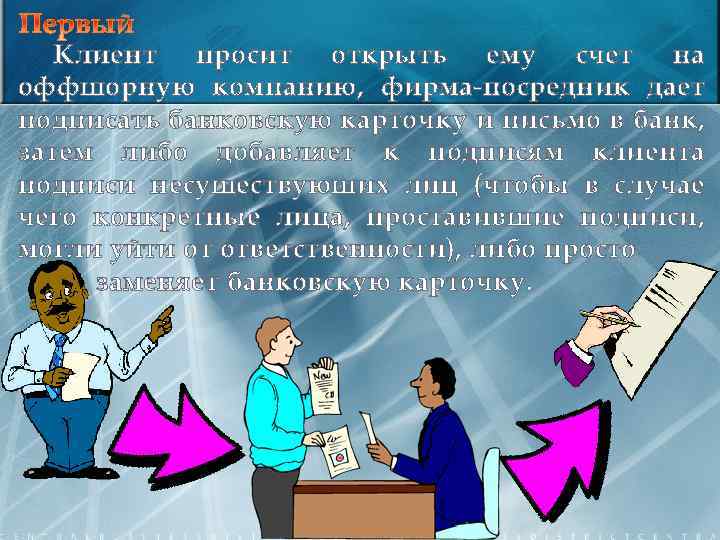

Клиентът моли да отвори сметката си на офшорна компания, посредникът на посредник ви дава възможност да подпишете банкова карта и писмо до банката, след което да добавя подписи на подписите на клиента на несъществуващи лица (така че специфичните лица, които са направили подписи да избягат от отговорността) или просто да заменят банковата карта.

Клиентът моли да отвори сметката си на офшорна компания, посредникът на посредник ви дава възможност да подпишете банкова карта и писмо до банката, след което да добавя подписи на подписите на клиента на несъществуващи лица (така че специфичните лица, които са направили подписи да избягат от отговорността) или просто да заменят банковата карта.

След като парите пристигат за сметка, банката получава инструкция за превод някъде на офшорна сметка, контролирана от измамници. Друг сценарий измамници периодично се справят с банката за остатъка от сметката и превеждат пари само в момента, в който е натрупано голямо количество.

След като парите пристигат за сметка, банката получава инструкция за превод някъде на офшорна сметка, контролирана от измамници. Друг сценарий измамници периодично се справят с банката за остатъка от сметката и превеждат пари само в момента, в който е натрупано голямо количество.

Втората версия на измамите - посредникът продава клиента в офшорна компания на много благоприятна цена и в същото време много ненатрапчиви оферти да отвори сметка за него в определена банка. Банката може да се нарече много солидна, нейното име може да е почти да дублира името на известната международна банка (например банка Barclayes вместо Barclays; пример е измислен).

Втората версия на измамите - посредникът продава клиента в офшорна компания на много благоприятна цена и в същото време много ненатрапчиви оферти да отвори сметка за него в определена банка. Банката може да се нарече много солидна, нейното име може да е почти да дублира името на известната международна банка (например банка Barclayes вместо Barclays; пример е измислен).

Клиентът ще се каже, че сега е много трудно да се открие сметка в Международната банка на руския клиент и тази банка, напротив, обича руските клиенти. Също така, може би ще се обещаят интерес над тези, които предлагат други банки, например 7 -15%). Накрая сън за бдителност на клиента за тази банка: тя може да има Corschet в Швейцария, САЩ и други привидно надеждни места.

Клиентът ще се каже, че сега е много трудно да се открие сметка в Международната банка на руския клиент и тази банка, напротив, обича руските клиенти. Също така, може би ще се обещаят интерес над тези, които предлагат други банки, например 7 -15%). Накрая сън за бдителност на клиента за тази банка: тя може да има Corschet в Швейцария, САЩ и други привидно надеждни места.

(Що се отнася до мястото на регистрация на банката, клиентът най-вероятно да се преустанови, казвайки, че банката е регистрирана в страната, в която е открит от Corschet (например Швейцария). Както ви познаваше всъщност, банката не е така Swiss, но най-евтиното офшорна банка -. например, от Науру (разходите за създаване на 20 -25 000 долара) и собствениците на тази банка са собственици на компания, която предлага офшорни компании.

(Що се отнася до мястото на регистрация на банката, клиентът най-вероятно да се преустанови, казвайки, че банката е регистрирана в страната, в която е открит от Corschet (например Швейцария). Както ви познаваше всъщност, банката не е така Swiss, но най-евтиното офшорна банка -. например, от Науру (разходите за създаване на 20 -25 000 долара) и собствениците на тази банка са собственици на компания, която предлага офшорни компании.

Първият - собствениците на банките ще "завърчат" парите на клиента в рискови проекти, надежда и пари за запазване и интерес голяма печелене. Прекъсваш за съдбата на повечето такива проекти. Вторият - измамници просто ще се скрие с пари. Бъдете внимателни - тази измама е много и много популярна.

Първият - собствениците на банките ще "завърчат" парите на клиента в рискови проекти, надежда и пари за запазване и интерес голяма печелене. Прекъсваш за съдбата на повечето такива проекти. Вторият - измамници просто ще се скрие с пари. Бъдете внимателни - тази измама е много и много популярна.

Тъй като ръководството на банката успя да открадне пари от сметките на фирмите. Ето просто схема за движение на парични движения на клиента:

Тъй като ръководството на банката успя да открадне пари от сметките на фирмите. Ето просто схема за движение на парични движения на клиента:

1. Клиентът носи разписка за плащане в Банката, която "възлага" на Банката да прехвърля пари от сметката си в сметката на получателя; 2. операционната система на банката (счетоводител) проверява коректността на Комисията, спазването на подписа на първите лица на компанията на клиента с проби в банкова карта, спазване на печата на клиента с проба за печат в една и съща банкова карта, присъствието на количество транзит на сметката на клиента и с съвпадението на всички знаци и точното изпълнение на платежното нареждане включва тази операция към списъка с трансфери на банката;

1. Клиентът носи разписка за плащане в Банката, която "възлага" на Банката да прехвърля пари от сметката си в сметката на получателя; 2. операционната система на банката (счетоводител) проверява коректността на Комисията, спазването на подписа на първите лица на компанията на клиента с проби в банкова карта, спазване на печата на клиента с проба за печат в една и съща банкова карта, присъствието на количество транзит на сметката на клиента и с съвпадението на всички знаци и точното изпълнение на платежното нареждане включва тази операция към списъка с трансфери на банката;

3. На една от копията на платежното нареждане (което остава от клиента и се съхранява в счетоводния си архив) операционната система на Банката поставя печата "платен" и официално от този момент се счита за разписка за плащане за клиента изпълнени, а парите, прехвърлени на получателя; 4. Банката банка (или неговият заместник) е санкциониране на банкова сделка и пари няколко пъти на ден (или по-скоро информация за техния трансфер) по компютърни мрежи отиват в банката (банки) - получатели на пари. 5. Характерно известие за факта за прехвърляне на пари идва в банката - получателят и предприятието на парите след 7-10 дни от момента на обработка на платежното нареждане.

3. На една от копията на платежното нареждане (което остава от клиента и се съхранява в счетоводния си архив) операционната система на Банката поставя печата "платен" и официално от този момент се счита за разписка за плащане за клиента изпълнени, а парите, прехвърлени на получателя; 4. Банката банка (или неговият заместник) е санкциониране на банкова сделка и пари няколко пъти на ден (или по-скоро информация за техния трансфер) по компютърни мрежи отиват в банката (банки) - получатели на пари. 5. Характерно известие за факта за прехвърляне на пари идва в банката - получателят и предприятието на парите след 7-10 дни от момента на обработка на платежното нареждане.

Такава е идеалната схема на обикновена банкова транзакционна сделка. Какво трябва да промените, така че клиентът да получи потвърждение на плащането, парите от сметката на клиента бяха отписани, но наистина не паднат за сметка на получателя?

Такава е идеалната схема на обикновена банкова транзакционна сделка. Какво трябва да промените, така че клиентът да получи потвърждение на плащането, парите от сметката на клиента бяха отписани, но наистина не паднат за сметка на получателя?

Вероятно параграф 4 от нашия процес трябва да изглежда така: 4. 1. Някои специалисти (или специалисти) разглеждане на списък на трансферите и да го прекъсне в две категории:

Вероятно параграф 4 от нашия процес трябва да изглежда така: 4. 1. Някои специалисти (или специалисти) разглеждане на списък на трансферите и да го прекъсне в две категории:

- категорията на блока е пари, които не могат да бъдат платени (това е, преди всичко преводи до данъчната инспекция, пенсията и другите фондове за енергийни ресурси). Не пристигането на пари по сметките на тези получатели може да доведе до бързо откриване на измамата и прекратяването на измамници; - окончателната категория - парите, които могат да бъдат загубени "и че нито получателят, нито (още повече) платец няма да търсят веднага. Това са по-специално плащанията към жилищни организации (Dezam и Reu), които като цяло говорят изключително небрежно, се отнасят до потвържденията на редовността на фактите / неплащането на техните клиенти.

- категорията на блока е пари, които не могат да бъдат платени (това е, преди всичко преводи до данъчната инспекция, пенсията и другите фондове за енергийни ресурси). Не пристигането на пари по сметките на тези получатели може да доведе до бързо откриване на измамата и прекратяването на измамници; - окончателната категория - парите, които могат да бъдат загубени "и че нито получателят, нито (още повече) платец няма да търсят веднага. Това са по-специално плащанията към жилищни организации (Dezam и Reu), които като цяло говорят изключително небрежно, се отнасят до потвържденията на редовността на фактите / неплащането на техните клиенти.

4. 2. Парите от списъка на "втората категории" сметки се отстраняват от тези сметки и преведени (?), Casic (?) Се преобразуват (?), Се правят (?) Към дългосрочните страни? Такава процедура е разработена и дори по-пълноценно в реалната банкова практика, е доста трудно, ако не приемате наличието на предварително споразумение между най-високото управление на банката и наличието на доверен специалист, вероятно в компютъра обслужване

4. 2. Парите от списъка на "втората категории" сметки се отстраняват от тези сметки и преведени (?), Casic (?) Се преобразуват (?), Се правят (?) Към дългосрочните страни? Такава процедура е разработена и дори по-пълноценно в реалната банкова практика, е доста трудно, ако не приемате наличието на предварително споразумение между най-високото управление на банката и наличието на доверен специалист, вероятно в компютъра обслужване

Измамници, подредени за банкери, маскират реални маскиращи, подредени фалшиви банкери, които дадоха бедните за проспериращи мениджъри и бизнесмени. Шоуто беше необходимо за големи заеми. Намерете хора, които нямаха собственост, без стабилен доход, без специална работа за мълчание.

Измамници, подредени за банкери, маскират реални маскиращи, подредени фалшиви банкери, които дадоха бедните за проспериращи мениджъри и бизнесмени. Шоуто беше необходимо за големи заеми. Намерете хора, които нямаха собственост, без стабилен доход, без специална работа за мълчание.

Бедните измамници бяха обяснени, че не могат да получат собствения си кредит, но готови да платят лихви по неговата разписка. В същата схема бяха избрани гаранции. Кредитополучателите в дните на интервюта измамници, облечени в стилни костюми, дадоха справки за предполагаемата заплата и обясняват как да се държат в банката. Чрез разработването на обещаната такса московчаните получиха заеми и им даде благодетел. Като правило това бяха суми от 10 до 15 хиляди долара. Когато става въпрос за плащане, банкери

Бедните измамници бяха обяснени, че не могат да получат собствения си кредит, но готови да платят лихви по неговата разписка. В същата схема бяха избрани гаранции. Кредитополучателите в дните на интервюта измамници, облечени в стилни костюми, дадоха справки за предполагаемата заплата и обясняват как да се държат в банката. Чрез разработването на обещаната такса московчаните получиха заеми и им даде благодетел. Като правило това бяха суми от 10 до 15 хиляди долара. Когато става въпрос за плащане, банкери

Изведнъж те разбраха, че техните клиенти са всъщност несъстоятелни. Освен това, нямаше апартаменти за душата в такива пространства, нито друга собственост, за да компенсират загубата на банката. Намирането на реални паричници за дълго време не успяха. Измамниците действаха твърде внимателно. Ние сме не по-малко от деня преди уикенда, когато вратовръзката винтовете подредиха друга маскарада, те бяха взети в един от централните офиси на голяма банка. Както се оказа по-късно, този офис беше любим в измамници. Само тук прекараха скелето си 4 пъти.

Изведнъж те разбраха, че техните клиенти са всъщност несъстоятелни. Освен това, нямаше апартаменти за душата в такива пространства, нито друга собственост, за да компенсират загубата на банката. Намирането на реални паричници за дълго време не успяха. Измамниците действаха твърде внимателно. Ние сме не по-малко от деня преди уикенда, когато вратовръзката винтовете подредиха друга маскарада, те бяха взети в един от централните офиси на голяма банка. Както се оказа по-късно, този офис беше любим в измамници. Само тук прекараха скелето си 4 пъти.

"Огледални бележки" няколко организации по различно време са придобили сметки, издадени от Банката "X". По време на придобиването на сметки те ги проверяват за автентичност. Освен това автентичността на ценните книжа и самата емитент (т.е. банката, която пусна тези сметки). Въпреки това, когато организациите представляват сметки за плащане, емитентът отказа да ги приеме, като заяви, че вече са изплатени. Банката, която публикува тези сметки, представиха дори документи, потвърждаващи плащането на точно същите сметки.

"Огледални бележки" няколко организации по различно време са придобили сметки, издадени от Банката "X". По време на придобиването на сметки те ги проверяват за автентичност. Освен това автентичността на ценните книжа и самата емитент (т.е. банката, която пусна тези сметки). Въпреки това, когато организациите представляват сметки за плащане, емитентът отказа да ги приеме, като заяви, че вече са изплатени. Банката, която публикува тези сметки, представиха дори документи, потвърждаващи плащането на точно същите сметки.

Не може да отговори на въпроса дали сметките са автентични и извършената проверка. Формите бяха признати за реални, няма точни подписи върху решетката на точна продукция. Стана ясно, че "огледални бележки" са направени в една и съща типография, в която са отпечатани празните места на банката на банката. Малко вероятно е те да могат да накарат емитента да плащат, защото да докажат, че самата банка се отнася до освобождаването на фалшификати, е много трудно. Обикновено на този етап от проверката на случая "виси".

Не може да отговори на въпроса дали сметките са автентични и извършената проверка. Формите бяха признати за реални, няма точни подписи върху решетката на точна продукция. Стана ясно, че "огледални бележки" са направени в една и съща типография, в която са отпечатани празните места на банката на банката. Малко вероятно е те да могат да накарат емитента да плащат, защото да докажат, че самата банка се отнася до освобождаването на фалшификати, е много трудно. Обикновено на този етап от проверката на случая "виси".

Една компания придобива сметка от компанията, на която е бил освободен. Целият проблем обаче е, че сега те не могат да намерят тази фирма. На адреса си отдавна седеше друга организация.

Една компания придобива сметка от компанията, на която е бил освободен. Целият проблем обаче е, че сега те не могат да намерят тази фирма. На адреса си отдавна седеше друга организация.

Много потребители получиха имейли с искане за потвърждаване на банковите си данни на специална уеб страница поради предполагаеми технически проблеми.

Много потребители получиха имейли с искане за потвърждаване на банковите си данни на специална уеб страница поради предполагаеми технически проблеми.

Като пример можете да донесете имейл адресиран до Citibank на Citibank с темата "Важна ивица за измама от Citibank" ("Важен доклад за случаите на градската измама"). Самият доклад казва, че за да се извърши операция, насочена към намиране на незаконно банкиране, потребителите трябва да проверят коректността на техните данни на специален уебсайт.

Като пример можете да донесете имейл адресиран до Citibank на Citibank с темата "Важна ивица за измама от Citibank" ("Важен доклад за случаите на градската измама"). Самият доклад казва, че за да се извърши операция, насочена към намиране на незаконно банкиране, потребителите трябва да проверят коректността на техните данни на специален уебсайт.

Panda Software предупреждава, че всички тези съобщения са фалшификация, основната им цел е да получат поверителна информация за клиента (номера на сметки, потребителски имена, пароли, игли и други тайна данни). Изпратените съобщения бяха внимателно разработени в HTML, за да увеличите оригиналните съобщения на онлайн банковата услуга. Фалшивите букви използват все още коригирана уязвимост на браузъра на URLSOF Microsoft Internet Explorer. Благодарение на тази дупка, потребителят смята, че уеб страницата, на която той привлича връзката от имейла, е официалният банкиран сайт, докато всъщност това е просто точно копие на оригинала, разположен на друг сървър.

Panda Software предупреждава, че всички тези съобщения са фалшификация, основната им цел е да получат поверителна информация за клиента (номера на сметки, потребителски имена, пароли, игли и други тайна данни). Изпратените съобщения бяха внимателно разработени в HTML, за да увеличите оригиналните съобщения на онлайн банковата услуга. Фалшивите букви използват все още коригирана уязвимост на браузъра на URLSOF Microsoft Internet Explorer. Благодарение на тази дупка, потребителят смята, че уеб страницата, на която той привлича връзката от имейла, е официалният банкиран сайт, докато всъщност това е просто точно копие на оригинала, разположен на друг сървър.

Ако потребителят въведе исканите данни, те ще бъдат направо в ръцете на измамник, който създаде това писмо и уеб страница. Този тип онлайн измама е да използвате фалшиви имейли, изскачащи прозорци и уебсайтове.

Ако потребителят въведе исканите данни, те ще бъдат направо в ръцете на измамник, който създаде това писмо и уеб страница. Този тип онлайн измама е да използвате фалшиви имейли, изскачащи прозорци и уебсайтове.

В банковата област на злоупотреба по персонала, сравнително общо явление. Световната практика показва, че в малките банки на злоупотреба се случват много по-често, отколкото в големи. Това се дължи главно на комбинацията от няколко публикации в малки банки, което позволява присвояването като касиера и след това го скрива като счетоводител.

В банковата област на злоупотреба по персонала, сравнително общо явление. Световната практика показва, че в малките банки на злоупотреба се случват много по-често, отколкото в големи. Това се дължи главно на комбинацията от няколко публикации в малки банки, което позволява присвояването като касиера и след това го скрива като счетоводител.

Местните банки в по-голямата си част от международните стандарти са малки. В допълнение, вътрешният бизнес понастоящем се провежда от етапа на висока криминализация и малките банки са по-лесни за попадане под влияние на престъпни структури или дори да ги създадат. Клиентите ("жълтиците") са доста често срещани, които предприемат заем предварително, не възнамерява да го върне. Служителите на банки, които имат малки световни стандарти, плащат за работна ръка, често кандидатстват. Много "джобни" банки, които са фокусирани върху обслужването на техните основатели. Тези основатели често се дават в действителност свободни кредити и връщането, което не е особено внимателно.

Местните банки в по-голямата си част от международните стандарти са малки. В допълнение, вътрешният бизнес понастоящем се провежда от етапа на висока криминализация и малките банки са по-лесни за попадане под влияние на престъпни структури или дори да ги създадат. Клиентите ("жълтиците") са доста често срещани, които предприемат заем предварително, не възнамерява да го върне. Служителите на банки, които имат малки световни стандарти, плащат за работна ръка, често кандидатстват. Много "джобни" банки, които са фокусирани върху обслужването на техните основатели. Тези основатели често се дават в действителност свободни кредити и връщането, което не е особено внимателно.

Наскоро самите основатели банкрутираха значителен брой малки банки в Русия, Беларус и Балтийско море. Схемата беше стандартна: след регистрация на банката бяха привлечени нови клиенти, които бяха възстановени парични услуги на установената банка или поставиха пари за депозит в него, ресурсите на междубанковото кредитиране бяха активно включени. След натрупване в банката, доста солидна сума на основателите на Банката получи особено големи заеми, които в съвкупността са били несъстоятелност на банката. След това основателите излязоха от играта (ако той управляваше), и в загубите бяха клиенти на трети страни.

Наскоро самите основатели банкрутираха значителен брой малки банки в Русия, Беларус и Балтийско море. Схемата беше стандартна: след регистрация на банката бяха привлечени нови клиенти, които бяха възстановени парични услуги на установената банка или поставиха пари за депозит в него, ресурсите на междубанковото кредитиране бяха активно включени. След натрупване в банката, доста солидна сума на основателите на Банката получи особено големи заеми, които в съвкупността са били несъстоятелност на банката. След това основателите излязоха от играта (ако той управляваше), и в загубите бяха клиенти на трети страни.

В много банкови звена могат да се появят злоупотреби. Разгледайте основните начини за възможни измами за банковите единици. С обслужване на клиенти парични услуги често се изпълняват доста често. Особено широки възможности за измама се отварят чрез комбиниране на функциите на счетоводителя и оператора от един човек. Най-често срещаните методи са следните.

В много банкови звена могат да се появят злоупотреби. Разгледайте основните начини за възможни измами за банковите единици. С обслужване на клиенти парични услуги често се изпълняват доста често. Особено широки възможности за измама се отварят чрез комбиниране на функциите на счетоводителя и оператора от един човек. Най-често срещаните методи са следните.

1. "Лесен" недостиг. Голяма сума се изплаща от офиса на банката и това не е скрито, така че касиерът се надява да се скрие преди началото на одита на касовия апарат. Един човек идва на директора на банката: - Търсите ли нов касиер? - и стари - също.

1. "Лесен" недостиг. Голяма сума се изплаща от офиса на банката и това не е скрито, така че касиерът се надява да се скрие преди началото на одита на касовия апарат. Един човек идва на директора на банката: - Търсите ли нов касиер? - и стари - също.

Този метод, както допълнително обсъждани измами, има предимно историческа стойност, тъй като понастоящем повечето банки са доста строг контрол и се извършват дневен баланс на остатъците.

Този метод, както допълнително обсъждани измами, има предимно историческа стойност, тъй като понастоящем повечето банки са доста строг контрол и се извършват дневен баланс на остатъците.

2. Изработване на парични документи, обхващащи недостига след вземане на пари от касиера "за известно време" и липсата на възможност да ги върнат, е възможно да се улеснят паричните документи за размера на недостига (например разходи за разходите поръчка).

2. Изработване на парични документи, обхващащи недостига след вземане на пари от касиера "за известно време" и липсата на възможност да ги върнат, е възможно да се улеснят паричните документи за размера на недостига (например разходи за разходите поръчка).

3. Касиер твърди, че е сбъркал малък размер на пари, съобщава недостиг, който се твърди, че се дължи на грешки в преди това направени изчисления и се предлага да се повторят старите документи за постигане на "пълна открита работа". По този начин малките количества са отвлечени, но ако умело "изключете главата си" към нагоре, безспорните корекции, сумата може да отнеме доста голяма.

3. Касиер твърди, че е сбъркал малък размер на пари, съобщава недостиг, който се твърди, че се дължи на грешки в преди това направени изчисления и се предлага да се повторят старите документи за постигане на "пълна открита работа". По този начин малките количества са отвлечени, но ако умело "изключете главата си" към нагоре, безспорните корекции, сумата може да отнеме доста голяма.

4. присвояване на пари от неупълномощено лице се появява в случай на безхаберието на касите, което позволява да влиза в офиса на касата на неупълномощени лица. Има и много начини да заблудите измамници на небрежния и неопитен касиер. В чуждестранна практика има случай, когато при проверката на касовия апарат одиторът унищожи собствената си проверка. Такива действия обаче не са ефективни, ако проверката вече е включена в регистъра на проверките. В някои случаи проверките на спътниците се унищожават. В резултат на това касата ще има недостиг на чек и одиторът с придружаващия доход. Престъпник не трябва да бъде служител на банката. При липсата на подходящо оборудвана работни места касата е присвояването и външното лице.

4. присвояване на пари от неупълномощено лице се появява в случай на безхаберието на касите, което позволява да влиза в офиса на касата на неупълномощени лица. Има и много начини да заблудите измамници на небрежния и неопитен касиер. В чуждестранна практика има случай, когато при проверката на касовия апарат одиторът унищожи собствената си проверка. Такива действия обаче не са ефективни, ако проверката вече е включена в регистъра на проверките. В някои случаи проверките на спътниците се унищожават. В резултат на това касата ще има недостиг на чек и одиторът с придружаващия доход. Престъпник не трябва да бъде служител на банката. При липсата на подходящо оборудвана работни места касата е присвояването и външното лице.

5. Скриването на привлечен депозит на клиента се издават всички необходими документи, за да привлекат парите си на депозита, но тези пари не се кредитират. След срока на депозита (и измамните операции обикновено се правят с депозити за дълго време), парите му се връщат чрез интрипулни средства, поставени на депозита от друг клиент (т.нар. "Операция за припокриване"). Почти винаги, с такива измами, недостигът продължава да се увеличава, докато трикът не е разкрит с последствията за касата.

5. Скриването на привлечен депозит на клиента се издават всички необходими документи, за да привлекат парите си на депозита, но тези пари не се кредитират. След срока на депозита (и измамните операции обикновено се правят с депозити за дълго време), парите му се връщат чрез интрипулни средства, поставени на депозита от друг клиент (т.нар. "Операция за припокриване"). Почти винаги, с такива измами, недостигът продължава да се увеличава, докато трикът не е разкрит с последствията за касата.

Различно прикриване на депозити може да бъде някакво подценяване в банковите документи на действителната сума. Ако наклонът на сумата е незначителен, терминът и интересът е достатъчно голям, а клиентът не обича да проверява коректността на изчисляването на получените приходи, дори може да не е необходимо да се компенсира преди това депозит, тъй като "метене" процентите прикриват кражба.

Различно прикриване на депозити може да бъде някакво подценяване в банковите документи на действителната сума. Ако наклонът на сумата е незначителен, терминът и интересът е достатъчно голям, а клиентът не обича да проверява коректността на изчисляването на получените приходи, дори може да не е необходимо да се компенсира преди това депозит, тъй като "метене" процентите прикриват кражба.

6. обезщетение на средства от клиентски сметки с мързелив счетоводител, непрекъснато, последвано от движението на пари в сметката на тяхната компания, парите могат да бъдат таксувани на трета фирма. Ако клиентът е открил отписване - измамник пред него се извинява и парите се връщат. Ако клиентът не забележи нищо - получените приходи.

6. обезщетение на средства от клиентски сметки с мързелив счетоводител, непрекъснато, последвано от движението на пари в сметката на тяхната компания, парите могат да бъдат таксувани на трета фирма. Ако клиентът е открил отписване - измамник пред него се извинява и парите се връщат. Ако клиентът не забележи нищо - получените приходи.

7. прехвърляне на пари от името на Банката. Парите се премахват не от текущата сметка на клиента, но плащането се извършва от името на банката на някоя компания, например, "за закупуване на компютър", "за консултантски услуги ", доходът от депозит и т.н. Липса (или производство), потвърждаващ документи.

7. прехвърляне на пари от името на Банката. Парите се премахват не от текущата сметка на клиента, но плащането се извършва от името на банката на някоя компания, например, "за закупуване на компютър", "за консултантски услуги ", доходът от депозит и т.н. Липса (или производство), потвърждаващ документи.

8. Заместване на настоящата валута до фалшиви банки и техните служители все още вярват на повечето клиенти. Това дава възможност да се продава фалшив монашески монах през банката.

8. Заместване на настоящата валута до фалшиви банки и техните служители все още вярват на повечето клиенти. Това дава възможност да се продава фалшив монашески монах през банката.

Въпреки че налагането на фалшиви долари, немските марки се случват доста често (особено в обменните бюра), касиерите на големи банки предпочитат да рискуват. Тяхната "шега" в този план - напускане вместо нови банкноти на стари и изтърки, които трудно могат да се приложат за пълното наименование.

Въпреки че налагането на фалшиви долари, немските марки се случват доста често (особено в обменните бюра), касиерите на големи банки предпочитат да рискуват. Тяхната "шега" в този план - напускане вместо нови банкноти на стари и изтърки, които трудно могат да се приложат за пълното наименование.

Имаше случаи, които преди това са издали сметки от същите касиери, действащи в известно време от страна на клиента, отчаяно да ги приложат, за част от номиналните. Тогава тези сметки отново се вписват в пакет от нетския клиент и историята се повтаря. В чуждестранна практика старението на фалшивите сметки и други ценни книжа също е често срещано.

Имаше случаи, които преди това са издали сметки от същите касиери, действащи в известно време от страна на клиента, отчаяно да ги приложат, за част от номиналните. Тогава тези сметки отново се вписват в пакет от нетския клиент и историята се повтаря. В чуждестранна практика старението на фалшивите сметки и други ценни книжа също е често срещано.

9. Издърпване на пари от пакети Ако клиентът получи доста голяма сума пари, тогава в банката често няма способността да разказва сумата във всяка опаковка. Парите, без да се броят идват от банката и само в моя офис, клиентът ги преизчислява. Намерено е недостигът, на който касиерът на банката реагира с олимпийския чат: "Беше необходимо да се преизчисли в банката!". Ако клиентът открие недостиг на банка, тогава пред него се извинява и да даде правилно пари.

9. Издърпване на пари от пакети Ако клиентът получи доста голяма сума пари, тогава в банката често няма способността да разказва сумата във всяка опаковка. Парите, без да се броят идват от банката и само в моя офис, клиентът ги преизчислява. Намерено е недостигът, на който касиерът на банката реагира с олимпийския чат: "Беше необходимо да се преизчисли в банката!". Ако клиентът открие недостиг на банка, тогава пред него се извинява и да даде правилно пари.

Във вътрешните банки в епохата, която не плащат, има възможност да се интерформират с клиенти почти вечеря, а след това да започне да им дава пари на всички веднага, създавайки buysotion. В допълнение, работниците на клиентите чакат заплатите, така че често счетоводителите не са до преизчисляване. В чуждестранна практика от стандартни пакети, менителница или сметки за големи суми се заменят с по-малки предимства.

Във вътрешните банки в епохата, която не плащат, има възможност да се интерформират с клиенти почти вечеря, а след това да започне да им дава пари на всички веднага, създавайки buysotion. В допълнение, работниците на клиентите чакат заплатите, така че често счетоводителите не са до преизчисляване. В чуждестранна практика от стандартни пакети, менителница или сметки за големи суми се заменят с по-малки предимства.

10. Измама на малки материали, лековерни или болни клиенти. Вътрешното население може да се счита за компетентно и умно само в пропагандни цели. На практика, не само много баби и дядовци и стари жени, но хората на средна възраст и млади хора са готови да подпишат всичко, което няма да се предлага в банката. Същият метод се отнася и за лошото посещение, зад което касиерът изпълва всички документи и казва: "Пишете тук".

10. Измама на малки материали, лековерни или болни клиенти. Вътрешното население може да се счита за компетентно и умно само в пропагандни цели. На практика, не само много баби и дядовци и стари жени, но хората на средна възраст и млади хора са готови да подпишат всичко, което няма да се предлага в банката. Същият метод се отнася и за лошото посещение, зад което касиерът изпълва всички документи и казва: "Пишете тук".

11. Извличане на недостиг на други банкови звена при достъпа на служители на Центъра на Касовиан до счетоводните документи, недостигът, който е възникнал, често се начислява на други разделения на Банката, където недостигът може да бъде открит само след определен период от време. Затягането във времето ви позволява да объркате ситуацията.

11. Извличане на недостиг на други банкови звена при достъпа на служители на Центъра на Касовиан до счетоводните документи, недостигът, който е възникнал, често се начислява на други разделения на Банката, където недостигът може да бъде открит само след определен период от време. Затягането във времето ви позволява да объркате ситуацията.

12. Методи за борба с измамите с парични средства За да се сведе до минимум възможността за измама в центровете за сетълмент на парични средства на банките: е необходимо да се извършват чести недекларирани парични транзакции както в бюрата в брой и в хранилището. Работата в касата трябва да бъде възможно най-малка с счетоводните банкови операции. Служителите в каминг не трябва да правят договори за депозит или извличане на депозитни сертификати.

12. Методи за борба с измамите с парични средства За да се сведе до минимум възможността за измама в центровете за сетълмент на парични средства на банките: е необходимо да се извършват чести недекларирани парични транзакции както в бюрата в брой и в хранилището. Работата в касата трябва да бъде възможно най-малка с счетоводните банкови операции. Служителите в каминг не трябва да правят договори за депозит или извличане на депозитни сертификати.

Само касиерите трябва да работят с пари в брой. Ако парите или одиторът е позволено да печелят пари, тогава контролът трябва да бъде организиран от служителите на Каса. Cansirem не може да попълва документи за своя клиент. Ако клиентът е ниско разделен или болен, за да подпомогне изготвянето на документи, трябва да е специален работник, който не е свързан с сетълмент и парична поддръжка. Всички операции, преминаващи през касата, трябва да бъдат правилно идентифицирани като оперативна обработка. На всички пакетирани пари трябва да поставите фамилното име на касата и датата на поставянето на пари в опаковката.

Само касиерите трябва да работят с пари в брой. Ако парите или одиторът е позволено да печелят пари, тогава контролът трябва да бъде организиран от служителите на Каса. Cansirem не може да попълва документи за своя клиент. Ако клиентът е ниско разделен или болен, за да подпомогне изготвянето на документи, трябва да е специален работник, който не е свързан с сетълмент и парична поддръжка. Всички операции, преминаващи през касата, трябва да бъдат правилно идентифицирани като оперативна обработка. На всички пакетирани пари трябва да поставите фамилното име на касата и датата на поставянето на пари в опаковката.

Това е неприемливо дори по искане на клиента, съхранението на клиентската спестовна книга, неговия депозитен сертификат, клиентска инстанция на споразумението за депозит и т.н. в служителя на касовия център. Строго е забранено да се остави големи количества пари в очите на посетителите или непознати за банковите служители. Има много трикове на касата и "научете" на парите. Всяко заминаване на средства трябва да бъде проверено от длъжностно лице, така че фиктивните парични движения да не могат да бъдат използвани за функционирането на "припокриване"

Това е неприемливо дори по искане на клиента, съхранението на клиентската спестовна книга, неговия депозитен сертификат, клиентска инстанция на споразумението за депозит и т.н. в служителя на касовия център. Строго е забранено да се остави големи количества пари в очите на посетителите или непознати за банковите служители. Има много трикове на касата и "научете" на парите. Всяко заминаване на средства трябва да бъде проверено от длъжностно лице, така че фиктивните парични движения да не могат да бъдат използвани за функционирането на "припокриване"

Недостигът или излишъкът, намерен на касата, трябва да бъде незабавно отразен в консолидираното счетоводство. Жалбите на клиентите в касовия център се разглеждат от служител, който не е пряко свързан със служителите на посочената структура.

Недостигът или излишъкът, намерен на касата, трябва да бъде незабавно отразен в консолидираното счетоводство. Жалбите на клиентите в касовия център се разглеждат от служител, който не е пряко свързан със служителите на посочената структура.

Измами в кредитния отдел (управление) Спецификата на работата на кредитните отдели (в големи банки - кредитни отдели) дава значителни възможности за злоупотреба. В банка не приемат мерки за защита, могат да възникнат следните видове измами.

Измами в кредитния отдел (управление) Спецификата на работата на кредитните отдели (в големи банки - кредитни отдели) дава значителни възможности за злоупотреба. В банка не приемат мерки за защита, могат да възникнат следните видове измами.

Кредит по "задължението" залог или гаранция за любима професия на вътрешен "хвърлен" - вземете заем и след това да не се даде. Освен това при вземането на заем те често нямат достатъчно депозит или гаранция и затова се нуждаят от доверие с персонала на кредитния отдел, освен ако, разбира се, те нямат достъп до висшето ръководство на банката. Няма случаи, когато служителите на този отдел помогнаха да се получи заем на съмнителен клиент, за да получи комисионна до 30% от бъдещия безвъзмезден заем.

Кредит по "задължението" залог или гаранция за любима професия на вътрешен "хвърлен" - вземете заем и след това да не се даде. Освен това при вземането на заем те често нямат достатъчно депозит или гаранция и затова се нуждаят от доверие с персонала на кредитния отдел, освен ако, разбира се, те нямат достъп до висшето ръководство на банката. Няма случаи, когато служителите на този отдел помогнаха да се получи заем на съмнителен клиент, за да получи комисионна до 30% от бъдещия безвъзмезден заем.

Всички обезпечени като заем трябва да бъдат разследвани от тези, които не са пряко свързани със служителите, които издават кредит. Това проучване следва да бъде целта за определяне на реалната стойност на обезпечението както преди получаване на заема, и като погасяване на кредита.

Всички обезпечени като заем трябва да бъдат разследвани от тези, които не са пряко свързани със служителите, които издават кредит. Това проучване следва да бъде целта за определяне на реалната стойност на обезпечението както преди получаване на заема, и като погасяване на кредита.

Неразумни заеми за фирми, в които има личен интерес в случаите, когато най-висшите длъжностни лица на Банката имат акции или друг икономически интерес в търговските структури. Освен това те често са сами или чрез фалшиви лица, влизащи в властите на такива структури. Естествено, те се интересуват от просперитета на търговските си предприятия дори в ущърб на банката. В резултат на "техните" предприятия често получават заем по процент на благодатта дори при липса на залог или гарант.

Неразумни заеми за фирми, в които има личен интерес в случаите, когато най-висшите длъжностни лица на Банката имат акции или друг икономически интерес в търговските структури. Освен това те често са сами или чрез фалшиви лица, влизащи в властите на такива структури. Естествено, те се интересуват от просперитета на търговските си предприятия дори в ущърб на банката. В резултат на "техните" предприятия често получават заем по процент на благодатта дори при липса на залог или гарант.

Ако заемът е издаден от решението на върховните служители на Банката, всички документи за издаване на заема са относително правилно. Въпреки това, ако заемът "неговото" предприятие трябва да удължи мениджъра на средното ниво, тогава се използва заместващият метод на първия лист на договора за кредит, което показва размера на кредита, неговия срок, лихвен процент. Подписите на ръководството на банката са обикновено на втория (не сменяем) листа. Естествено, проблемите възникват поради наличието на обобщена доклад за кредитите, но на практика те са напълно решени.

Ако заемът е издаден от решението на върховните служители на Банката, всички документи за издаване на заема са относително правилно. Въпреки това, ако заемът "неговото" предприятие трябва да удължи мениджъра на средното ниво, тогава се използва заместващият метод на първия лист на договора за кредит, което показва размера на кредита, неговия срок, лихвен процент. Подписите на ръководството на банката са обикновено на втория (не сменяем) листа. Естествено, проблемите възникват поради наличието на обобщена доклад за кредитите, но на практика те са напълно решени.

Незаконното освобождение на банката залог може да доведе до значителни загуби, дължащи се на освобождението на залога по кредит. Във вътрешната практика всичко се извършва съвсем примитивно. Клиентът, който е взел заем на определен етап, започва да разбира (ако не е предвидил от самото начало), той няма да може да върне получения заем. При нормални условия тя няма възможност да се върне депозирането си, което според правилата не трябва да бъде на разположение на клиента. Въпреки това, той понякога го е разкъснал на основание, че е спешно необходим за работа.

Незаконното освобождение на банката залог може да доведе до значителни загуби, дължащи се на освобождението на залога по кредит. Във вътрешната практика всичко се извършва съвсем примитивно. Клиентът, който е взел заем на определен етап, започва да разбира (ако не е предвидил от самото начало), той няма да може да върне получения заем. При нормални условия тя няма възможност да се върне депозирането си, което според правилата не трябва да бъде на разположение на клиента. Въпреки това, той понякога го е разкъснал на основание, че е спешно необходим за работа.

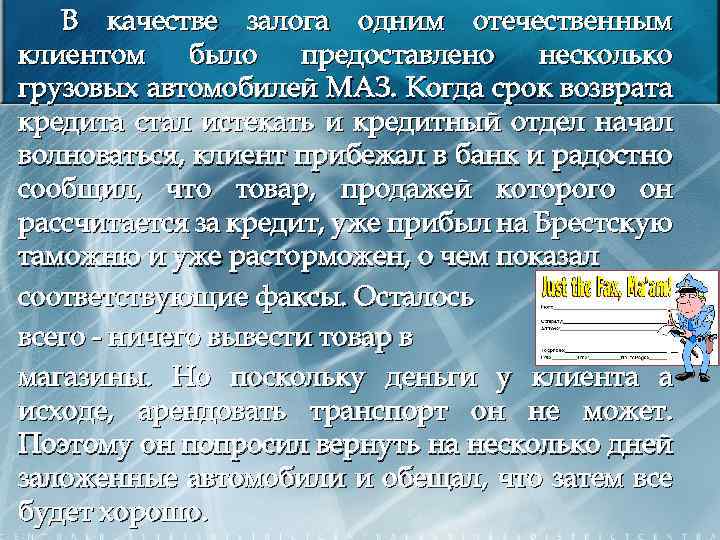

Като обезпечение на един вътрешен клиент бяха осигурени няколко камиона на Maz. Когато периодът на връщане на кредита започна да изтича и кредитният отдел започна да се притеснява, клиентът се обърна към банката и радостно съобщава, че стоките, продажбата, която би платил за заем, вече е пристигнал на Брест обичаите и е бил Вече се разтварят, както се показват съответните факсове. Остава всичко - нищо, което да донесе стоките в магазините. Но след парите от клиента и резултата той не може да наеме транспорт. Затова той поиска да върне поставените автомобили в продължение на няколко дни и обеща, че тогава всичко ще бъде добре.

Като обезпечение на един вътрешен клиент бяха осигурени няколко камиона на Maz. Когато периодът на връщане на кредита започна да изтича и кредитният отдел започна да се притеснява, клиентът се обърна към банката и радостно съобщава, че стоките, продажбата, която би платил за заем, вече е пристигнал на Брест обичаите и е бил Вече се разтварят, както се показват съответните факсове. Остава всичко - нищо, което да донесе стоките в магазините. Но след парите от клиента и резултата той не може да наеме транспорт. Затова той поиска да върне поставените автомобили в продължение на няколко дни и обеща, че тогава всичко ще бъде добре.

И въпреки че банката знаеше простотата на фалшифицирането на факс докладите, клиентът отиде да се срещне, депозитът беше разкрит. В резултат на това кредитните пари необратимо отидоха в чужбина, а автомобилите бяха продадени на заподозрян купувач. В чуждестранна практика всичко се прави елегантно. В Американската банка брокерът за търговия с памук имаше голяма дълга на сметките, гарантирана от стокови разписки, обхващащи голямо количество памук. Спадът на светодиода на памучния пазар

И въпреки че банката знаеше простотата на фалшифицирането на факс докладите, клиентът отиде да се срещне, депозитът беше разкрит. В резултат на това кредитните пари необратимо отидоха в чужбина, а автомобилите бяха продадени на заподозрян купувач. В чуждестранна практика всичко се прави елегантно. В Американската банка брокерът за търговия с памук имаше голяма дълга на сметките, гарантирана от стокови разписки, обхващащи голямо количество памук. Спадът на светодиода на памучния пазар

На факта, че банката се въздържа от прилагането на обезпечението с надеждата, че пазарната стойност на памука ще се увеличи. Тя трябва да е позволила да изплати заема. Междувременно брокерът изискваше допълнителни средства, но заявленията му за заем бяха отхвърлени. За да се реши проблемът с касата на банката без познаване на Съвета на директорите, пусна длъжника по-горе търговски постъпления, обхващащи голямо количество памук. Тогава брокерът направи прехвърлянето на сметки на една от службите си в страната, обедини се от тях освободени търговски разписки и ги представи с банков каси за счетоводство.

На факта, че банката се въздържа от прилагането на обезпечението с надеждата, че пазарната стойност на памука ще се увеличи. Тя трябва да е позволила да изплати заема. Междувременно брокерът изискваше допълнителни средства, но заявленията му за заем бяха отхвърлени. За да се реши проблемът с касата на банката без познаване на Съвета на директорите, пусна длъжника по-горе търговски постъпления, обхващащи голямо количество памук. Тогава брокерът направи прехвърлянето на сметки на една от службите си в страната, обедини се от тях освободени търговски разписки и ги представи с банков каси за счетоводство.

Платената сума при отчитане на законопроекта е поставена в сметката на брокера, която незабавно използва капитал за плащане за временни задължения. Впоследствие, офисът на брокерската държава, платил за сметка за прехвърляне и върна търговския разписки от касата на банката, който ги замени в хартиената карта. Тази операция се повтаря няколко пъти, докато банковият контролер в крайна сметка намери измама.

Платената сума при отчитане на законопроекта е поставена в сметката на брокера, която незабавно използва капитал за плащане за временни задължения. Впоследствие, офисът на брокерската държава, платил за сметка за прехвърляне и върна търговския разписки от касата на банката, който ги замени в хартиената карта. Тази операция се повтаря няколко пъти, докато банковият контролер в крайна сметка намери измама.

Подценяването на получените приходи от издадените заеми на практика е най-честото издаване от страна на ръководителя на средната връзка, надарена със съответните правомощия, заемът по процента се задължава в сравнение с централната банка. Не е трудно да се извините да намерите нисък лихвен процент, особено ако издаването на такъв заем е придружен от подкуп

Подценяването на получените приходи от издадените заеми на практика е най-честото издаване от страна на ръководителя на средната връзка, надарена със съответните правомощия, заемът по процента се задължава в сравнение с централната банка. Не е трудно да се извините да намерите нисък лихвен процент, особено ако издаването на такъв заем е придружен от подкуп

В банки с лошо установено, като се вземат предвид връщането на заеми, има някои възможности за възлагане на средства чрез разбираем получените лихви по кредита. Освен това е възможно временното възлагане на средства в ранното връщане на кредитите. Когато работите с пари в брой, съответният размер на средствата се изтегля от касата. В чуждестранна банка помощникът касиер извършва процент от заеми. При изготвянето на счетоводен регистър в края на работния ден той подценява общия доход от лихви по кредита и взе подходящия брой парични средства от касовия апарат.

В банки с лошо установено, като се вземат предвид връщането на заеми, има някои възможности за възлагане на средства чрез разбираем получените лихви по кредита. Освен това е възможно временното възлагане на средства в ранното връщане на кредитите. Когато работите с пари в брой, съответният размер на средствата се изтегля от касата. В чуждестранна банка помощникът касиер извършва процент от заеми. При изготвянето на счетоводен регистър в края на работния ден той подценява общия доход от лихви по кредита и взе подходящия брой парични средства от касовия апарат.

Получаване на необосновано голямо количество заем Повечето банки позволяват на служителите си да вземат определен размер на заем на благоприятни условия. В някои случаи те предлагат кредитна линия в рамките на установения лимит. Такива заеми се разглеждат периодично от комитетите за управление и кредитиране на Банката. Въпреки това някои банкови служители на практика се управляват да получат неоснователно по-голям размер на кредита, без да уведомят управлението на банката, например чрез фиктивно разпространение на няколко подчинени служители на банките.

Получаване на необосновано голямо количество заем Повечето банки позволяват на служителите си да вземат определен размер на заем на благоприятни условия. В някои случаи те предлагат кредитна линия в рамките на установения лимит. Такива заеми се разглеждат периодично от комитетите за управление и кредитиране на Банката. Въпреки това някои банкови служители на практика се управляват да получат неоснователно по-голям размер на кредита, без да уведомят управлението на банката, например чрез фиктивно разпространение на няколко подчинени служители на банките.

За преди подписите върху сметките на клиента такава операция е екзотична за вътрешния бизнес, но е доста често срещана в чужбина. Чуждестранните банки издават заеми за сметката на интересите и в този случай да извършат присвояването е достатъчно за фалшифициране на такъв законопроект. Наличието на фалшиви сметки понякога се открива по време на гледане на сметки на кредитополучатели, които са запознати с подписите на кредитополучателите. Въпреки това, на практика на сметките рядко се проверяват.

За преди подписите върху сметките на клиента такава операция е екзотична за вътрешния бизнес, но е доста често срещана в чужбина. Чуждестранните банки издават заеми за сметката на интересите и в този случай да извършат присвояването е достатъчно за фалшифициране на такъв законопроект. Наличието на фалшиви сметки понякога се открива по време на гледане на сметки на кредитополучатели, които са запознати с подписите на кредитополучателите. Въпреки това, на практика на сметките рядко се проверяват.

Най-ефективният начин за установяване на автентичността на сметките е прякото им потвърждение от кредитополучателите. Други методи включват сравнение на подписи върху документи с подписите на същото лице по-рано представените документи на разположение на банката, както и проследяване на плащането на суми по документи. В големи банки работата между служителите на отдела трябва да бъде разпределена по такъв начин, че да елиминира много възможността за фалшив (при условие че между тях няма тайно тайно споразумение). В малките банки такива предпазни мерки са несвързани поради ограничен брой служители.

Най-ефективният начин за установяване на автентичността на сметките е прякото им потвърждение от кредитополучателите. Други методи включват сравнение на подписи върху документи с подписите на същото лице по-рано представените документи на разположение на банката, както и проследяване на плащането на суми по документи. В големи банки работата между служителите на отдела трябва да бъде разпределена по такъв начин, че да елиминира много възможността за фалшив (при условие че между тях няма тайно тайно споразумение). В малките банки такива предпазни мерки са несвързани поради ограничен брой служители.

Измама с точни сметки Друг е екзотичен за нашите условия. Когато го използвате, вече е взето под внимание от банката на писма за повторно счетоводство в друга банка или дори в една и съща банка. Направете такава операция преди всичко длъжностно лице, отговорно за счетоводството и съхранението, взети предвид сметките.

Измама с точни сметки Друг е екзотичен за нашите условия. Когато го използвате, вече е взето под внимание от банката на писма за повторно счетоводство в друга банка или дори в една и съща банка. Направете такава операция преди всичко длъжностно лице, отговорно за счетоводството и съхранението, взети предвид сметките.

Кредити за фалшиви разкази за длъжници Посоченият метод се прилага при издаване на заеми за сигурността на средствата по сметките на получателя. В този случай има възможности за злоупотреба чрез извличане на фалшиви фактури. За да се предотврати измама, банката трябва да се увери, че удостоверява разказите на длъжниците.

Кредити за фалшиви разкази за длъжници Посоченият метод се прилага при издаване на заеми за сигурността на средствата по сметките на получателя. В този случай има възможности за злоупотреба чрез извличане на фалшиви фактури. За да се предотврати измама, банката трябва да се увери, че удостоверява разказите на длъжниците.

Възлагане на средства чрез влизане в увереност в получателя на заем в чуждестранна практика имаше случаи, когато банковият работник възложи големи суми пари, използвайки проверки, оставени в банката от кредитополучателите, за да плащат заеми, получени в края на срока. Служителят убедил клиентите си да пишат проверки, датирани до бъдещия номер и да го придадат на съхранение. След това той промени датите на проверките и получи пари в брой, мотивирайки действията му от факта, че проверките са били освободени до погасяване на дълга, което е било изплатено в деня на парите.

Възлагане на средства чрез влизане в увереност в получателя на заем в чуждестранна практика имаше случаи, когато банковият работник възложи големи суми пари, използвайки проверки, оставени в банката от кредитополучателите, за да плащат заеми, получени в края на срока. Служителят убедил клиентите си да пишат проверки, датирани до бъдещия номер и да го придадат на съхранение. След това той промени датите на проверките и получи пари в брой, мотивирайки действията му от факта, че проверките са били освободени до погасяване на дълга, което е било изплатено в деня на парите.

Гражданин, който е получил заем, служители на чуждестранни банки са загинали, обслужващи заеми на населението с погасяване от вноски, откриват, че заемът няма да усвои и да поиска заем от никого. В някои страни (например в САЩ) е лесно да се види смъртният сертификат. В резултат на това е възможно да се заблудят и банката, така и за застрахователите на живота на кредитополучателя, като предадат неверни твърдения за смъртта.

Гражданин, който е получил заем, служители на чуждестранни банки са загинали, обслужващи заеми на населението с погасяване от вноски, откриват, че заемът няма да усвои и да поиска заем от никого. В някои страни (например в САЩ) е лесно да се види смъртният сертификат. В резултат на това е възможно да се заблудят и банката, така и за застрахователите на живота на кредитополучателя, като предадат неверни твърдения за смъртта.

Противодействие на злоупотребата При получаване на банкови заеми Политиката на противодействие на неоснователното получаване на банковите кредити следва да включва следните точки. Решенията за издаване на кредити, се приемат само от collegially на заседание на кредитния комитет или орган, подобен на него. Ясно разграничава правомощията на ръководителите на различни оценки за издаване на заем и създаване на лихвени проценти.

Противодействие на злоупотребата При получаване на банкови заеми Политиката на противодействие на неоснователното получаване на банковите кредити следва да включва следните точки. Решенията за издаване на кредити, се приемат само от collegially на заседание на кредитния комитет или орган, подобен на него. Ясно разграничава правомощията на ръководителите на различни оценки за издаване на заем и създаване на лихвени проценти.

Всички издадени или разширени кредити са изцяло предоставени от ликвидното обезпечение, които са на разположение на банката или гаранции (гаранции). Постоянен и внимателен контрол върху наличието на депозит по заеми. Редовните проверки се извършват от легитимността на кредитите и лихвените проценти. Едва контролира разходите за средства от специална клиентска сметка, която зае кредит. Незаинтересованите служители се възлагат да проверяват задълженията си за всеки кредитополучател.

Всички издадени или разширени кредити са изцяло предоставени от ликвидното обезпечение, които са на разположение на банката или гаранции (гаранции). Постоянен и внимателен контрол върху наличието на депозит по заеми. Редовните проверки се извършват от легитимността на кредитите и лихвените проценти. Едва контролира разходите за средства от специална клиентска сметка, която зае кредит. Незаинтересованите служители се възлагат да проверяват задълженията си за всеки кредитополучател.

В структурата на повечето банки има отдели (мениджмънт) за работа със свободни финансови ресурси и с ценни книжа (облигации, акции) за печеливши инвестиции на собствени средства и безплатни финансови ресурси на клиентите. Обикновено същият отдел извършва и доверителни операции. В малките банки такива операции обикновено се извършват от един от мениджърите, а счетоводните документи се съхраняват в частен изпълнителен директор, който също наблюдава ценни книжа.

В структурата на повечето банки има отдели (мениджмънт) за работа със свободни финансови ресурси и с ценни книжа (облигации, акции) за печеливши инвестиции на собствени средства и безплатни финансови ресурси на клиентите. Обикновено същият отдел извършва и доверителни операции. В малките банки такива операции обикновено се извършват от един от мениджърите, а счетоводните документи се съхраняват в частен изпълнителен директор, който също наблюдава ценни книжа.

Най-често срещаните видове измами "на клиенти в друга банка се разпределят, за да практикуват, когато служителите с ниска скорост на Банката предоставят информация на своите клиенти на конкурентите. В същото време клиентите, които желаят да поставят значителни суми за депозит, са специално докладвани от ниски депозитни цени. а) С подхода "марката" към клиента, последният съобщава, че името на банката е много по-високо. Клиентът благодари и носи пари в посочената банка. Служителят на банката редовно посещава в името на Банката и изброява клиентите, които той е "напуснал" от банката си и получава комисия на възнаграждение от банкоза. Ако управлението на банката, което е загубило клиента, научава за трикове на своя служител, той е отговорен за депозита, че той се бори само за намаляване на банковите разходи, за да плати лихви.

Най-често срещаните видове измами "на клиенти в друга банка се разпределят, за да практикуват, когато служителите с ниска скорост на Банката предоставят информация на своите клиенти на конкурентите. В същото време клиентите, които желаят да поставят значителни суми за депозит, са специално докладвани от ниски депозитни цени. а) С подхода "марката" към клиента, последният съобщава, че името на банката е много по-високо. Клиентът благодари и носи пари в посочената банка. Служителят на банката редовно посещава в името на Банката и изброява клиентите, които той е "напуснал" от банката си и получава комисия на възнаграждение от банкоза. Ако управлението на банката, което е загубило клиента, научава за трикове на своя служител, той е отговорен за депозита, че той се бори само за намаляване на банковите разходи, за да плати лихви.

б) с по-фин подход, когато става въпрос за юридическо лице, клиентът "изсъхва" от банката си не е нищо излишен и след това информира за потенциалния клиент в конкурентна банка. Последният обработва клиента и, ако е успешен, плаща комисионни на служителя, които са дали информация. в) Тази опция е да се създаде лична финансова компания на банков служител, основател на който е преминаващ човек. Диаграма на привличането на стандарти: Клиентът убеждава, че банката има ниски цени на депозитите, а финансовата компания е висока. Клиентът дава пари на финансова компания, че работникът на машината незабавно поставя депозитна сметка в банката си при значително по-висок процент.

б) с по-фин подход, когато става въпрос за юридическо лице, клиентът "изсъхва" от банката си не е нищо излишен и след това информира за потенциалния клиент в конкурентна банка. Последният обработва клиента и, ако е успешен, плаща комисионни на служителя, които са дали информация. в) Тази опция е да се създаде лична финансова компания на банков служител, основател на който е преминаващ човек. Диаграма на привличането на стандарти: Клиентът убеждава, че банката има ниски цени на депозитите, а финансовата компания е висока. Клиентът дава пари на финансова компания, че работникът на машината незабавно поставя депозитна сметка в банката си при значително по-висок процент.

Развитие на ставките при продажба на ресурси на междубанковия пазар, служител по конфиденциален начин е съгласен с друга банка за продажба на ресурси в подцелевия лихвен процент. Тогава разликата (или част от разликата) в доходите в реалната и ниската ставка се дава на служителя, който продава по-евтини ресурси.

Развитие на ставките при продажба на ресурси на междубанковия пазар, служител по конфиденциален начин е съгласен с друга банка за продажба на ресурси в подцелевия лихвен процент. Тогава разликата (или част от разликата) в доходите в реалната и ниската ставка се дава на служителя, който продава по-евтини ресурси.

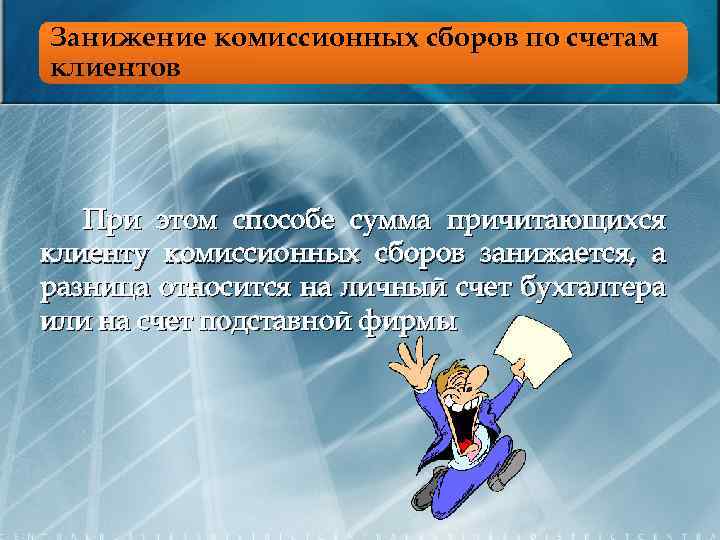

Уставаща част от приходите от продажбата на клиенти на ценни книжа, които продават ценните книжа чрез банковия брокер, често не сравняват приходите от лихви, посочени в доклада за продажба, получени от брокера на банката, с пазарната оферта на ценни книжа към датата на продажбата. Това намалява в доклада за продажбата на ценни книжа. Реалната цена и по този начин осигурява лични доходи, често изготвени на третото дружество като комисионни за медиация.

Уставаща част от приходите от продажбата на клиенти на ценни книжа, които продават ценните книжа чрез банковия брокер, често не сравняват приходите от лихви, посочени в доклада за продажба, получени от брокера на банката, с пазарната оферта на ценни книжа към датата на продажбата. Това намалява в доклада за продажбата на ценни книжа. Реалната цена и по този начин осигурява лични доходи, често изготвени на третото дружество като комисионни за медиация.

Тези дейности на практика са малко контролирани и в специалист в такива операции практически няма никакви проблеми, докато клиентът ще предизвика постоянни неуспешни операции на банков брокер с неговите ценни книжа. Тъй като брокерът се оплаква предимно на брокера, последният има способността да преразгледа резултатите от сделките и мирно урежда конфликта, без да информира за него управлението на банката.

Тези дейности на практика са малко контролирани и в специалист в такива операции практически няма никакви проблеми, докато клиентът ще предизвика постоянни неуспешни операции на банков брокер с неговите ценни книжа. Тъй като брокерът се оплаква предимно на брокера, последният има способността да преразгледа резултатите от сделките и мирно урежда конфликта, без да информира за него управлението на банката.

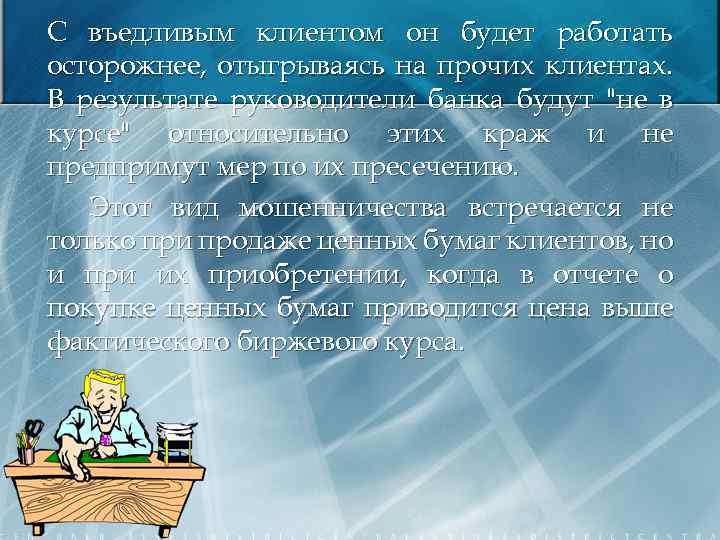

С отработения клиент той ще работи внимателно, да играе на други клиенти. В резултат на това лидерите на банката ще бъдат "не отговарят на тези кражби и не предприемат мерки, за да ги укрепят. Този вид измама се среща не само при продажба на ценни книжа на клиенти, но и при закупуването им, когато цената на закупуването на ценни книжа е предоставена над действителния обменен курс.

С отработения клиент той ще работи внимателно, да играе на други клиенти. В резултат на това лидерите на банката ще бъдат "не отговарят на тези кражби и не предприемат мерки, за да ги укрепят. Този вид измама се среща не само при продажба на ценни книжа на клиенти, но и при закупуването им, когато цената на закупуването на ценни книжа е предоставена над действителния обменен курс.

Изготвяне на средства, предназначени за закупуване на ценни книжа Банкокерът обикновено изисква при подаване на заявление за закупуване на ценни книжа едновременно и достатъчни за покриване на разходите за закупуване на ценни книжа по време на доставката. В чужда практика има случаи, когато брокер, приемащ реда на клиента, го прави да напише чек в количеството приблизително еднаква стойност на ценните книжа. След това служителят на банката получава парични средства и отвлича получаването от продажбата на ценни книжа, като се използва

Изготвяне на средства, предназначени за закупуване на ценни книжа Банкокерът обикновено изисква при подаване на заявление за закупуване на ценни книжа едновременно и достатъчни за покриване на разходите за закупуване на ценни книжа по време на доставката. В чужда практика има случаи, когато брокер, приемащ реда на клиента, го прави да напише чек в количеството приблизително еднаква стойност на ценните книжа. След това служителят на банката получава парични средства и отвлича получаването от продажбата на ценни книжа, като се използва

В малките банки за предотвратяване на този вид измама е изключително трудно. Обикновено наблюдението на операциите с ценни книжа изработват изцяло някой служител и в рядък случай част от сделката проверява друг служител или работник. Ако брокерът е достатъчно умен, за да скрие незаконните си действия, недостигът може да бъде безкраен.

В малките банки за предотвратяване на този вид измама е изключително трудно. Обикновено наблюдението на операциите с ценни книжа изработват изцяло някой служител и в рядък случай част от сделката проверява друг служител или работник. Ако брокерът е достатъчно умен, за да скрие незаконните си действия, недостигът може да бъде безкраен.

"Бръмно" оттегляне и продажбата за лични цели на ценните книжа на Банката е толкова често срещано привличане както при чуждестранни, така и при вътрешни малки банки, когато операциите с ценни книжа се контролират главно от един служител. Ясно е, че недостигът на този тип е лесно разкрит при първата ревизия, но въпреки това такива урежда са извършени с надеждата, че недостигът на ценни книжа до момента на преразглеждане ще може да се изплати.