Отразяване на фактурата на данъчния агент в 7.7. Отражение на отчитането на ДДС при изпълнение на задълженията на данъчен агент? В какъв ред се издава фактура, когато руски купувач изпълнява задълженията на данъчен агент? Ние плащаме на чужда организация

В съответствие с чл. 161 от Данъчния кодекс на Руската федерация организациите могат да действат като данъчни агенти.

Програмата автоматизира следните случаи, когато организации могат да действат като данъчни агенти:

- при отдаване под наем на федерална, общинска собственост или собственост на субекти на федерацията от държавни органи или администрации;

- при придобиване на територията на Руската федерация на стоки, работи, услуги от чуждестранни организации, които не са регистрирани в данъчните органи на Руската федерация;

- при закупуване на държавна (общинска) собственост;

- при продажба на стоки на чуждестранни лица, които не са регистрирани в данъчните органи на Руската федерация въз основа на комисионни споразумения.

Данъчните агенти са длъжни да изчисляват, удържат от данъкоплатеца и да внасят съответната сума на ДДС в бюджета. Този раздел използва пример за разглеждане на отразяването на бизнес операциите на организация при изпълнение на задълженията на данъчен агент при закупуване на стоки от чуждестранна организация, която не е регистрирана в данъчните органи на Руската федерация.

За да записвате транзакции, направете следното:

1. Регистрация на споразумение с изпълнение на задълженията на данъчен агент.

Нека регистрираме договора в директорията "Договори на контрагенти":

- изберете вида на договора - С доставчик,

- поставете отметка в квадратчето „Организацията действа като данъчен агент за плащане на ДДС“,

- изберете вида на договора за посредничество,

- дайте общо име.

2. Превод на авансово плащане

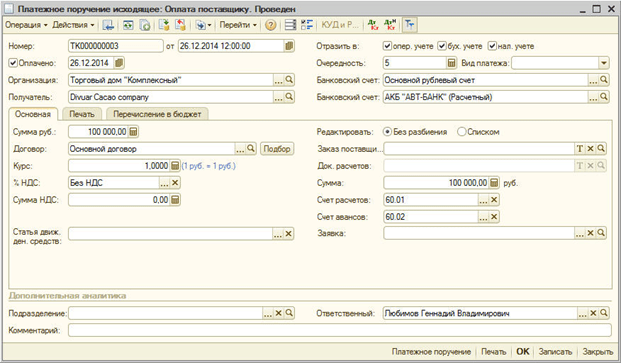

За да направите това, трябва да регистрирате документа "Изходящо платежно нареждане" (меню "Документи - Пари").

3. Регистрация на издадена фактура

При прехвърляне на плащане към доставчик по споразумение с изпълнение на задълженията на данъчен агент трябва да бъде издадена фактура.

Фактура може да се генерира автоматично чрез обработка на "Регистрация на фактури на данъчен агент" (меню "ДДС - Регистрация на фактури на данъчен агент") или да се въведе ръчно въз основа на платежен документ.

Формирането на фактури на данъчен агент и тяхното осчетоводяване се извършва чрез натискане на бутона „Изпълни“. При извършване на обработката се създават фактури и се актуализират данните на създадените по-рано фактури.

При осчетоводяване на фактури на данъчен агент се начисляват суми по ДДС, дължими в бюджета: запис в дебита на сметка 76.NA „Разплащания по ДДС при изпълнение на задълженията на данъчен агент” и кредит на сметка 68.32 „ДДС в изпълнение на задълженията на данъчен агент”.

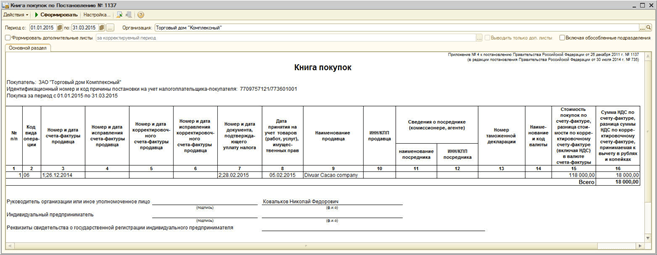

Сумата на начисления ДДС се отразява в книгата за продажби.

Във фактурата номенклатурата се попълва с обобщено наименование от договора. Името на артикула може да бъде посочено във фактурата ръчно.

4. Осчетоводяване на стоки

Нека регистрираме документа "Получаване на стоки и услуги" с вида на операцията "Покупка, комисионна" (меню "Документи - Покупки"). За да компенсираме аванса с доставчика, ще обработим „Възстановяване на последователността на сетълментите с контрагенти“ (меню „Документи – Разширени“).

Проводниците се генерират:

5. Прехвърляне на ДДС в бюджета

Фактът на прехвърляне на ДДС в бюджета се регистрира от документа "Изходящо платежно нареждане" с вида на операцията "Превод на данък" (меню "Документи - В брой").

Документът трябва да посочва контрагента, договора и документа за сетълмент, с който е извършено прехвърлянето на плащането към доставчика.

6. Регистриране на сумата по ДДС в книгата за покупки

Записванията в книгата за покупки за приспадане на ДДС, докато действате като данъчен агент, се отразяват в документа Генериране на записи в книгата за покупки в раздела Приспадане на ДДС от данъчен агент. Табличната част се попълва автоматично с натискане на бутона „Попълване“.

При провеждане се формират публикации:

Използването на фактури от данъчни агенти в програмата 1C има свои собствени характеристики. В същото време за тях са предвидени няколко вида счетоводство по ДДС:

- Плащане на данък при закупуване на стоки от нерезидент;

- Отдаване под наем на имот;

- Продажба на имот.

В сметкоплана сметки 76.HA и 68.32 са предназначени да отразяват такива операции.

При генериране на фактури има няколко функции.

Плащане на ДДС при закупуване на стоки от нерезиденти

Когато работите с чуждестранни компании за закупуване на стоки от тях, е необходимо правилно да отразите договора в системата. Най-важните му параметри са:

- Вид договор;

- Бележка за статута на данъчен агент;

- Вид агентски договор.

Регистрацията на документа за доставка няма разлики от работата с други видове стоки, но не се изисква създаването на фактура.

Проводките, отразяващи транзакции, свързани с ДДС, не предвиждат взаимни сетълменти, а отнасят транзакцията към сметка 76.HA.

Създаването на фактура в такава ситуация изисква обработка, инициирана през раздел „Банка и каса”, където е наличен необходимия артикул.

По-долу е дадена форма на такава обработка. Табличната част ще съдържа данни за всички входящи фактури в установения срок, извършени по агентски договори и платени. След натискане на бутона „Изпълни“, системата ще генерира фактура и ще я регистрира.

По-долу е дадена фактура, като за ДДС е посочена ставката - 18/118, а кодът на операцията е 06.

Създадените транзакции ви позволяват да видите, че към сметкоплана са добавени няколко допълнителни подсметки точно за тази цел.

Сумата на ДДС, дължима към бюджета, се записва в Книгата за продажби и декларацията за ДДС. Формирането на първия от документите се извършва чрез „Справки по ДДС”. Колоната "Контрагент" съдържа информация за организацията, която директно ще плаща ДДС.

Можете да генерирате „Декларация по ДДС“ в програмата чрез секция „Отчитане“ – „Регламентирани отчети“ – „Декларация по ДДС“.

Сумата на дължимия данък се отразява в декларацията на ред 060.

При плащане на ДДС се осигурява формирането на стандартен набор от документи - „Платежно нареждане“ и „Дебит от разплащателната сметка“. И в двата случая като вид транзакция се избира опцията „Плащане на данък”.

За отписване на средства е необходимо да посочите идентична сметка с начисляване на данък - 68.32.

След това ДДС се приспада. При създаване на "Формиране на записи в книгата за покупки" се създават необходимите транзакции. За да направите това, отидете в секцията "Операции" - "Регуляторни операции по ДДС" - "Формиране на записи в книгата за покупки" - "Данъчен агент" (раздел).

След като този документ бъде завършен, можете да започнете да създавате „Книга за покупки“. Формирането му се извършва от потребителя чрез раздел „Справки по ДДС“.

В този случай колоната „Име на продавача“ посочва директно продавача на стоките, а не агента.

В декларацията за ДДС всички суми, налични за приспадане по операции на данъчни агенти, са отразени в глава 3.

Отдаване под наем и продажба на имот

При изчисляване на ДДС при продажба на имот или отдаване под наем на общинска собственост се извършва по подобна схема. Основното нещо е да посочите необходимия вид агентско споразумение, съответстващо на извършваната операция.

Освен това, в случай на лизинг при получаване, се поставят повишени изисквания към правилното отразяване на фактурата и анализ на разходите.

По-долу е даден генериран набор от транзакции, сред които е сметка 76.NA

Продажбата на имот предвижда избор на агентски договор и стриктно спазване на установените счетоводни правила.

Като цяло схемата за обобщено отчитане на фактури за данъчни агенти предвижда следния набор от действия:

- Регистрация на агентски договор;

- Осчетоводяване на стоки по договора;

- Плащане на стоки;

- Регистрация на фактура;

- Плащане на ДДС;

- Приемане на ДДС за приспадане.

Трябва да се отбележи, че разработчиците на програмата 1C подходиха отговорно към работата по такъв сериозен въпрос. В резултат на това те успяха да създадат достъпен и разбираем механизъм, който осигурява възможност за бързо извършване на всички необходими операции.

ДДС на данъчния агент се взема предвид, ако:

покупката на стоки се извършва в чуждестранна валута от нерезидент;

имотът се отдава под наем;

имотът се продава.

За отчитане на ДДС се използват сметки 76.HA и 68.32. Предлагаме да анализираме и трите ситуации и да определим особеността на фактурата.

Основното условие за закупуване на стоки в чуждестранна валута от нерезидент е правилното попълване на параметрите на договора:

Вид на договора - посочете "С доставчик";

Организацията действа като данъчен агент за плащането на ДДС - поставете отметка в квадратчето;

Вид договор за посредничество - посочете, "Нерезидент".

Ние обработваме получаването на стоки по стандартен начин, но без регистриране на фактура:

При движението на документа ще се използва подсметка 76.HA, а не обичайната сметка за взаимен сетълмент.

За отчитане на ДДС ще се използва специална обработка, която може да се намери в раздела меню „Банка и каса“ секция „Регистриране на фактури“ сп. „Фактури на данъчния агент“:

Отваряме формуляра. Необходимо е само да зададете периода и името на организацията на агента (ако програмата 1C се използва за водене на сметки на няколко компании едновременно, например при дистанционно използване на 1C онлайн). Попълването става автоматично с натискане на "Попълване", като в табличната част ще се покажат всички необходими документи.

С натискане на "Изпълнение" ще се генерират и регистрират фактури:

Под формата на фактура нека обърнем внимание на посочената ставка на ДДС - "18/118" и обозначението на кода на операцията - 06.

Публикациите ще отразяват специални сметки 76.HA и 68.32, които се добавят към сметкоплана:

Сумата на ДДС за задължително плащане към бюджета се проверява чрез отчета Книга за продажби и чрез документа Декларация по ДДС. Отчетът „Книга за продажби“ се генерира в секция „Отчети за ДДС“.

В същото време се посочват периодът на образуване и името на организацията на данъкоплатеца:

Формирането на декларацията по ДДС се извършва в раздел "Отчетност", позиция "Регламентирани отчети", "Декларация по ДДС". Стойността на сумата за плащане ще бъде отразена на страница 1 раздел 2 в ред 060:

Данъкът се плаща чрез стандартни документи на програмата 1C „Платежно нареждане“ и „Дебит от разплащателната сметка“, в които трябва да се посочи „Вид операция“ - „Плащане на данък“.

Моля, имайте предвид, че за правилното отписване на ДДС трябва да посочите сметка 68.32.

След това приемаме приспадане на ДДС. Отидете в раздела на менюто "Операции" секция "Регуляторни операции с ДДС".

Създаваме документа „Формиране на записи в книгата за покупки“ и отваряме раздела „Данъчен агент“:

Публикуваме документа и наблюдаваме движението по документа „Формиране на записи в книгата за покупки“:

След това пристъпваме към формирането на документа "Книга за покупки", който се намира в секцията "Отчети за ДДС". В колоната „Име на продавача“ ще се появи не организацията на агента, а организацията на продавача:

Ако прегледате декларацията, тогава на страница 1 раздел 3 от термин 180 можете да видите стойността на сумата, която трябва да се приспадне за дейността на данъчния агент:

Продажбата на имот чрез данъчен агент се формализира с посочване на правилния вид договор и в съответствие с правилата за счетоводство на OS:

По-долу е дадена последователността на регистрация за отчитане на фактури от данъчен агент:

създаване на агентски договор;

публикуване на стоки или услуги с посочения договор;

плащане на стоки или услуги към доставчик

регистрация на фактурата на данъчния агент;

внасяне на ДДС в бюджета;

приемане на ДДС за приспадане чрез документа „Оформяне на записите в книгата за покупки”.

Всяка организация (индивидуален предприемач) в своята стопанска дейност може да бъде изправена пред необходимостта от изчисляване и плащане на ДДС в бюджета, като действа не само като данъкоплатец, но и като данъчен агент. Характеристиките на отчитането на ДДС при изпълнение на задълженията на данъчен агент бяха разгледани от Федералната данъчна служба на Русия в писмо от 12.08.2009 г. № ШС-22-3 / [защитен с имейл]В тази публикация методолозите на компанията "1C" разказват как се прилагат разпоредбите на този документ в "1C: Счетоводство 8". Процедурата, описана в статията, се планира да бъде приложена във всички решения, базирани на 1C:Enterprise 8.

Регулаторна регулация

В съответствие с член 24 от Данъчния кодекс на Руската федерация данъчните агенти са лица, които в съответствие с Данъчния кодекс на Руската федерация отговарят за изчисляването, удържането от данъкоплатеца и прехвърлянето на данъци в бюджетната система на Руската федерация. Федерация.

Задълженията на данъчен агент по ДДС могат да възникнат за икономически субект в следните ситуации:

- при закупуване на стоки (работи, услуги) от чуждестранни организации, които не са данъчно регистрирани в Русия (клауза 1, член 161 от Данъчния кодекс на Руската федерация);

- при наемане на държавна или общинска собственост директно от държавни органи и местни власти (параграф 1, клауза 3, член 161 от Данъчния кодекс на Руската федерация);

- при придобиване на държавна или общинска собственост в Русия, която не е възложена на държавни (общински) организации (параграф 2, клауза 3, член 161 от Данъчния кодекс на Руската федерация);

- при продажба на имот в Русия със съдебно решение (клауза 4, член 161 от Данъчния кодекс на Руската федерация);

- при продажба на конфискувани или лишени от собственост имоти на територията на Русия, както и съкровища, закупени ценности и ценности, които са преминали на държавата по право на наследство (клауза 4 от член 161 от Данъчния кодекс на Руската федерация);

- когато действа като посредник въз основа на споразумения за посредничество, комисионни споразумения или споразумения за посредничество (с участие в сетълменти) в случай на продажба на стоки (работи, услуги, права на собственост) от чуждестранни организации, които не са данъчно регистрирани в Русия ( клауза 5 от член 161 Данъчния кодекс на Руската федерация).

В същото време изпълнението на задълженията на данъчен агент не зависи от това дали даден стопански субект е данъкоплатец по ДДС. Всяка организация (индивидуален предприемач) ще бъде данъчен агент при изпълнението на горните операции, независимо от приложимия данъчен режим или наличието на освобождаване от ДДС съгласно член 145 от Данъчния кодекс на Руската федерация.

Задължението на данъчния агент обаче зависи не само от категорията на стопанския субект, но и от категорията на лицето, за което се изпълнява задължението за плащане на данък. Например, „при продажба на имот в изпълнение на съдебни решения, постановени срещу лица, които не са данъкоплатци по ДДС, упълномощените лица, продаващи такъв имот, не са данъчни агенти и съответно не са задължени да удържат и превеждат данък върху добавената стойност в бюджета“(Писмо на Министерството на финансите на Русия от 11 ноември 2009 г. № 03-07-11/300).

Като се има предвид, че процедурата за отчитане на ДДС от данъчни агенти е малко по-различна от общоприетата процедура, предвидена за данъкоплатците, нека се спрем на основните разпоредби на писмото на Федералната данъчна служба на Русия от 12 август 2009 г. № ShS-22 -3 / [защитен с имейл]

В тази статия ще разгледаме особеностите на издаване на фактури и извършване на промени в тях, както и прилагането на приспадане на ДДС, специфични за две категории данъчни агенти - наематели/купувачи на държавна (общинска) собственост и купувачи на стоки (работи, услуги) от чуждестранни лица.

Трябва да се отбележи, че в типичната конфигурация на "1C: Счетоводство 8" сравнително редки (специфични) операции не са автоматизирани, например: изпълнение на задълженията на данъчен агент по ДДС при продажба на безстопанствени и конфискувани ценности. В програмата е реализирана реализация при условията на посредничество на стоки, принадлежащи на чуждестранни компании, които не са регистрирани в данъчните органи на Руската федерация. Този въпрос има своите специфики и в тази статия няма да го засягаме.

Отчитане на задълженията по ДДС

Сметка 68.32 "ДДС, когато действа като данъчен агент" е разпределена в програмата 1С: Счетоводство 8 за изолиране на счетоводните операции по ДДС при изпълнение на задълженията на данъчен агент. При генериране на осчетоводявания се използва и спомагателна сметка 76.АН "Разплащания по ДДС при изпълнение на задълженията на данъчен агент".

Регистрация на фактури

В съответствие с параграф 3 на член 168 от Данъчния кодекс на Руската федерация, при продажба на стоки (работи, услуги), прехвърляне на права на собственост, както и при получаване на суми за плащане, частично плащане за сметка на предстоящата доставка на стоки ( извършване на работа, извършване на услуги), прехвърляне на права на собственост, издават се съответни фактури - фактури не по-късно от пет календарни дни, считано от датата на изпращане на стоките (изпълнение на работа, предоставяне на услуги), от датата на прехвърляне на права на собственост или от датата на получаване на сумите за плащане, частично плащане за сметка на предстоящата доставка на стоки (изпълнение на работа, предоставяне на услуги), прехвърляне на права на собственост.

Както е отбелязано в писмото на Федералната данъчна служба на Русия от 12 август 2009 г. № ShS-22-3 / [защитен с имейл], данъчните агенти, както и данъкоплатците по ДДС, са длъжни да издават фактури. В същото време процедурата за издаване на такива фактури ще бъде различна от общоприетата. Таблица № 1 разглежда особеностите на издаване на фактури от данъчни агенти при закупуване на стоки (работи, услуги) от чуждестранни организации, които не са регистрирани в Руската федерация, както и при отдаване под наем на държавна или общинска собственост.

Маса 1.

Ред за фактура |

||

Данъчни агенти отдават под наем държавна (общинска) собственост |

Данъчни агенти, които купуват стоки (работи, услуги) от чуждестранни организации, които не са данъчно регистрирани в Русия |

|

ред 2 |

Посочва се пълното или съкратеното име на продавача (посочено в споразумението с данъчния агент), за което данъчният агент изпълнява задължението за плащане на данък |

|

Ред 2а |

Посочва се местоположението на продавача (посочено в споразумението с данъчния агент), за което данъчният агент изпълнява задължението за плащане на данък |

|

Ред 2b |

Идентификационният номер и кодът на причината за регистриране на продавача (посочени в споразумението с данъчния агент) |

Поставя се тире |

ред 3 |

||

ред 4 |

Поставя се тире (върху придобитите работи или услуги) |

|

ред 5 |

Посочени са номерът и датата на документа за плащане и сетълмент, указващ плащане за закупените услуги и (или) имущество |

Посочва се номерът и датата на документа за плащане и сетълмент, което показва прехвърлянето на сумата на данъка в бюджета (при закупуване на работи, услуги) |

Освен това трябва да се отбележи, че тирета се поставят и на ред 5 от фактурата, когато се използва непарична форма на плащане.

По отношение на попълването на отделни колони на фактури, трябва да се има предвид, че колона 7 "Данъчна ставка" трябва да посочва данъчната ставка, определена в параграф 4 на член 164 от Данъчния кодекс на Руската федерация (10/110 или 18/ 118).

В 1С: Счетоводство 8 фактура се въвежда въз основа на платежен документ или чрез обработка на Регистрацията на фактури на данъчен агент. В този случай платежният документ се разбира като документът, регистрирал плащането към доставчика.

Издаденият документ Фактура (виж фиг. 1) формира осчетоводяването

Дебит 76.ON Кредит 68.32.

Ориз. един

Внасяне на данък към бюджета

В данъчния период, в който данъчният агент е изчислил данъка, той трябва на базата на фактурата да направи необходимото вписване в Книгата за продажби.

За да се осигури пълно отразяване в подсистемата ДДС в "1C: Счетоводство 8", ще настъпят следните промени по отношение на плащането на сумата на данъка.

Преди това регистрацията на факта на плащане на ДДС на "агенция" в бюджета се извършваше с помощта на специален документ със съответното име - Регистрация на плащането на ДДС в бюджета. Това плащане не е регистрирано автоматично (поради факта, че в платежните нареждания за плащане на данък към бюджета не е посочено по кой договор и за кой данъкоплатец се внася данъкът от данъчния агент).

С пускането на нови версии няма да е необходимо да въвеждате документа Регистрация на плащане на ДДС в бюджета. В този случай (за отразяване на плащането на данъка) в платежния документ за прехвърляне на ДДС се посочва доставчикът, договорът и документът за плащане към доставчика, за който е начислен ДДС - виж фиг. 2.

Ориз. 2

приспадане на ДДС

Данъкът се начислява в бюджета от данъчен агент или при авансово плащане (пълно или частично плащане) на стоки (работи, услуги), докато бъдат регистрирани, или при плащане на регистрирани стоки (работи, услуги). Следователно трябва да се има предвид следното.

Правилата за прилагане на данъчни облекчения „за издадени аванси“ се прилагат само за размера на данъка, представен от продавача на стоки (работи, услуги), права на собственост и ако данъкоплатецът на купувача по ДДС има фактура, издадена от продавача на разписка за плащане, частично плащане. Съответно тези правила не се прилагат за данъчни агенти-купувачи, които плащат ДДС в бюджета за предплащане (изцяло или частично) на стоки (работи, услуги) до тяхното регистриране. Това се дължи на факта, че такива данъкоплатци няма да имат фактури, издадени от продавачи.

Данъчните суми, внесени в бюджета от данъчните агенти, подлежат на приспадане, ако има издадена фактура при авансово плащане за стоки (работи, услуги) само след като са регистрирани и ако има съответни първични документи (потвърждаващи факта на тяхната регистрация) .

Приспадането на ДДС в програмата "1C: Счетоводство 8" се отразява, като общо правило, в отделен раздел на документа Формиране на записвания в книгата за покупки (вж. Фиг. 3).

Ориз. 3

Припомнете си, че за организации, които не регистрират сложни сделки за продажба, например при ставка на ДДС от 0%, без ДДС, програмата поддържа опростено отчитане на ДДС без използване на регулаторни документи. При опростения режим на счетоводство операциите за приспадане и начисляване на ДДС, както и вписванията в регистрите за покупки и продажби по ДДС по ДДС, според които се изграждат книгата за покупки, книгата за продажби и декларацията по ДДС, се формират от първични документи. В този случай приспадането на ДДС се взема предвид при прилагане на документа за отражение на ДДС към приспадането - виж фиг. 4.

Фактурите трябва да се попълват само за тези сделки, които подлежат на облагане с ДДС. Ако дадена организация е агент по удържане при освободени от данък сделки, фактури за такива транзакции не се изискват. Това се посочва в писмо на Министерството на финансите на Русия от 19 март 2014 г. No 03-07-09 / 11822.

Общите изисквания за издаване на фактури са установени от параграфи 5, 5.1 и 6 на член 169 от Данъчния кодекс на Руската федерация (параграф 2 от параграф 3 на член 168 от Данъчния кодекс на Руската федерация). Характеристиките на попълването на някои показатели на фактури от данъчни агенти са посочени в Приложения 1 и 2 към Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137.

Можете да издадете фактура на хартиен носител и (или) в електронна форма (параграф 2, клауза 1, член 169 от Данъчния кодекс на Руската федерация). Електронният формат на фактурата е одобрен със заповед на Федералната данъчна служба на Русия от 4 март 2015 г. № ММВ-7-6/93.

Фактура, издадена от данъчен агент, следва да бъде регистрирана в част 1 на регистъра на фактурите и в книгата за продажби към датата на съставяне (параграф 1 от Приложение 3, ал. Правителството на Руската федерация от 26 декември 2011 г. № 1137). В част 2 от регистъра на фактурите такива документи не се регистрират (клауза 9 от допълнение 3 към Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137). В книгата за покупки се регистрира фактура, изготвена от данъчен агент, тъй като възниква правото на приспадане на данъци (параграф 23 от раздел II от допълнение 4 към Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137 ).

В ред 2 "Продавач" данъчни агенти, които купуват стоки (работи, услуги) от чуждестранни организации, които не са данъчно регистрирани в Русия (клауза 2 от член 161 от Данъчния кодекс на Руската федерация), както и данъчни агенти, които отдават под наем на държавата или общинска собственост директно от органи на държавна власт и местно самоуправление или придобиване (получаване) на държавна или общинска собственост в Русия, която не е възложена на държавни (общински) организации (клауза 3 от член 161 от Данъчния кодекс на Руската федерация) , посочват пълното или съкратеното име на продавача или наемодателя (посочено в договора с данъчен агент), за когото изпълняват задълженията по плащане на данък.

Ред 2а „Адрес“ трябва да съдържа адреса (в съответствие с учредителните документи) на продавача или наемодателя (посочен в споразумението с данъчния агент), за който данъчните агенти изпълняват задължението си за плащане на данък.

В ред 2b „TIN/KPP на продавача“ трябва да се постави:

- тире - ако фактурата е попълнена от данъчен агент, който закупува стоки (работи, услуги) от чуждестранна организация, която не е регистрирана в Русия за данъчни цели (клауза 2, член 161 от Данъчния кодекс на Руската федерация);

- TIN и KPP на продавача или наемодателя (посочени в споразумението с данъчния агент), за които данъчният агент изпълнява задължението си да плати данък, във всички останали случаи (клауза 3 от член 161 от Данъчния кодекс на Руската федерация) .

Това е посочено в подпараграфи "в" - "д" на параграф 1 от Приложение 1 към Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137.

При изготвяне на фактура за извършена работа (предоставени услуги) в редове 3 „Получател и неговият адрес“ и 4 „Получател и неговият адрес“ данъчни агенти закупуват работи (услуги) от чуждестранни организации, които не са данъчно регистрирани в Русия (ч. 2, член 161 от Данъчния кодекс на Руската федерация), както и данъчни агенти, които отдават под наем държавна или общинска собственост директно от държавни органи и местни власти или придобиват (получават) държавна или общинска собственост в Русия, която не е възложена на държавни (общински) организации ( стр. 3, член 161 от Данъчния кодекс на Руската федерация), поставете тирета.

Ако стоките са закупени от чуждестранни организации, които не са данъчно регистрирани в Русия, тогава в реда „Изпращач и неговият адрес“ трябва да посочите името и пощенския адрес на изпращача, а в реда „Получател и неговия адрес“ - името и пощенски адрес на получателя.

Това е посочено в подпараграфи "f" - "g" на параграф 1 от Приложение 1 към Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137.

Някои функции имат реда на попълване на ред 5 "Към документа за плащане и сетълмент".

При придобиване (получаване) или отдаване под наем на държавна (общинска) собственост на този ред трябва да се посочи номерът и датата на платежния документ, потвърждаващ плащането на имота или прехвърлянето на наема.

При закупуване на работи (услуги) от чуждестранни организации, които не са данъчно регистрирани в Русия, в ред 5 посочете номера и датата на платежния документ, потвърждаващ прехвърлянето на удържания ДДС в бюджета.

При закупуване на стоки от чуждестранни организации, които не са данъчно регистрирани в Русия, в ред 5 посочете номера и датата на платежния документ, потвърждаващ плащането на закупените стоки.

Ако плащането е извършено в непарична форма, посочете тире в ред 5.

Това е посочено в алинея "з" на параграф 1 от Приложение 1 към Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137.

В ред 7 "Валута: име, код" посочете името на валутата според Общоруския класификатор на валутите и неговия цифров код (подпараграф "m" от параграф 1 от Приложение 1 към Указ на правителството на Руската федерация от 26 декември 2011 г. No 1137). Ако цената на стоките (работата, услугите) в договора е посочена във валута и плащането й също се извършва във валута, данъчният агент може да изготви фактура във валута (клауза 7, член 169 от Данъчния кодекс на Руската федерация).

При попълване на графите на фактурата данъчни агенти, които купуват стоки (работи, услуги) от чуждестранни организации, които не са данъчно регистрирани в Русия (клауза 2 от член 161 от Данъчния кодекс на Руската федерация), както и данъчни агенти, които отдават под наем държавна или общинска собственост директно от органи на държавна власт и местно самоуправление или придобиване (получаване) на държавна или общинска собственост в Русия, която не е възложена на държавни (общински) организации (клауза 3 от член 161 от Данъчния кодекс на Руската федерация ) трябва да се придържат към следните правила.

В случай на пълно плащане на стоки (работи, услуги), графите на фактурата трябва да се попълнят по начина, предписан в параграф 5 на член 169 от Данъчния кодекс на Руската федерация.

При частично плащане в колони 2-4 се поставят тирета, а колони 10-11 не се попълват.

За пълно и частично плащане (включително непарични плащания), моля, посочете:

- в колона 1 - името на доставените стоки, права на собственост (описание на работа, услуги);

- в колона 7 - прогнозната данъчна ставка (10/110 или 18/118) или вписването "Без ДДС";

- в колона 9 - сборът на показателя в колона 5 и показателя, изчислен като произведение на показателя в колона 5 и данъчната ставка в размер на 10 или 18 процента, разделена на 100;

- в колона 8 - сумата на данъка, изчислена като произведение на колони 9 и 7, в рубли и копейки без закръгляване (писмо на Министерството на финансите на Русия от 1 април 2014 г. № 03-07-РЗ / 14417);

- в колона 6 - размерът на акциза, а ако стоките не подлежат на акциз, се посочват "Без акциз".

Тази процедура за попълване на фактури е установена в Приложение 1 към Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137.

След попълване на всички необходими данни на фактурата, изготвена на хартиен носител, тя трябва да бъде подписана от ръководителя и главния счетоводител на организацията - данъчен агент (други лица, упълномощени да направят това със заповед на ръководителя или пълномощно от името на организацията). Ако данъчният агент е предприемач, той трябва лично да подпише фактурата и да посочи в нея данните от удостоверението си за регистрация. Тази процедура е установена в параграф 6 на член 169 от Данъчния кодекс на Руската федерация.

По отношение на изготвянето на предишни форми на фактури, подобни обяснения се съдържат в писмото на Федералната данъчна служба на Русия от 12 август 2009 г. № ShS-22-3 / 634.

При изчисляване на данък, както и при издаване на аванс (частично плащане), включително в непарична форма, данъчни агенти, закупуващи стоки (работи, услуги) от чуждестранни организации, които не са регистрирани в Русия с данъчни регистри (клауза 2 от член 161 от Данъчния кодекс на РФ), както и данъчни агенти, които отдават под наем държавна или общинска собственост директно от държавни органи и местни власти или придобиват (получават) държавна или общинска собственост в Русия, която не е възложена на държавни (общински) организации (клауза 3 на чл. 161 от Данъчния кодекс на Руската федерация), съставете фактура и я регистрирайте в книгата за продажби (клауза 15 от раздел II от приложение 5 към Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137) . Когато представят ДДС за приспадане в съответствие с параграф 3 на член 171 от Данъчния кодекс на Руската федерация, те регистрират предварително издадени фактури за авансово плащане (частично плащане) в книгата за покупки (параграф 23 от раздел II от допълнение 4 към Указ от правителството на Руската федерация от 26 декември 2011 г. № 1137).

Пример за изготвяне на фактура за размера на платения аванс за предстояща доставка на производствено оборудване. Руска организация (данъчен агент) купува оборудване от чуждестранна организация, която не е данъчно регистрирана в Русия

Alfa LLC, на база 100% предплащане, закупува фрезова машина от украинската компания Motor Sich за използване в производствени дейности, облагани с ДДС. Цената на оборудването по договора е 590 000 рубли. с оглед ДДС. Разплащанията по договора се извършват в рубли. Украинската организация не е данъчно регистрирана в Русия. Мястото на продажба на машината е Русия (член 147 от Данъчния кодекс на Руската федерация). Следователно Alpha трябва да удържа ДДС от цената на машината. Размерът на ДДС, който Alfa трябва да удържи от доходите на украинската организация като данъчен агент, е 90 000 рубли. (590 000 рубли × 18/118).

На 21 юни с платежно нареждане № 275 счетоводителят на Алфа превежда плащането на украинската организация (без ДДС) и възлиза на. В ред 5 от изготвената фактура счетоводителят на Алфа посочва данните от платежния документ, с който плащането е преведено на украинската фирма (№ 275 от 21 юни). На 21 юни фактурата е регистрирана в книгата за продажби.

ДДС, удържан от приходите на украинската организация, е преведен в бюджета с платежно нареждане № 276 от 21 юни.

Актът за приемане и предаване на оборудването е подписан от страните на 5 юли. На този ден машината е регистрирана и Алфа получава правото да приспадне задържания ДДС. На 5 юли счетоводителят на Алфа регистрира изготвената фактура в книгата за покупки и представя сумата на ДДС за приспадане.

Счетоводителят на Алфа отразява разплащанията с доставчици по следните подсметки, открити към сметка 60 „Разплащания с доставчици и контрагенти“:

- „Изчисления по издадени аванси”;

- „Плащания за имущество (работи, услуги)”.

Дебит 60 подсметка "Изчисления по издадени аванси" Кредит 68 подсметка "Изчисления за ДДС"

- 90 000 рубли. - ДДС, удържан от сумата на аванса, платен на украинската организация;

Дебит 60 подсметка "Изчисления по издадени аванси" Кредит 51

- 500 000 рубли. - авансово плащане е преведено на украинска организация (без удържания ДДС);

- 90 000 рубли. - прехвърля се в бюджета на ДДС, приспаднат от дохода на украинската организация.

Дебит 08 Кредит 60 подсметка „Разплащания за имущество (работа, услуги)»

- 500 000 рубли. - фрезова машина е приета за счетоводство като част от капиталови инвестиции;

Дебит 19 Кредит 60 подсметка "Плащания за имущество (работа, услуги)"

- 90 000 рубли. - отразен "входен" ДДС върху себестойността на машината;

Дебит 60 подсметка „Плащания за имоти (работи, услуги)” Кредит 60 подсметка „Изчисления по издадени аванси”

- 590 000 рубли. - прихващане на аванса, платен на украинската организация;

- 90 000 рубли. - Удържан и преведен в бюджета ДДС се приема за приспадане.

Същото правило се прилага, ако данъчен агент, който придобива стоки (работи, услуги) от чуждестранна организация, която не е данъчно регистрирана в Русия, откаже да доставя преди момента на изпращане и продавачът му върне полученото по-рано авансово плащане (частично плащане). В този случай предварително издадените авансови фактури (частично плащане) се записват в книгата за покупки, след като всички корекции, свързани с връщането, бъдат отразени в счетоводството. В същото време фактура може да бъде регистрирана в книгата за покупки не по-късно от една година след отказа на купувача да доставя. Това е посочено в параграф 22 на раздел II от Приложение 4 към Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137.

Ситуация: как да изготвим фактура за данъчен агент, ако той купува стоки (работи, услуги) от чуждестранна организация, която не е данъчно регистрирана в Русия?

Съставете фактура по начина, предписан в параграфи 5, 5.1 и 6 от член 169 от Данъчния кодекс на Руската федерация, като вземете предвид някои характеристики.

При закупуване на стоки (работи, услуги) от чуждестранни организации, които не са данъчно регистрирани в Русия, руските организации (данъчни агенти) са длъжни да изготвят фактури в съответствие с изискванията на клаузи 5 и 6 от член 169 от Данъчния кодекс на Руска федерация (параграф 2, клауза 3, член 168 от Данъчния кодекс на Руската федерация).

В същото време някои позиции от фактури, изготвени от данъчни агенти, изпълнени в определен ред. . Например, в ред 2b „TIN / KPP на продавача“ трябва да поставите тире (клауза 1 от Приложение 1 към Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137). По отношение на попълването на предишни форми на фактури, като допълнителна информация, Министерството на финансите на Русия препоръча те да бъдат отбелязани „За чуждестранно лице“ (писмо от 11 май 2007 г. № 03-07-08 / 106).

Пример за изготвяне на фактура от данъчен агент, когато той закупува услуги от чуждестранна организация. Чуждестранна организация не е данъчно регистрирана в Русия

Alpha LLC (клиент) сключи споразумение с украинската организация Lawyers of Ukraine (изпълнител) за предоставяне на правни услуги, които са необходими за производствени дейности, облагани с ДДС. Стойността на услугите по договора е 11 800 USD с ДДС. Украинската организация не е данъчно регистрирана в Русия. Мястото на продажба на правни услуги е Русия (подклауза 4, клауза 1, член 148 от Данъчния кодекс на Руската федерация). Следователно стойността им се облага с ДДС.

Услугите бяха извършени от 13 до 15 март. На 15 март страните подписаха акт за приемане и предаване на извършените услуги. В същия ден счетоводителят на Алфа превежда плащането на украинската организация и извършва фактура с надпис "За чуждестранно лице". В същото време, попълвайки ред 2b „TIN / KPP на продавача“ от фактурата, счетоводителят на Alpha постави тире. Размерът на ДДС, който Alfa трябва да удържи от доходите на украинската организация като данъчен агент, е 1800 USD (11 800 USD × 18/118). ДДС, удържан от доходите на украинската организация, беше преведен в бюджета с платежно нареждане. Счетоводителят на Алфа е посочил данните за този платежен документ в ред 5 от съставената фактура.

Следните записвания бяха направени в счетоводството на Алфа.

Дебит 26 Кредит 60

- 330 000 рубли. ((11 800 USD - 1 800 USD) × 33 RUB/USD) - се отразяват разходите за извършени правни услуги (въз основа на акта за приемане и прехвърляне);

Дебит 19 Кредит 60

- 59 400 рубли. (1800 USD × 33 RUB/USD) - ДДС е включен върху цената на услугите, които се удържат при изплащане на доход на украинска организация;

- 59 400 рубли. - ДДС, удържан от сумата, дължима на украинска организация, която не е данъчно регистрирана в Русия;

Дебит 60 Кредит 52

- 330 000 рубли. - плащането към украинската организация е преведено (без удържания ДДС);

Дебит 68 подсметка "Разплащания по ДДС" Кредит 51

- 59 400 рубли. - сумата на удържания ДДС е преведена във федералния бюджет;

Дебит 68 подсметка "Разплащания по ДДС" Кредит 19

- 59 400 рубли. - приет за приспадане на ДДС, приспаднат от доход, платим на украинска организация и преведен в бюджета.

Пример за изготвяне на фактура от данъчен агент, когато той закупува стоки от чуждестранна организация. Чуждестранна организация не е данъчно регистрирана в Русия

Alpha LLC закупи винторезен струг GH-1840ZX DRO от немската компания Atlanta Group за използване в производствени дейности, облагани с ДДС. Стойността на оборудването по договора е $59 000 с ДДС. Чуждестранна организация не е данъчно регистрирана в Русия. Мястото на продажба на машината е Русия (член 147 от Данъчния кодекс на Руската федерация). Следователно цената на машината се облага с ДДС.

Актът за приемане и предаване на оборудването е подписан от страните на 12 март. На същия ден с платежно нареждане № 245 счетоводителят на Алфа превежда плащането на чуждестранната организация и извършва фактура с надпис "За чуждестранно лице". ДДС, удържан от приходите на германската организация, е преведен в бюджета с платежно нареждане. В ред 5 от изготвената фактура счетоводителят на Алфа е посочил данните на платежния документ, с който е преведено плащането на германската фирма.

Размерът на ДДС, който Alfa трябва да удържи от доходите на чуждестранна организация като данъчен агент, е 9 000 USD (59 000 USD × 18/118).

Следните записвания бяха направени в счетоводството на Алфа.

Дебит 08 Кредит 60

- 1 650 000 рубли. (50 000 USD × 33 рубли/USD) - отразява цената на машината (без ДДС) към датата на подписване на акта;

Дебит 19 Кредит 60

- 297 000 рубли. (USD 9,000 × 33 RUB/USD) - ДДС е включен в цената на машината, която подлежи на удържане при изплащане на доход на немска компания;

Дебит 60 Кредит 68 подсметка "Изчисления на ДДС"

- 297 000 рубли. - отразява сумата на ДДС, приспаднат от приходите на германската фирма и дължим в бюджета;

Дебит 60 Кредит 52

- 1 650 000 рубли. - преведено на чуждестранна организация плащане за машината, минус ДДС;

Дебит 68 подсметка "Разплащания по ДДС" Кредит 51

- 297 000 рубли. - преведен в бюджета на ДДС, удържан от данъчен агент от доходите на чуждестранна организация;

Дебит 68 подсметка "Разплащания по ДДС" Кредит 19

- 297 000 рубли. - действително платеното ДДС се приема за приспадане.

Ситуация: как да изготвим фактура на данъчен агент, ако той наема държавен (общински) имот?

Изготвяне на фактура по начина, предписан в параграфи 5 и 6 на член 169 от Данъчния кодекс на Руската федерация. В същото време имайте предвид, че услугите по отдаване под наем на определени обекти държавна (общинска) собственост са освободени от ДДС.

Така че, ако една организация отдава под наем природни обекти (например парцели), тогава наемът не се облага с ДДС (подпис 17, клауза 2, член 149 от Данъчния кодекс на Руската федерация). От 1 януари 2014 г. не е необходимо да се изготвят фактури за такива сделки (клауза 3 от член 169 от Данъчния кодекс на Руската федерация, писмо на Министерството на финансите на Русия от 19 март 2014 г. № 03-07 -09 / 11822).

Ако услугите по прехвърляне на държавна (общинска) собственост под наем подлежат на облагане с ДДС, организацията е длъжна да издаде фактура. Оформете фактура с надпис „Наем на държавна (общинска) собственост”. Това трябва да стане не по-късно от пет календарни дни от датата на прехвърляне на наема (параграф 1, клауза 3, член 168 от Данъчния кодекс на Руската федерация, писмо на Федералната данъчна служба на Русия от 12 август 2009 г. ShS-22-3 / 634). Фактурата трябва да бъде подписана упълномощени лица наемател (параграф 2, клауза 3, член 168, клауза 6, член 169 от Данъчния кодекс на Руската федерация).

Регистрирайте фактурата в книгата за продажби в деня, в който е съставена (клауза 15 от раздел II от допълнение 5 към Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137).

Пример за регистриране на фактура в книгата за продажби при отдаване под наем на държавен имот

Alpha LLC прилага общата данъчна система и отдава под наем помещения, които са държавна собственост. Наемодателят е териториалният отдел на Федералната агенция за управление на собствеността за Московска област (не е държавна институция). Алфа използва помещенията при сделки, които се облагат с ДДС. Месечният наем е 236 000 рубли. (включително ДДС - 36 000 рубли).

На 15 октомври Алфа преведе наемното плащане за четвъртото тримесечие. На 16 октомври счетоводителят на Алфа съставил фактура и я регистрирал в книгата за продажби.

В книгата за покупки регистрирайте тази фактура, тъй като възниква правото на данъчно приспадане (параграф 23 от раздел II от допълнение 4 към Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137).