Как да отразите преизчисляването на данъка върху доходите на физическите лица (данък върху доходите на физическите лица) в конфигурацията? Как да отразите прекомерно удържания данък върху доходите на физическите лица в 1с

При получаване на доход от служител, организацията като данъчен агент е длъжна да изчисли данък върху доходите на физическите лица от облагаемия доход на служителя, да го удържи и да прехвърли удържаната сума в бюджета (клауза 1 от член 226 от Данъчния кодекс). Кодекс на Руската федерация).

Прекомерно удържан данък върху доходите на физическите лица възниква в следните ситуации:

- Удръжките се предоставят със задна дата.

- При промяна на статута от нерезидент на резидент.

- Извършете всякакви преизчисления. Например, когато на служител беше изчислена заплата за един месец, а по-късно се оказа, че му е предоставен отпуск без заплащане.

Удръжките се предоставят със задна дата

Помислете как се взема предвид ненужно, като използвате пример, когато служител е написал заявление за приспадане със задна дата. В други случаи трябва да действате по същия начин.

Например служител е подал заявление за приспадане не през януари, а през март. Вече е изчислена заплатата за януари, февруари и е начислен данък върху доходите на физическите лица.

Как да регистрирате правото на стандартно данъчно приспадане за данък върху доходите на физическите лица в 1C ZUP 3.0 (2.5), вижте нашето видео:

Първата версия на събитието: когато общият размер на данъка върху доходите на физическите лица за текущия месец е положителен

В 1C 8.3 ZUP 3.0ето как изглежда изчислението на заплатата за януари 2016 г.: облагаемият доход ще бъде 16 500 рубли. и данъкът върху него е 2145 рубли. Подобно изчисление ще бъде за февруари 2016 г.:

През март 2016 г. служител пише заявление за приспадане за едно дете:

При изчисляване на заплатата за март 2016 г. обърнете внимание на раздела данък върху доходите на физическите лица. В раздела Начисления изчислението ще бъде същото като през януари и февруари:

Първо, виждаме, че е приложено приспадане от 1400 рубли. (колоната Приложени удръжки е попълнена). Второ, в допълнение към реда за март 2016 г. има редове за предходни месеци. Данък в размер на -182 рубли. съответства на размера на данъка, който трябва да бъде преизчислен, като се вземе предвид приспадането, т.е. 1400 * 13% = 182 рубли Така през март ще бъде преизчислен данъка върху доходите на физическите лица и ще се вземат предвид сумите на данъците за януари и февруари. При изплащане на заплати за март данъкът ще бъде удържан, като се вземе предвид това преизчисление:

В 1C 8.2 ZUP 2.5изчислението ще бъде същото. Разликата е само в това как ще се въвежда информацията за удръжките.

В 1С за счетоводство на заплати изд. 2.5, за да присвоите удръжки на служител, трябва да отворите карта на физическо лице (Настолен компютър - Досиета на персонала - Вижте също - Физически лица или да отидете от картата на служителя, като използвате връзката „Повече подробности за физическо лице ..“ NDFL” команда в горната командна лента:

В прозореца за въвеждане на данни за данък върху доходите на физическите лица въведете информация за удръжките:

При изчисляване на работната заплата за март 2016 г. ще видим и преизчисление на данъка върху доходите на физическите лица за януари и февруари 2016 г.:

Изплащаме заплати за март, съставяме документ и разглеждаме регистъра за натрупване на данък върху доходите на физическите лица, изчисления с бюджета. В този регистър с вид движение „Разход“ („минус“) се фиксира удържаният данък върху доходите на физическите лица:

Можете да прегледате записите, които са получени в регистъра на данъка върху доходите на физическите лица за разплащания по бюджета, като щракнете върху бутона Отиди на – разплащания с данък върху доходите на физическите лица с бюджет в отворения документ Заплата, изплащана от организации:

Вторият вариант на събитието: когато общият размер на данъка върху доходите на физическите лица за текущия месец е отрицателен

В разглежданите примери размерът на данъка за март 2016 г. е достатъчен, за да направи общия размер на данъка положителен за три месеца. Но има ситуации, когато размерът на данъка за текущия месец може да не е достатъчен и данъкът в крайна сметка ще се окаже отрицателен.

V ZUP 3.0например служител Sokorina A.I. е работил само един ден през март, а през останалото време е в отпуск, без да спестява заплата.

Тогава, при изчисляване на заплатата за март 2016 г., тя ще има следното изчисление:

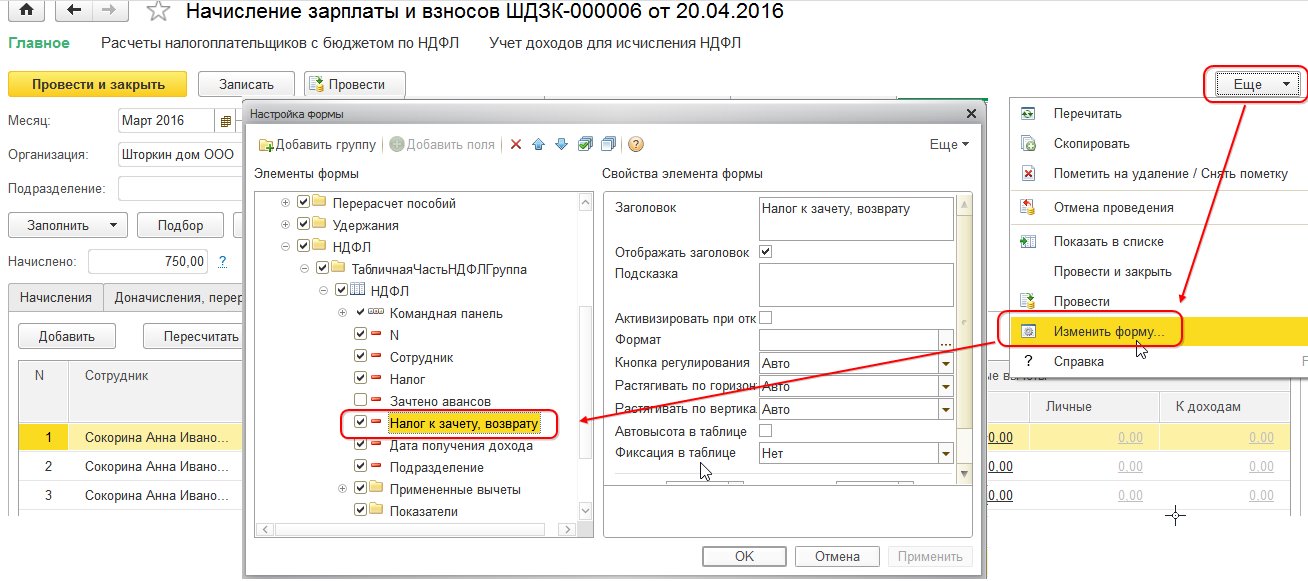

Облагаемият доход ще бъде 750 рубли, данък върху доходите на физическите лица от тази сума - 98 рубли. Но тъй като служителят има право на приспадане, то няма да се прилага изцяло, а само за 98 рубли. Останалата част от сумата 182 - 98 \u003d 84 рубли. ще бъде кредитиран към следващия месец на фактуриране. Сумите за януари и февруари също ще се отчитат към следващия месец. Такива суми, които не могат да бъдат взети предвид при текущото изчисление, се появяват в колоната Данъчно кредитиране, възстановяване.

Ако тази колона не се вижда в 1C ZUP 8.3, тогава можете да активирате показването й с помощта на бутона Още - Промяна на формуляра. Тази графа винаги трябва да се следи, тъй като в нея се съхраняват данни за прекомерно удържания данък върху доходите на физическите лица. Програма 1C 8.3 ZUP 3.0 съхранява отделно записи за тези суми и не ги предлага за плащане:

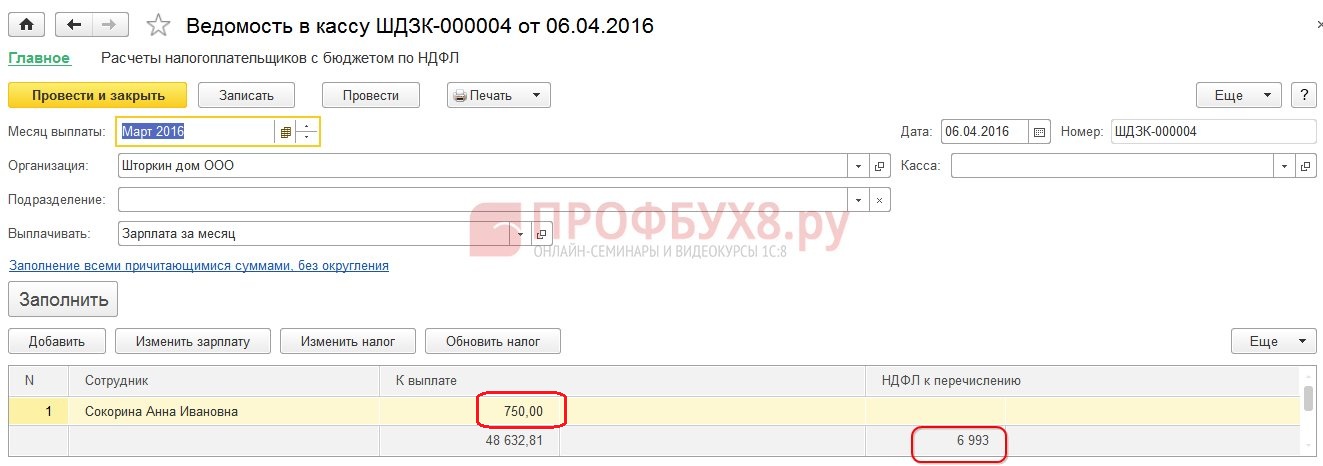

Нека направим изплащане на заплата за март и да видим, че дължимата сума не се увеличава с размера на удържания свръх данък и е равна на 750 рубли:

Нека създадем фиш за заплата за март. Сумата на удържания свръх данък се записва като дълг за предприятието в края на месеца:

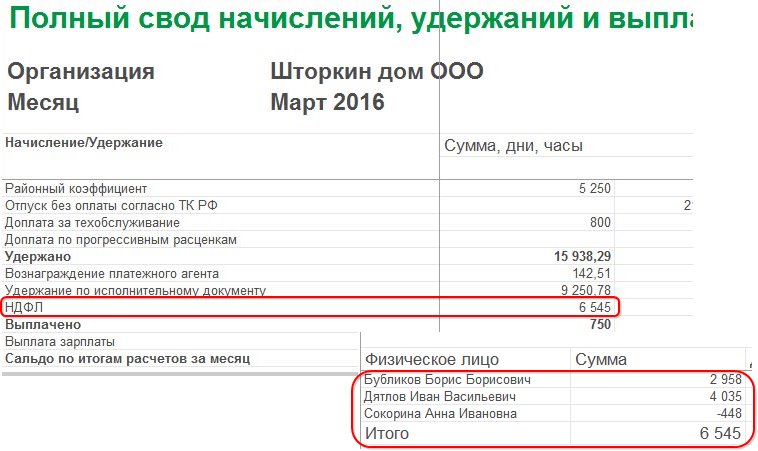

Нека разгледаме обобщението на заплатите за март 2016 г., ще се интересуваме от реда за данък върху доходите на физическите лица:

Както можете да видите, в общия размер на данъка върху доходите на физическите лица (6 545 рубли) има сума с прекомерно удържан данък върху доходите на физическите лица (-448 рубли), което не трябва да засяга удържания данък. Съгласно законодателството е необходимо да се прехвърли сумата на удържания данък върху доходите на физическите лица в бюджета, а в кода виждаме размера на изчисления данък върху доходите на физическите лица. Така сумата, която трябва да бъде преведена в бюджета за март, трябва да бъде 448 рубли. повече, отколкото в трезора.

В отчета за изплащане на заплата данък върху доходите на физическите лица е записан за превод в размер на 6 993 рубли, което е 448 рубли. повече, отколкото в трезора (6 545 + 448 = 6 993 рубли):

Нека да изчислим заплатата за април 2016 г. и да разгледаме раздела данък върху доходите на физическите лица:

За служител Sokorina A.I. се компенсира превишението удържан данък върху доходите на физическите лица в размер на 448 рубли. Сега сумата в колоната Дължим данък, подлежащ на връщанестои със знак плюс:

Във фиша за заплати за април дългът е сумата, която не включва прекомерно удържания данък върху доходите на физическите лица. По този начин сумата от 448 рубли. беше прочетено. Ето какво ни казва информацията, показана от „Справка“:

Ще изплатим заплатите на служителите за април 2016 г.:

Размерът на данъка върху доходите на физическите лица според кода е 8 708 рубли и е необходимо да се прехвърли сумата от 8 260 рубли, което е 448 рубли. по-малко. Размерът на удържания данък се различава от сумата, изчислена точно за прихващането на прекомерно удържания данък върху доходите на физическите лица.

Ако размерът на данъка върху доходите на физическите лица в обобщението съдържа отрицателни стойности, тогава при прехвърляне на данък върху доходите на физическите лица в бюджета тези суми не трябва да се вземат предвид. Съответно сумата в трезора и сумата при плащане на данък върху доходите на физическите лица никога няма да бъдат равни. Също така, ако отрицателните суми бъдат компенсирани през следващия месец, тогава сумата в обобщението на данъка върху доходите на физическите лица няма да бъде равна на сумата за прехвърляне на данък върху доходите на физическите лица в бюджета.

Освен това, удържаният в повече размер на данък върху доходите на физическите лица може да бъде компенсиран при изчисляването на следващия месец. Служител може да напише изявление и ще му бъде върнат удържания надданък.

Промяна на статута от нерезидент в резидент

Ако прекомерно удържаният данък върху доходите на физическите лица е възникнал в резултат на промяна на статута от нерезидент в местен, тогава данъкът не се възстановява, а може да бъде кредитиран само при изчисляването на следващите месеци. Ако в края на данъчния период не е кредитирана цялата сума, тогава организацията предоставя информация за прекомерно удържания данък върху доходите на физическите лица на данъка и самият данък връща тази сума на служителя след неговото обжалване.

Прекомерно удържан данък върху доходите на физическите лица - какво да правя?

Ще проучим как да върнем прекомерно удържания данък върху доходите на физическите лица в програмата 1C 8.3 (8.2) за персонал.

Как да върнете прекомерно удържания данък върху доходите на физическите лица в 1C ZUP 8.3 (rev.3.0)

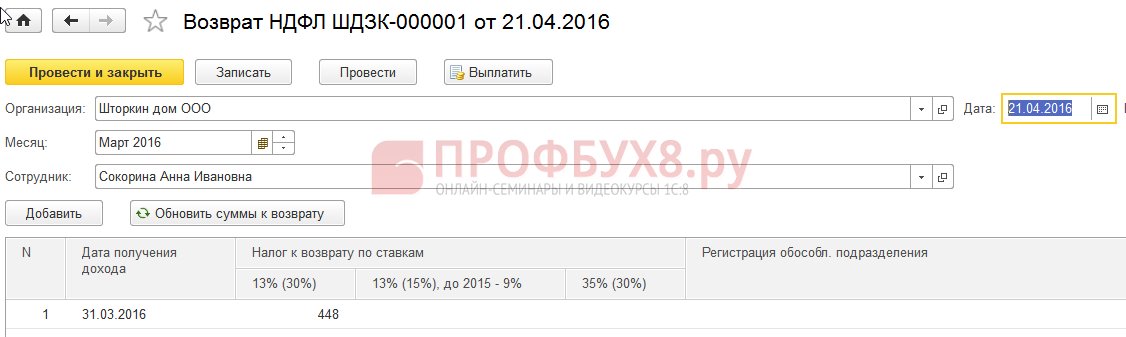

- Формираме документ за възстановяване на данъци: раздел Данъци и вноски - Възстановяване на данък върху доходите на физическите лица:

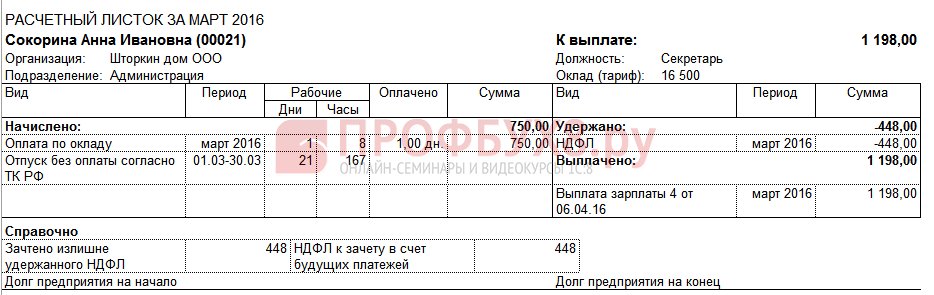

- Документ за изплащане на заплата, в който вече виждаме, че сумата е изплатена в размер на 1198 рубли (750 рубли (заплата) + 448 рубли (върнат данък върху доходите на физическите лица):

Във фиша за заплати виждаме, че сумата на прекомерно удържания данък върху доходите на физическите лица е формирана и през същия месец е прихваната, тоест върната и изплатена заедно заплата за март 2016 г.:

В случай на декларация за данък върху доходите на физическите лица е необходимо ръчно да се направи вписване в регистъра Разплащания на данъчни агенти с бюджет за данък върху доходите на физическите лица, за да се покаже коректно информацията за данък върху доходите на физическите лица, който трябва да бъде прехвърлен. За да направим това, ще създадем документ за трансфер на данни. При настройването на състава на регистрите ще изберем регистър на натрупване Изчисления на данъчни агенти с бюджета за данък върху доходите на физическите лица. Попълнете го като „разход“ със сумата „-448,00″:

По този начин коригирахме информацията за прехвърления в бюджета данък върху доходите на физическите лица със сумата на възстановяването.

За възможни грешки при удържане на данък върху доходите на физическите лица в 1C ZUP 3.0 вижте нашия видео урок:

Как да върнете прекомерно удържания данък върху доходите на физическите лица в 1C ZUP 8.2 (rev. 2.5)

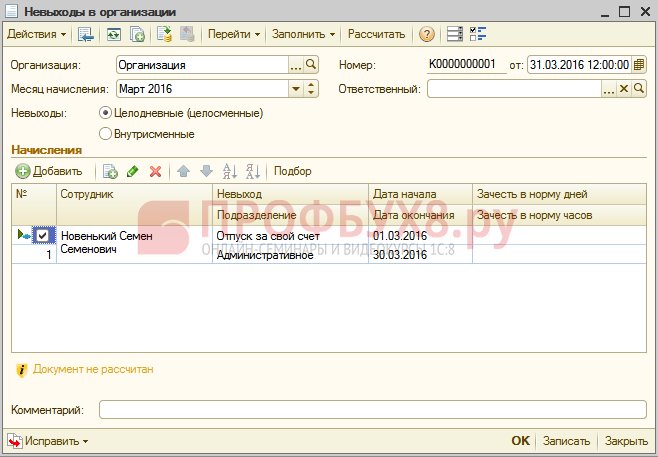

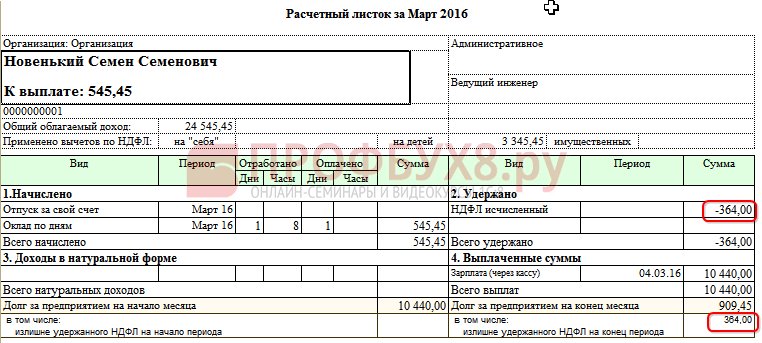

Да приемем, че служител взема ваканция без спестяване от 01.03.16 до 30.03.16.

Така през март той работи само 1 ден:

Изчисляваме заплатата му за март 2016 г. и виждаме, че размерът на данъка върху доходите на физическите лица е формиран със знак минус, тоест е имало прекомерно удържан данък върху доходите на физическите лица:

Тази сума не увеличава дължимата сума и се съхранява в отделен регистър на данъка върху доходите на физическите лица за прихващане. Можете да го видите, като щракнете върху бутона Отиди в публикувания документ за заплати:

При прекомерно удържан данък върху доходите на физическите лица в регистъра се поставя запис със знак “+”. Във фиш за заплати за март дългът в края на месеца е 909,45 рубли, от които 364,00 рубли - това е сумата на прекомерно удържания данък върху доходите на физическите лица:

Размерът на удържания данък върху доходите на физическите лица не трябва да увеличава дължимата сума. Както виждаме, генерирайки документ за изплащане на заплата за март 2016 г. Сумата за плащане е 545,45 = 909,45 -364,00 рубли:

При осчетоводяване на платежния документ се записва нулев размер на удържания данък и по този начин има разлика между изчисления и удържания данък върху доходите на физическите лица. Можем да видим изчисления данък в обобщението на заплатите или във фишовете за заплати на служителите:

В обобщението за март 2016 г. в размер на данъка върху доходите на физическите лица се изчислява 1716,00 рубли. е отрицателна сума на данъка. Трябва да преведете в бюджета удържаната сума, тоест за март 2016 г. трябва да бъде преведена сумата от 364 рубли. повече, отколкото виждаме от трезора.

Вижте сумата за превод за март 2016 г. Можете да използвате отчета Анализ на начислените данъци и вноски към датата, на която е изплатена работната заплата за март. В нашия пример това е 04/05/2016. В колоната за удържан данък върху доходите на физическите лица ще бъде посочена сумата, която трябва да бъде преведена в бюджета:

Има два възможни сценария за работа с такъв данък върху доходите на физическите лица:

- или прочетете през следващите месеци;

- или се връща по искане на служителя.

Сумата на удържания данък върху доходите на физическите лица се отчита през следващите месеци

Нека изчислим заплатата за април 2016 г. Служител има Novenky S.S. облагаемият доход е 12 000 рубли - 1400 рубли. (приспадане) = 10 600 рубли. Данък върху доходите на физическите лица върху този доход 10 600 * 13% \u003d 1 378 рубли. - виждаме това в раздела данък върху доходите на физическите лица:

При извършване на този документ в регистъра за натрупване на данък върху доходите на физическите лица се формира запис за прихващане, но вече със знака „-“, тоест сумата, която преди това е била записана в този регистър със знака „+“ през март 2016 г. беше отписан от този документ:

При изплащане на заплата за април сумата „Да бъде платена“ ще бъде с 364 рубли повече:

Нека генерираме отчет Анализ на данъка върху доходите на физическите лица към датата на изплащане на заплатата за април 2016 г. (към 04 май 2016 г.) и да видим колко е необходимо да се прехвърли в бюджета за данък върху доходите на физическите лица за април 2016 г. И както се вижда от отчета, тази сума е 3 094,00 рубли. по-малко от сумата под трезора 3 458,00 рубли. за 364,00 рубли:

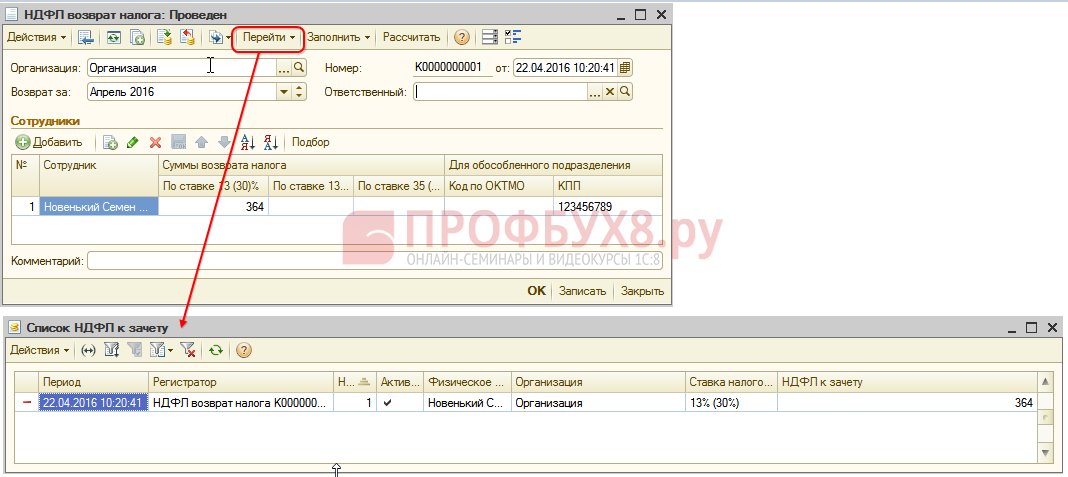

Ако служителят е написал заявление за възстановяване на данък върху доходите на физическите лица

Създаваме документ за връщане на данък върху доходите на физическите лица: Десктоп - Данъци - Връщане на данък върху доходите на физическите лица. При провеждане на този документ се оформят вписвания в регистрите.

Към регистъра на данъка върху доходите на физическите лица да прихване в размер, равен на размера на възстановения данък със знак „-“. По този начин излишъкът от удържан данък се счита за отписан:

В регистъра Заплата за месеца на организациите фиксира сумата, която ще бъде изплатена на служителя:

В регистъра на данъка върху доходите на физическите лица, разплащания с бюджета, генерира запис със знак „-“, което намалява размера на удържания данък със сумата от 364 рубли:

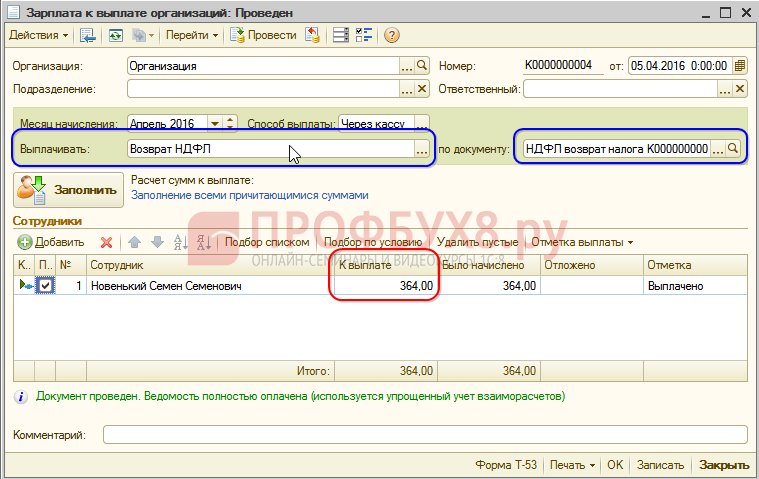

Ние плащаме регистрирания данък върху доходите на физическите лица:

При осчетоводяване на документа за вписване в регистъра на данъка върху доходите на физическите лица за прихващане размерът на данъка, изчислен при изчисляване на заплатата за април 2016 г., вече ще бъде различен, тъй като сумата е била дебитирана по-рано от документа за декларация за данък върху доходите на физическите лица:

При формиране на плащането за април 2016 г. сумата се плаща за 364 рубли. по-малко, отколкото в предишния пример:

Да се върнем към отчета Анализ на начислените данъци и вноски и да го генерираме на датата на плащането. Размерът на удържания данък за прехвърляне в бюджета не се е променил в сравнение с предишния пример:

В ZUP 2.5, както и в ZUP 3.0, при връщане на данък върху доходите на физическите лица няма намаление на размера на прехвърления данък върху доходите на физическите лица в регистъра Разплащания на данъчни агенти с бюджет за данък върху доходите на физическите лица, така че трябва ръчно да коригирате тази сума.

Несъответствието в размера на удържания данък върху доходите на физическите лица и данък върху доходите на физическите лица за прехвърляне може да се види, ако генерирате справка Анализ на начислените данъци и вноски за периода от април до датата на изплащане на работната заплата:

За да коригираме сумата за превод, ние използваме документа за прехвърляне на данни. Създаваме запис в регистъра за натрупване Изчисления на данъчни агенти с бюджета за данък върху доходите на физическите лица с вида на дохода от движение, за сумата на върнатия данък върху доходите на физическите лица със знак минус, като по този начин намаляваме сумата за прехвърляне:

Нека отново генерираме отчет със същите параметри и ще видим, че сумата на удържания данък върху доходите на физическите лица е станала равна на размера на данъка върху доходите на физическите лица, който трябва да бъде прехвърлен:

Обобщавайте. Ако по някаква причина сте удържали прекомерно данък върху доходите на физическите лица при изчисляването, сега знаете как да върнете прекомерно удържания данък върху доходите на физическите лица за правилното му отчитане в програмите 1C.

Моментът на регистрация на удържания данък върху доходите на физическите лица в 1C ZUP 2.5 зависи от квадратчето за отметка „При изчисляване на данък върху доходите на физическите лица вземете предвид изчисления данък като удържан“. Всяка опция, в зависимост от това дали квадратчето е отметнато или не, има свои собствени нюанси, които изискват повишено внимание. Вижте нашето видео за повече по въпроса:

За да ви предадем цялата най-актуална информация относно формирането на формуляра за данък върху доходите на физическите лица, за да разберете всички тънкости и нюанси на попълването на изчислението в 1C, екипът на Profbukh8 ( 1

оценки, средно: 5,00

от 5)

Тези материали са налични

за гледане само регистрирани

на абонатите на проекта Profbuh8.ru

Днес ще разгледам инструкции стъпка по стъпка за отчитане на данък върху доходите на физическите лица (накратко данък върху доходите на физическите лица) в 8.3 (версия 3.0).

Както вероятно всеки знае, основният данък, който удържаме от заплатата си, е данък върху доходите на физическите лица. Останалите удръжки се плащат основно от работодателя (например това са вноски към пенсионния фонд и здравната каса. Наричат се още „осигурителни вноски“).

През 2017 г. данъкът върху доходите на физическите лица все още е 13% от общия размер на таксите минус удръжките.

Удръжките могат да варират. Едно от най-стандартните и често срещани удръжки е приспадането за непълнолетно дете. За първо и второ дете през 2015 г. размерът на приспадането е 1400 рубли, за трето и дете с увреждания - 3000 рубли.

Има и отчисления за ученици на възрастни деца и други отчисления, които няма да разглеждаме в тази статия, тя е посветена на различна тема.

Как се прилагат удръжките? Много просто. Те се приспадат от данъчната основа преди изчисляването и удържането на данък върху доходите на физическите лица.

Например:

Заплатата на служител е 40 000 рубли. Върху тази сума той трябва да плати данък. Но ако той има непълнолетно дете, тогава сме длъжни да приложим приспадането! И данъкът ще бъде взет вече от сумата от 40 000 - 1400 = 38 600 рубли. Общо дължими на служителя (ако няма други удръжки или задължения) 38 600 - 13% = 33 582 рубла. данък върху доходите на физическите лица ще напусне 5 018 рубли.

И така, приблизително разбрахме как се изчислява данък върху доходите на физическите лица. Нека сега да видим как счетоводните транзакции за данък върху доходите на физическите лица са отразени в 1s 8.3 и да проверим сумата, която трябва да бъде удържана, като използвате пример.

Удържане на данък върху доходите на физическите лица в 1C ZUP 8.3

Данък върху доходите на физическите лица се удържа от почти всички доходи на физически лица. Това е директно заплата, отпуск, материална помощ и така нататък.

Помислете за инструкции стъпка по стъпка за удържане на данък върху доходите на физическите лица, като използвате примера на документ за заплати в програмата 1C ZUP 3.0.

Вземете 267 1C видео уроци безплатно:

Отиваме в менюто "Заплата", след което следваме връзката в менюто "". В прозореца на списъчния формуляр щракнете върху бутона „Създаване“ и изберете „Заплата и вноски“. Ще се отвори прозорец за въвеждане на данни. Не забравяйте да посочите месеца на изчисление и организацията, в която работят служителите. Естествено, задължителни данни са и служителите, за които става начисляването.

Можете да избирате служители един по един, като използвате бутона „Добавяне“ или можете да използвате бутона „Попълване“. В този случай табличната част на документа ще бъде попълнена автоматично от служителите на избраната организация. Този бутон е това, което използвам. Организациите и служителите вече са изброени в демонстрационната база данни.

Ето какво направих:

Нека отидем в раздела "данък върху доходите на физическите лица" и да видим дали програмата го е изчислила правилно за нас и дали изобщо го е изчислила:

Нека проверим изчислението на задържането. За съжаление в демо базата никой от служителите няма стандартни удръжки поне за дете. Но нека го оставим така, както е, ще ни бъде по-лесно да проверим изчислението, а освен това вече описах удръжките в предишни статии. Повярвайте ми, всички те са взети предвид при изчислението правилно.

И така, какво имаме? Заплатата на служителката Симутина Елена Францевна е 55 000 рубли, а данъкът върху доходите на физическите лица е 13%. Няма удръжки. Нека изчислим 55 000 - 13% \u003d 7 150 рубли. Програмата се справи правилно.

Когато документът бъде публикуван, данъкът ще бъде удържан, тоест данните за данък върху доходите на физическите лица ще попаднат в регистъра за данъчно счетоводство 1C 8.3. Ще видим това приспадане в касата за. В същото изявление ще посочим дали сме превели данъка или ще го направим по-късно.

Прехвърляне на данък върху доходите на физическите лица в бюджета

За да обработите прехвърлянето на данък върху доходите на физическите лица в бюджета в 1C ZUP 8.3, трябва да отидете в менюто „Плащания“, щракнете върху „Вижте. Вижте също "връзка" Преводи на данък върху доходите на физическите лица към бюджета ".

Щракнете върху бутона „Създаване“ и първо създайте „Извлечение за плащане“:

Понякога в предприятието има ситуация на прекомерно удържан данък върху доходите на физическите лица от служител. В този случай в периода на фактуриране в документа "РЗП" в раздела "Данък върху доходите на физическите лица" е посочен отрицателен размер на данъка.

Също в документа, в раздела „Корекция на плащанията“ се посочва сумата, която трябва да бъде компенсирана, ако сумата на данъка с минус е по-голяма от сумата на данъка, начислен за текущия период.

В моя пример добавих Пирогов П.П. стандартното данъчно приспадане за деца от октомври, съответно, за октомври програмата преизчисли данъка и сумата се оказа с минус. Между октомври и ноември (месец на фактуриране) разликата е 208 рубли, която е показана в раздела „Корекция на плащането“.

Ако отрицателната сума за октомври беше по-малка от сумата за ноември, тогава нямаше да има такава разлика.

При осчетоводяване на документ се генерира осчетоводяване Dt 70 Kt 68.01 с отрицателна сума.

Тази сума на данъка ще бъде отразена като дълг на организацията, без да се увеличава сумата, дължима на служителя. Прекомерно удържаният данък върху доходите на физическите лица ще се вземе предвид при изчисляване на заплатите през следващите месеци и ще се намали размера на изчисления данък.

Ако имате нужда от прекомерно удържан данък върху доходите на физическите лица, можете да го върнете, като издадете документ Декларация за данък върху доходите на физическите лица в 1С Счетоводство 8 изд. 3.0.

За да направите това, отидете в раздела „Заплата и персонал“, след това „Още“ и „Всички документи за данък върху доходите на физическите лица“. Кликнете върху бутона „Създаване“ и изберете желания документ „Данъчна декларация за доходите на физическите лица“.

Посочваме датата на документа, ако е необходимо, променяме организацията (ако базата данни съхранява записи на няколко организации наведнъж).

След това в полето „Служител“ изберете служителя, на когото се връща превишеният удържан данък.

Табличната част на документа ще се попълни автоматично след уточняване на служителя. Ще бъде посочена датата на получаване на дохода и сумата на данъка за възстановяване по съответната ставка.

В нашия пример това е данък в размер на 13%.

Ако е необходимо, можете да актуализирате сумите, като щракнете върху бутона „Актуализиране на сумите за възстановяване“ или ръчно да добавите сумите, като щракнете върху бутона „Добавяне“.

Документът "Данъчна декларация за доходите на физическите лица" в 1C Счетоводство 8 изд. 3.0 не генерира осчетоводяване, само сумата на върнатия данък ще бъде отразена в данъчния счетоводен регистър за данък върху доходите на физическите лица.

Моля, имайте предвид, че на основание параграф 4 на параграф 1 на чл. 231 от Данъчния кодекс на Руската федерация и писмо на Министерството на финансите на Русия от 17 февруари 2011 г. № 030406/931, връщането на данъкоплатеца на прекомерно удържани данъци ще се извърши от данъчния агент в не. -касова форма чрез превеждане на средства по банковата сметка на данъкоплатеца, която е посочена в заявлението му.

/

Заплати и човешки ресурси за Украйна /

Въпроси относно програмата

Как да отразите преизчисляването на данъка върху доходите на физическите лица (ДДФЛ) в конфигурацията?

Преизчисляването на данъка върху доходите на физическите лица се отразява с помощта на документа „Заплати на служители на организации“. Преизчисляването може да се направи както без ведомост, така и в един документ при изчисляване на заплати за текущия месец.

1. Преизчисляване без ведомост.

- в раздела данък върху доходите на физическите лица поставете флага „Това е преизчисляване на данък върху доходите на физическите лица“ и в менюто „Попълване“ изберете елемента „За всички служители от началото на годината“ (или „За служител от началото на годината");

Използвайки документа "Заплата, дължима на организацията" с вида на плащането "Превод на данък върху доходите на физическите лица (без изплащане на заплата)" изгответе извлечение за данъчен превод.

2. Преизчисляване на данъка върху доходите на физическите лица при изчисляване на заплатите за текущия месец.

За да извършите преизчисление в документа "Розплати за служители на организации", трябва:

- попълнете списъка на служителите, за които ще се прави преизчисление;

- попълнете всички отметки на документа;

- в раздела данък върху доходите на физическите лица в менюто "Попълване" изберете елемента "За всички служители от началото на годината" (или "За служител от началото на годината");

- извършете изчислението (бутонът "Изчисли").

В този случай при попълване на документа „Дължима заплата“ трябва да посочите вида на плащането „Следващо плащане“.

Флаг "Това е преизчисление на данък върху доходите на физическите лица"е необходим за случаите, когато преизчисляването на данъка върху доходите на физическите лица е отделен документ и е необходимо, за да се позволи вписването на друг документ за начисляване в този период. Механизмът за преизчисляване на данъка върху доходите на физическите лица по никакъв начин не зависи от флага и може да се извърши по всяко време.

Ако преизчислението трябва да се направи не от началото на годината, тогава допълнителните месеци трябва да се изтрият преди изчисляването.