Товары не подлежащие налогообложению ндс. Ндс необлагаемые операции. Пониженная ставка НДС

В условиях обилия информации все чаще на помощь приходит метод исключения. Воспользуемся им и мы, чтобы лучше усвоить порядок работы с налогом на добавленную стоимость.

Суть метода состоит в исключении неприоритетной информации из общего потока. Следовательно, мы глубже разберемся с тем, что не облагается НДС.

А то, что облагается, обретет в сознании черты стройной системы и настроит на уверенную работу.

Налог на добавленную стоимость в текущем 2020 году отмечает свой юбилей. Ему 60. Впервые введен он был 1958 году во Франции после экспериментального тестирования в Кот-д’Ивуаре (французской колонии) в течение четырех лет.

Налог на добавленную стоимость в текущем 2020 году отмечает свой юбилей. Ему 60. Впервые введен он был 1958 году во Франции после экспериментального тестирования в Кот-д’Ивуаре (французской колонии) в течение четырех лет.

Данная успешная апробация впоследствии послужила причиной введения НДС также во всех странах европейского экономического сообщества (ЕЭС, 1957-1993).

В Россию НДС пришел благодаря смене экономической формации в 1992 году . Переход страны на рыночные отношения способствовал появлению в хозяйственном обиходе добавленной стоимости, что естественным образом повлияло и на налоговое законодательство.

В то время правительство стремилось максимально соответствовать принятым в развитых странах традициям управления экономикой. Таким образом, НДС стал частью нашей жизни.

Налог этот косвенный, то есть он не взимается с каких-либо конкретных доходов или объектов, а включается в цену реализуемых товаров, выполняемых услуг или работ.

Производители и продавцы перечисляют в бюджет фиксированный платеж с каждой сделки или операции в размере ставки налога.

Сегодня практически весь объем товаров (услуг, работ) включает в себя НДС. Но система эта сложная и не однозначная.

Двадцать первая глава Налогового кодекса – основной регулятор НДС в РФ содержит в себе все разъяснительно-обязывающие нюансы по налогу:

Двадцать первая глава Налогового кодекса – основной регулятор НДС в РФ содержит в себе все разъяснительно-обязывающие нюансы по налогу:

- кто должен платить, а кто нет;

- как определяется база для исчисления налога;

- порядок расчета налога в различных ситуациях;

- особенности, присущие НДС.

Коротко рассмотрим информацию о том, какие операции облагаются.

Изначально нужно определить какой системой налогообложения пользуется организация.

Если индивидуальный предприниматель или предприятие выбрали ОСНО (основную систему налогообложения), то им начислять НДС нужно, когда совершаются следующие операции на территории РФ:

- реализация товара (услуги, работы) и имущественного права (важно учесть, что безвозмездную передачу законодатель также считает реализацией);

- использование своего товара, оказания услуги, выполнение работы для собственного потребления, если расходы на это не будут учтены при исчислении налога на прибыль;

- СМР (строительно-монтажные работы) для собственных нужд;

- импортирование товаров.

Подробнее можно прочесть в статье 146 НК РФ в пункте 1.

Если у предприятия выбор пал на УСН (упрощенную систему), то НДС нужно платить только когда:

Если у предприятия выбор пал на УСН (упрощенную систему), то НДС нужно платить только когда:

- ввозится товар из других стран (импорт);

- в счет-фактуре выделена сумма НДС;

- фирма является участницей бизнес-партнерства (простые товарищества) в качестве концессионера или доверительного управляющего.

Если организация работает по системе ЕНВД (единый налог на вмененный доход), то в рамках этой деятельности НДС начислять нужно только:

- при ввозе товаров в РФ;

- при операциях, не подпадающих под действие единого налога (например, передача в виде оплаты труда или продажа сотрудникам товаров, имущества не для продажи).

Если предприятие совмещает ОСНО и ЕНВД, то обязательно организуется раздельный учёт по каждой деятельности и далее по порядку, присущему каждому виду налога.

Подробнее и конкретнее эти положения освещаются в статьях 149, 161, 170, 171, 171, 346 НК РФ.

Предприятие всегда должно вести раздельный учет по облагаемым и необлагаемым НДС видам деятельности.

Перейдем к основной проблематике статьи и узнаем:

- какие операции не требуют обложения НДС;

- какие операции от НДС освобождены в принципе;

- какие услуги не облагаются НДС;

- когда можно использовать нулевую ставку, то есть не платить НДС.

В Налоговом кодексе с точки зрения непричастности к НДС операции делятся два типа:

- не признаётся реализацией (обращение с инвалютой, передача имущества при реорганизации преемнику, получение обратно своего вклада при выходе из хозяйственного общества или при ликвидации фирмы);

- передаются на безвозмездной основе органам власти социальный, культурные, жилищно-коммунальные объекты (жилые дома, детские сады, санатории, клубы, дороги, электросети, газовые сети, водозаборные сооружения);

- передаётся имущество приватизируемых предприятий;

- выполняются работы или оказываются услуги структурами, которые входят в состав государственной власти (в рамках специальных полномочий по государственному заданию);

- осуществляется продажа земли (доли участков);

- передаются имущественные права правопреемникам;

- передаются на безвозмездной основе (оказываются услуги по содействию в этой передаче) объекты основных фондов государственным или местным властям;

- передаются в качестве целевого капитала некоммерческим организациям денежные или основные средства;

- передаётся безвозмездно в собственность или пользование некоммерческим организациям государственное имущество;

- выполняются работы или оказываются услуги в направлении снижения напряженности на рынках труда;

- реализуется (передаётся) государственное имущество, выкупаемое субъектами малого или среднего предпринимательства;

- связана с подготовкой и проведением чемпионата мира по футболу, “Формула-1”;

- реализуется имущество и / или имущественное право должника, который признан банкротом.

Список довольно обширный. Рассмотрим наиболее часто встречающиеся операции.

Итак, освобождены от НДС:

Налогоплательщик имеет право отказаться от предоставления освобождения по уплате НДС, если сочтёт нужным и подаст соответствующее заявление в налоговый орган. В пунктах 2 и 3 статьи 149 все случаи обстоятельно освещены.

В целом услуги, не облагаемые НДС, можно отнести к следующим категориям:

Чтобы точнее узнать облагаются ли услуги НДС, или же товар, которым хотите поторговать, пользуйтесь первоисточником или обращайтесь к специалистам!

И немного полезной дополнительной информации.

Чаще всего в России НДС рассчитывается по ставке 18 процентов. Но существуют ставки 0% и 10%.

Перечислим какие товары облагаются НДС по ставке 10 процентов:

По ставке 0% облагаются товары и услуги на экспорт. При этом экспортеры в обязательном порядке должны уведомить налоговый орган по существующему регламенту.

Что значит не облагается НДС?

При заполнении счета-фактуры всегда требуется указывать отдельной строкой сумму НДС. Так требует закон.

Если проходит сделка с товаром, работой, услугой, которые не облагаются НДС, то счет-фактура вроде бы не нужна. Однако, привычный деловой документооборот будет нарушен, если счет будет не выставлен.

Возникнет масса неудобств. Уж лучше выставить. Ранее в таких случаях в счетах писали “НДС не облагается”. В настоящий момент отдельной строкой должна проходить фраза “Без НДС”. Образец можно изучить на рисунке 1.

Рисунок 1 – Как заполнить счет-фактуру без НДС.

В обыденной жизни к нам поступает много вопросов касательно НДС. В рамках данной статьи ответим на некоторые актуальные и релевантные.

Итак, облагается НДС или нет:

- Вы собственник торговой марки:

- плательщик российская фирма – НДС платится (пп.1, п.1, ст. 146 НК РФ);

- плательщик иностранная фирма – НДС не платится (пп.4, п.1.1. ст. 148 НК РФ);

- НДС платится в любом случае! Налог должен быть перечислен в бюджет одновременно с оплатой роялти.

Вы плательщик роялти:

В статье мы осветили следующие положения:

Ответы получили несколько частных вопросов.

Важно помнить, что работать с налогами нужно только на основе актуальной информации . Так как законодательство в нашей стране постоянно совершенствуется, то мы рекомендуем принимать решения только на основании первоисточника.

Налог на добавленную стоимость – это налог косвенного характера, позволяющий изымать государству в пользу своего бюджета определённую долю от цены работы, услуги и товаров. Исчисление налога производит продавец при реализации. Обложение или освобождение от НДС происходит в зависимости от типа самого предприятия и от типов реализуемых товаров и услуг. Рассмотрим подробнее услуги и операции, которые не подлежат налогообложению.

Какие операции подлежат налогообложению НДС в России

- коммерческие и некоммерческие фирмы (как местные, так и зарубежные предприятия);

- предпринимателей (частных).

Согласно статье 146 НК РФ к налогообложению НДС привлекаются такие операции:

- реализация товаров, работ, передача прав владения в РФ;

- передача товаров или услуг для своих нужд;

- осуществление строительства для себя;

- ввоз продукции в РФ.

Налогом облагаются также и безвозмездные операции.

Согласно НК РФ налогами облагаются любые доходы, составляющие положительную разницу между прибылью и убытками, полученными в ходе экономической деятельности физических лиц. , перечислены в статье 217 Налогового Кодекса Российской Федерации.

В зависимости от формы собственности и других факторов, субъекты хозяйствования выбирают , которая им подходит.

Какие операции не подлежат налогообложению НДС

От уплаты освобождаются фирмы и предприниматели, когда:

- их совокупная прибыль не выше определённого лимита;

- они стали участниками проекта исследований, участвуют в разработке и коммерциализации их результатов в соответствии с ФЗ, номер 244 “Об инновационном центре Сколково”.

Необлагаемый доход от реализации и продажи услуг или товаров

Не подлежат обложению НДС следующие операции:

- лекарственные препараты (отечественные и иностранные, утверждаются правительством РФ);

- важная мед. техника (например, инвалидные кресла);

- протезные изделия (материалы к ним);

- продукция для профилактики и реабилитации инвалидов;

- очки, линзы, оправы (помимо солнцезащитных);

- различные виды обслуживания медицинского характера, включая скорую, услуги патологоанатома, услуги для женщин в положении, новорождённых, для людей с ограниченными возможностями, наркологических больных (кроме ветеринарных услуг, косметических и санитарно-эпидемиологических);

- услуги по заботе о больных, инвалидах, пожилых людях (для гос. и муниципальных учреждений);

- услуги содержания заведений дошкольного образования, секции;

- пищевая продукция в столовых образовательных и медицинских заведений (для реализации в таких организациях);

- хранение, комплектация и эксплуатация архивов;

- ритуальные услуги (производство памятников, оград);

- почтовые марки (не включая коллекционные);

- валюта (местная/иностранная) из драг. металлов (помимо коллекционной);

- ремонт в гарантийный срок (не требующий дополнительной оплаты);

- услуги в образовательной сфере (бесплатные учебно-воспитательные заведения);

- ремонтные работы, реставрация и восстановительные работы (памятники, музеи и др.);

- работы по осуществлению социально-экономических программ (постройка объектов определённого назначения с целью выполнения программы);

- услуги специальных органов, взимающих госпошлину;

- товары, продающиеся без пошлины;

- товары и услуги для безвозмездной помощи;

- услуги в культуры (оборудование, инструменты, костюмы из фонда таких учреждений);

Налогами не облагается передача или продажа религиозной продукции (книг и предметов).

Услуги определённых предприятий не подлежат подобному налогообложению. Это особые типы организаций. К ним можно отнести:

- организации инвалидов (в штате которых более 80% таких людей);

- учреждения в собственности инвалидов, для социально значимых задач (например, помощь детям-инвалидам);

- организации соц. защиты и реабилитации (например, психиатрические диспансеры);

- предприятия, чей бюджет содержит только вложения организаций инвалидов.

Большинство операций в банках также имеют свободу от НДС. Они включают:

- привлечение материальных средств во вклады;

- кассовое обслуживание (предприятий и частных лиц);

- торговля иностранной валютой (покупка/продажа);

- денежные вклады от имени банка;

- выдача поручительств;

- работа с драгоценными металлами и камнями;

- осуществление расчётов, покупка программного обеспечения, обучение персонала.

Что еще освобождается от уплаты налога

К другим типам предприятий, не подлежащим взиманию НДС, относятся предприятия:

- реализующие разнообразную художественную продукцию народного творчества (зарегистрированную в нужном порядке и признанную культурно значимой);

- предлагающие страховое обслуживание (в том числе негосударственное пенсионное обеспечение);

- реализующие металлы (в том числе драгоценные, алмазы – для продажи предприятиями по обработке);

- реализующие продукцию и работы уголовно-исполнительных заведений;

- реализующие билеты на мероприятия установленной формы (со строгим отчётом);

- занимающиеся благотворительной деятельностью;

- коллегии адвокатов, оказывающие помощь друг другу;

- предоставляющие займы (наличными);

- выполняющие научные, исследовательские и конструкторские работы;

- оказывающие курортные, оздоровительные услуги (со строгой подотчётностью);

- занимающиеся тушением пожаров в лесах;

- реализующие свою продукцию сельхоз предприятия.

Законодательная база

Чтобы более ясно понимать, какие товары, работы или услуги, а также при каких условиях и обстоятельствах облагаются или не облагаются налогообложением НДС, необходимо опираться на следующие пункты Налогового Кодекса:

- статья № 146 (облагающиеся НДС);

- статья № 149 (освобождённые от уплаты НДС);

- статья № 164 (описание ставок налога);

- статья № 346 (содержит обще-системные положения).

Согласно текущему налоговому законодательству, в 2015 году НДС существует в трёх вариантах ставок:

- 18% (базовая ставка, применяемая для не освобождённых от НДС объектов);

- 0% (те товары и услуги, которые освобождены от этого вида налога, налогооблагаются по этой ставке);

- 10% (пониженный налог на некоторые виды продукции и сервиса – печатных изданий, отдельного перечня медицинских препаратов, некоторых видов скота, услуги по перевозкам пассажиров воздушными судами).

Изучив законодательство, каждый предприниматель сможет разобраться в системе налогообложения и выяснить, при каких условиях его бизнес не будет облагаться налогом, описанным в статье.

О применении вычета НДС рассказано в этом видео:

Предоставленная свобода от такого налога поможет сэкономить средства, но также обяжет организацию чётко следовать правилам и букве закона. Товар или услуги всегда должны соответствовать перечням правительства страны, а сама система реализации должна быть прозрачной.

Налоговый кодекс РФ обязывает всех предпринимателей по поставке каких-либо товаров или услуг оплачивать НДС по присущей им налоговой ставке НДС. При этом существуют операции, не облагаемые НДС, о которых и пойдет речь ниже.

Некоторые операции, осуществляемые юридическими и физическими лицами, НДС не облагаются на основаниистатьи 149 НК РФ. В пунктах 1-3 представлен обширный и детальный список, который не подлежит уточнениям и расширениям. Мы рассмотрим его частично и в упрощенном для понимания варианте:

- Сдача помещения в аренду физическим и юридическим лицам (детальный их список есть в приказе Министерства финансов) для коммунального обслуживания и других целей. Главным условием является то, что лицо должно получить аккредитацию в России.

- Медицинские товары, которые имеют жизненно важное значение , предоставляются в рамках страхования, донорская кровь, очки, линзы, протезы, технологические приспособления для инвалидов и др.

- Услуги медицинского характера : экстренная помощь населению, меры по лечению и профилактике заболеваемости населения, помощь беременным, новорожденным, услуги патологоанатома, услуги сиделок, помощь несовершеннолетних в присмотре за больным.

- Услуги и товары в сфере культуры : кинопроизводство, проведение и организация азартных игр, сохранение и реконструкция культурных памятников, организация и проведение экскурсионных мероприятий, услуги кино, планетариев и др.

- Организация услуг транспортировки для населения и услуги, предоставляемые портами.

- Услуги по работе с ценными бумагами.

- Передача жилья всех форм собственности.

- Оказание ремонта и проверки предметов бытовой техники в рамках гарантийного срока.

- Продажа товаров религиозного значения.

- Банковские операции , операции с банковскими карточками.

- Продажа ломовых руд, неограненных алмазов, работ, сделанных заключенными.

- Организация лотерей.

- Оказание услуг по страховке.

- Услуги санаториев.

- Работы по тушению пожаров в лесных массивах.

- Услуги общедомового хозяйства, коммунальные услуги.

- Изготовление и размещение рекламы социального характера.

- И др.

Сокращенным список представлен в чисто ознакомительных целях. Если вы собираетесь на предпринимательской основе предоставлять какой-то вид услуг, то облагаются ли эти услуги НДС, можно узнать, детальное ознакомившись с полным списком, представленным в статье 149 НК РФ.

Как не платить НДС по таким товарам?

Если вы нашли операцию, которую желаете осуществлять на коммерческих правах, то вам необходима документация, которая разрешает такой вид деятельности, то есть есть лицензия.

Если перечисленные выше операции осуществлять незаконно (без лицензии), то вам грозят не только административные, но и финансовые санкции, и доначисленный уровень НДС.

Стоит также обратить внимание на срок действия вашей лицензии. Если она просрочена, то права заниматься представленным видом деятельности вы не имеете.

Законом опровергается необходимость лицензии для осуществления операции только в случае, если осуществление этих операций таковой не требует.

Хорошим примером документа, который участвует в принятии решения об , является регистрационное удостоверение. Это в случае, если вы решили заняться реализацией, например, технического оборудования медицинского назначения. Просроченное удостоверение является прямым поводом для отмены освобождения от НДС и его доначисления.

Интересное видео про товары, которые не облагаются НДС:

Необлагаемые НДС медицинские услуги

Статья 149 говорит, что реализация медицинских услуг налогообложению не подлежит.

Но обязательно стоит внимательно изучить список, так как в нем перечислены все предоставляемые услуги.

Например, оказание лечебно-профилактических мер в образовательном заведении в виде пробы Манту в этом списке не прописано, но во втором подпункте этой же статьи указывается, что лечебно-профилактические меры, оказанные некоммерческим образовательным заведением, в том числе и вакцинация, являются медицинскими и обложению НДС не подлежат.

По ст. 164 техническое оборудование для инвалидов, его изготовление и реализация НДС не облагаются. Но такая привилегия никоим образом не влияет на те субъекты хозяйствования, которые осуществляют посредническую деятельность. Ведь в таком случае посредник обязательно оплачивает стандартную ставку НДС в 18% и не может быть от нее освобожден.

Еще один способ освобождения от уплаты НДС

Также существует легальный способ освобождения от НДС сроком на 1 год, даже если ваша продукция не попадает под перечисленные выше критерии. В таком случае согласно статье 149 НК отправляется заявление в налоговую о применении права на . Такую можно получить при условии, что ваша общая сумма выручка за предыдущий квартал не превысила 2 млн. рублей, и ваша организация или ИП на ОСНО существует более 3 месяцев.

Раздельный учет НДС

Статья 149 НК РФ обязывает всех предпринимателей и организации, которые осуществляют деятельность, не облагаемую налогом, вести . Он может быть произведен любым удобным для налогоплательщика образом, лишь бы была возможность разделить разнотипные операции.

Итак, операции, не облагаемые НДС, полностью представлены в списках пунктов 1-3 ст.149 НК РФ, а также в уточняющих их перечнях. Субъекту хозяйствования нужно детально с ними ознакомиться, чтобы знать, подпадают ли предлагаемые им операции под обложение НДС. Для того чтобы освободиться от уплаты НДС, должны быть подтверждающие правомерность действий документы.

Рассказать о том, что такое налог на добавленную стоимость (НДС) - задача не из самых сложных, если не вдаваться в тонкости. Элементарные знания по этому вопросу будут не лишними не только для будущих бухгалтеров и экономистов, но и для людей, далеких от столь специфичных сфер деятельности.

Экономическое содержание НДС

НДС является одним из налогов в России, оказывающих значительное влияние на формирование государственного бюджета. Суть налога полной мере отражает его название. То есть именно с добавленной стоимости, на которую производитель увеличил ценность первоначального продукта (сырья или полуфабриката), происходит его начисление.

Для "чайников": НДС - это налог, который начисляют и выплачивают предприятия-производители, оптовые и розничные торговые организации, а также индивидуальные предприниматели. На практике его размер определяется как произведение ставки на разность между выручкой, полученной при реализации собственной продукции (товаров, услуг) и суммой затрат, которые были использованы для ее изготовления. Проще говоря, та часть товара, которую производитель или продавец «прирастил» к исходному продукту (фактически это вновь созданная стоимость) и является облагаемой базой. Этот вид налога косвенный, так как он входит в стоимость изделия. В конечном итоге его оплачивает покупатель, а формально (и практически) его уплата производится владельцами и производителями товара.

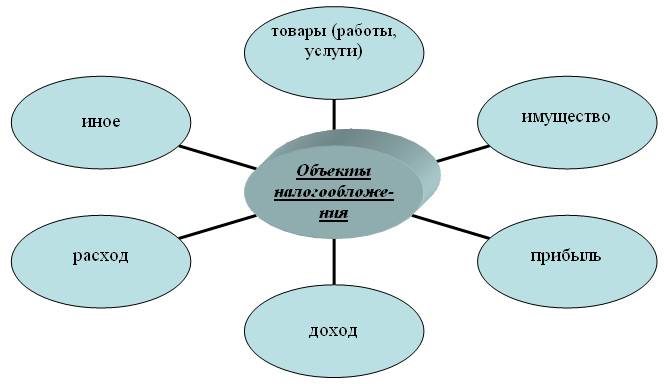

Объекты налогообложения

Объектами для начисления НДС являются выручка от продажи созданной продукции, произведенных работ и услуг, а также:

Стоимость прав собственности на товары (работы, услуги) при их безвозмездной передаче;

Стоимость строительных и монтажных работ, производимых для собственных нужд;

Стоимость импортируемых товаров, а также товаров (работ, услуг), передача которых осуществлялась на территории РФ (она не включается в облагаемую базу налога на прибыль).

Плательщики НДС

Статьей 143 НК РФ установлено, что плательщики НДС - это юридические лица (российские и иностранные), а также индивидуальные предприниматели, состоящие на налоговом учете. Кроме того, к плательщикам этого налога относятся лица, осуществляющие перемещение товаров и услуг через границы Таможенного союза, но только в том случае, если таможенное законодательство устанавливает обязанность его уплаты.

В России по НДС предусмотрены в 3-х вариантах:

- 10 %.

- 18 %.

Сумма начисленного налога определяется произведением процентной ставки, деленной на 100, на налогооблагаемую базу.

Не признаются объектами для начисления этого налога внереализационные обороты (вкладные операции по формированию уставного капитала, передача правопреемнику основных фондов и имущества предприятия и прочие), сделки по продаже земельных участков и многие другие, закрепленные законодательно.

18%-ная ставка НДС

До 2009 года ставка НДС 20 % применялась в отношении наибольшего количества сделок. В настоящее время используется ставка 18%. Для исчисления НДС необходимо вычислить произведение облагаемой базы и процентной ставки, деленной на 100. Еще проще: определяя (для "чайников") НДС, налоговую базу умножают на коэффициент налоговой ставки - 0,18 (18% / 100 = 0,18). Таким образом, сумма НДС включается в цену товаров, работ и услуг, ложась на плечи потребителей.

Например, если цена товара без НДС - 1000 рублей, ставка, соответствующая такому виду товаров - 18%, то расчет прост:

НДС = ЦЕНА Х 18/ 100 = ЦЕНА Х 0,18.

Т. е. НДС = 1000 Х 0,18 = 180 (рублей).

В итоге отпускная стоимость товаров - это калькулированная стоимость изделия с НДС.

Пониженная ставка НДС

10%-ная ставка НДС действует в отношении определенной группы продовольственных товаров, считающихся социально-значимыми для населения государства. К таким продуктам относятся молоко и их производные, многие крупы, сахар, соль, море-, рыбо- и мясопродукты, а также некоторые виды изделий для детей и диабетиков.

Нулевая ставка НДС, особенности ее применения

Ставка в размере 0% распространяется на товары (работы и услуги), связанные с космической деятельностью, реализацией, добычей и производством драгоценных металлов. Кроме того, значительный объем операций составляют сделки по перемещению товаров через границу, при оформлении которых необходимо соблюдать Нулевая ставка НДС требует документального подтверждения экспорта, которое предоставляется в налоговые органы. Пакет документов включает в себя:

- Договор (или контракт) налогоплательщика на реализацию товаров иностранному лицу за пределы РФ или Таможенного союза.

- на экспорт продукции с обязательной отметкой российской таможни о месте и дате убытия товара. Можно представить документы по транспортировке и сопровождению, а также иное подтверждение вывоза какой-либо продукции за границы РФ.

Если в течение 180-ти дней с момента перемещения грузов через границу не оформлен и не сдан в налоговую полный пакет необходимых документов, то плательщик обязан произвести начисление и уплату НДС по 18%-ной (или 10%-ной) ставке. После окончательного сбора таможенного подтверждения можно будет вернуть уплаченный налог или зачесть его.

Использование расчетной ставки

Расчетная ставка используется при предоплате и в некоторых других случаях. Для "чайников" НДС по этой ставке исчисляется тогда, когда необходимо из общей стоимости товара выделить «сидящий» в ней налог. Это действие производится по простейшим формулам, в зависимости от вида применяемой ставки НДС.

При 10%-ной ставке НДС рассчитываемый равен 10 % / 110 %.

При 18 %-ной ставке - 18 % / 118 %.

Заполнение налоговой декларации по НДС и сроки ее предоставления

На первоначальном этапе подготовки к сдаче налоговой отчетности работа бухгалтера акцентируется на определении базы, на которую впоследствии начисляется сумма налога. Заполнение налоговой декларации по НДС начинается с оформления титульного листа. При этом весьма важно аккуратно и тщательно вписывать все требуемые реквизиты (наименования, коды, виды и т. д.). На всех страницах предусмотрена дата и подпись руководителя (или ИП), которая на титульном листе должна быть заверена печатью. Декларацию необходимо представить в налоговую по месту регистрации, но не позже 20-го числа месяца, следующего за отчетным кварталом. В эти же сроки установлена и его уплата (при квартальном сроке предоставления). Таким образом, уплату и начисление налога за 1-й квартал 2014 года необходимо было произвести до 20 апреля текущего года.

Расчет налога

Для "чайников": НДС к уплате рассчитывается в несколько этапов.

- Определение налогооблагаемой базы.

- Начисление НДС.

- Определение суммы налоговых вычетов.

- Разница между начисленным и выплаченным налогом (вычетом) и составляет сумму НДС к уплате.

В случае превышения вычетов над начисленными суммами налогоплательщик имеет право на возмещение этой разницы по письменному заявлению и после вынесения решения, но об этом позже.

Налоговые вычеты

Особое внимание стоит уделить вычетам, то есть сумме НДС, которая предъявляется поставщиками, а также уплачивается на таможне при вывозе товаров. Весьма важно, чтобы налог, принимаемый к вычету, имел прямое отношение к начисляемым оборотам. Проще говоря, если НДС начислен от оборотов по реализации товара «А», то в зачет принимаются все покупки, имеющие отношение к этому товару. Подтверждение права вычета удостоверяется счетами-фактурами, полученными от поставщиков, а также документами по оплате сумм налога при пересечении границы. НДС в них выделяется отдельной строкой. Такие счета-фактуры подшиваются в отдельную папку, и обороты по каждому товару фиксируются в книгу покупок по утвержденной форме.

Во время проведения налоговых проверок достаточно часто возникают вопросы по ненадлежащему заполнению обязательных полей, указанию неверных реквизитов, а также отсутствию подписей уполномоченных лиц. Как правило, в такой ситуации работники ИФНС аннулируют соответствующие суммы вычетов, что ведет к доначислению НДС и штрафным санкциям.

Электронное представление деклараций

С 2014 года налоговая декларация по НДС должна быть представлена только в электронном виде. Предусмотрены лишь некоторые исключения, связанные с особыми режимами налогообложения.

Условия возмещения НДС

Удовлетворение прав плательщиков на возмещение уплаченной суммы налога производится на основании камеральной проверки, производимой налоговыми органами. Заявительный порядок возмещения НДС происходит в отношении немногих плательщиков, отвечающих следующим условиям:

Общая сумма уплаченных налогов (НДС, акцизы, налоги на прибыль и на добычу) должна быть не менее 10 млрд. руб. за 3 календарных года, которые предшествовали году подачи заявления о возмещении;

Плательщиком получена банковская гарантия.

Применение такого порядка предусматривает еще одно условие: плательщик должен быть зарегистрирован в налоговых органах РФ не менее 3-х лет до подачи налоговой декларации для

Порядок возмещения

Для возмещения НДС налогоплательщику необходимо представить в налоговый орган письменное заявление о возврате сумм налога. Эти суммы могут быть возвращены на указываемый в заявлении расчетный счет или зачтены в уплату других налоговых платежей (при наличии задолженности по ним). В течение 5-ти рабочих дней инспекцией выносится решение. Возврат сумм НДС производится в такой же срок в сумме, указанной в решении. При несвоевременном поступлении денежных средств на расчетный счет налогоплательщик имеет право на получение процентов за пользование этими деньгами от налоговых органов (из бюджета).

Камеральная проверка

Для проверки обоснованности возвращенных сумм налоговой инспекцией в течение 3-х месяцев проводится камеральная проверка. Если факты нарушений не установлены, то в 7-дневный срок после завершения проверки в письменном виде проверяемому лицу сообщается о правомерности проведенного зачета.

В случае обнаружения нарушений действующего российского законодательства инспекцией составляется акт проверки, по результатам которого выносится решение в отношении налогоплательщика (либо об отказе в привлечении, либо о привлечении к ответственности). Кроме того, в адрес нарушителя выставляется требование о необходимости возврата излишне полученных сумм НДС и процентов за использование этих денежных средств. При невозврате указанной суммы обязанность по ее возврату в бюджет РФ возлагается на банк, который выдавал гарантию. В противном случае налоговые органы производят списание необходимых денежных средств в бесспорном порядке.

Некоторые положения, касающиеся начисления и уплаты НДС, достаточно сложны для сиюминутного понимания, но вдумчивое осознание дает результат. Особую трудность в восприятии этого налога создают специфичные термины и регулярное изменение законодательства РФ.

НДС – налог на добавленную стоимость, является обязательным для объектов всех видов предпринимательской деятельности, предоставления и оказания различных услуг и совершения определенных операций. Стоит подробнее рассмотреть, что и кто являются объектами налогообложения НДС.

Плательщики налога и объекты обложения

- Организации различных форм собственности, лица, занимающиеся частным предпринимательством.

- Лица, которые занимаются перемещением товаров или предоставлением услуг в рамках территории таможенного союза.

- При составлении договоров на доверительное управление каким-либо имуществом — лицо, которое совершает это управление.

Объектами законного налогообложения по НДС являются:

- Реализация любых видов товаров или оказание кому-то каких-либо работ или услуг на правах предпринимательства или без него.

- Процесс передачи законных прав на владение и использование имущества.

- Передача законных прав на какие-либо материальные блага, товары, продукты работ и оказание услуг, на бесплатной или бартерной основе.

- Строительство для собственного пользования и осуществление процесса монтажа.

- Процесс ввоза товара из-за рубежа на территорию России во время его регистрации в органах Российской таможни.

Стоит также рассмотреть перечень объектов, которые не являются предметами налогообложения НДС:

- Произведенные операции конвертации национальной и зарубежной валюты.

- Передаваемые основные материальные средства на основе правопреемничества в процессе осуществления реорганизационных мероприятий.

- Процесс предоставления имущества организациям, не являющимся коммерческими и не осуществляющим предпринимательскую деятельность.

- Инвестиционная форма вложений, передача земельного пая в паевое сообщество.

- Когда создается сообщество хозяйствования, то первый вступительный вклад, ценности, переданные при выходе из него, а также во время его ликвидации, не облагаются НДС.

- Дополнительно проводимые мероприятия, направленные на уменьшение напряженной ситуации на рынке труда.

- Приватизация помещений для жилья.

- Безвозмездная передача имущества, принадлежащего бюджетной или местной казне, для пользования некоммерческим предприятиям.

- Конфискация предметов имущества, процесс передачи для пользования бесхозных и когда-то утерянных предметов и вещей.

- Реализация товаров субъектами организации и проведения Олимпийских зимних игр.

- Продажа участка земли или доли в нем.

- Предоставление объектов инфраструктуры для эксплуатации государственными местными властями, а также органами местного самоуправления.

- Передача основных средств в собственность для эксплуатации государственными властями.

- Процесс приватизации имущества, когда оно выкупается у государства.

Детальнее эта информация указана в НК РФ, в том числе информация про объекты, подлежащие налогообложению по НДС, имеется в ст.149 НК РФ.

Основные объекты налогообложения

Основным и важнейшим объектом налогообложения НДС является процесс осуществления реализации и сбыта предметов, предоставления или оказания услуг на оплачиваемой основе. Эти действия в обязательном порядке осуществляются налогоплательщиками НДС исключительно на подвластной Российской Федерации территории. Обложению налогом главным образом подлежит именно выручка, которая получена в процессе продажи товаров.

НДС начисляется при определенной налоговой базе, которая является стоимостью товара, и с установленной налоговой ставкой в зависимости от отнесения товаров или реализуемых услуг к определенной категории.

Налоговая база вычисляется именно на момент получения товара или перечисления аванса, совершения полного платежа.

Интересное видео про объекты обложения НДС:

Примеры

Реализация любого товара и услуги на территории РФ. Например, у меня есть магазин, в котором я собираюсь продавать какую-либо продукцию, например, магазин косметики. У меня оформлено предпринимательство, и есть лицензия на проведение предпринимательской частной деятельности. Я зарегистрирована налогоплательщиком. В таком случае, я –плательщик НДС, осуществляющий розничную реализацию товаров. Я в обязательном порядке осуществляю уплату НДС в процентной ставке 18%. Оплачиваю я эти суммы в момент расчета за отгруженный мне товар оптовым поставщиком. Сумму НДС я включаю в стоимость каждого товара и предъявляю ее конечному потребителю, то есть покупателю.

Осуществление оказания услуг. Например, частная парикмахерская. И предоставляем мы услуги на основе платных взаимоотношений с клиентами. Так, я опять являюсь плательщиком и оплачиваю обязательный НДС, который затем включается в стоимость предоставляемых моей организацией услуг.

Когда происходит закупка товара за границей или импорт товара. Я заказываю за рубежом определенный товар, заключая договор с поставщиком. Когда мой товар находится на проверке на границе, в процессе таможенной регистрации обязательно оплачивается НДС, независимо от того, реализую ли я товар, или будет он у меня лежать годами на полках. Ввоз предметов с последующей реализацией на территорию РФ является объектом налогообложения НДС, поэтому его уплата произойдет в любом случае, иначе я не получу товар.

Примеры эти далеко не совершенны и направлены на то, чтобы приблизить к пониманию суть рассматриваемого вопроса.

Итак, базисными объектами налогообложения по НДС согласно ст. 149 являются следующие операции:

- результаты реализации разного рода товара;

- передача своего имущества в пользование другим лицом;

- проведение строительства для собственной пользы;

- перевозка товаров из-за границы.

Основной объект обложения НДС — полученная предпринимателем выручка в процессе перепродажи товара конечному потребителю. Налог оплачивается в обязательном порядке, также по нему ведется строгая отчетность.