Отражение счет фактуры налогового агента в 7.7. Отражение учета НДС при исполнении обязанностей налогового агента? В каком порядке оформляется счет-фактура при исполнении обязанностей налогового агента российским покупателем? Мы платим иностранной организ

В соответствии со ст. 161 НК РФ организации могут выступать в качестве налоговых агентов.

В программе автоматизированы следующие случаи, когда организации могут выступать в качестве налоговых агентов:

- при аренде федерального, муниципального имущества либо имущества субъектов федерации у органов государственной власти или управления;

- при приобретении на территории РФ товаров, работ, услуг у иностранных организаций, не состоящих на учете в налоговых органах РФ;

- при покупке государственного (муниципального) имущества;

- при реализации товаров иностранных лиц, не состоящих на учете в налоговых органах РФ на основе договоров комиссии.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму НДС. В данном разделе на примере рассматривается отражение хозяйственных операций организации при исполнении обязанностей налогового агента при приобретении товаров у иностранной организации, не состоящей на учете в налоговых органах РФ.

Для отражения операций необходимо выполнить следующее:

1. Регистрация договора с исполнением обязанностей налогового агента.

Зарегистрируем договор в справочнике "Договоры контрагентов":

- выберем вид договора - С поставщиком,

- установим флажок "Организация выступает в качестве налогового агента по уплате НДС",

- выберем вид агентского договора,

- укажем обобщенное наименование.

2. Перечисление предварительной оплаты

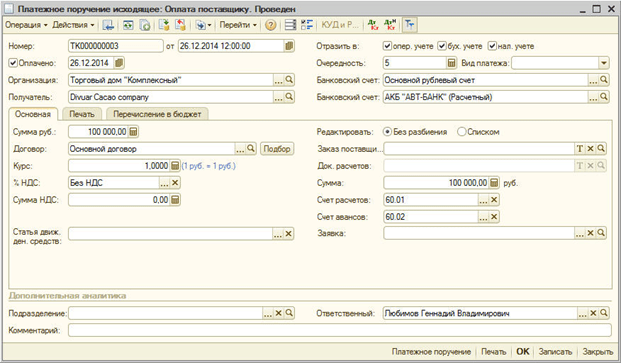

Для этого нужно зарегистрировать документ "Платежное поручение исходящее" (меню "Документы -Денежные средства").

3. Регистрация выданного счета-фактуры

При перечислении оплаты поставщику по договору с исполнением обязанностей налогового агента нужно выставить счет-фактуру.

Счет-фактуру можно сформировать автоматически обработкой "Регистрация счетов-фактур налогового агента" (меню "НДС - Регистрация счетов-фактур налогового агента") или ввести вручную на основании документа оплаты.

Формирование счетов-фактур налогового агента и их проведение производится по кнопке "Выполнить". При выполнении обработки создаются счета-фактуры и обновляются данные счетов-фактур, созданных ранее.

При проведении счетов-фактур налогового агента производится начисление сумм НДС к уплате в бюджет: запись по дебету счета 76.НА "Расчеты по НДС при исполнении обязанностей налогового агента" и кредиту счета 68.32 "НДС при исполнении обязанностей налогового агента".

Сумма начисленного НДС отражается в книге продаж.

В счете-фактуре номенклатура заполняется обобщенным наименованием из договора. Наименование номенклатуры можно указывать в счете-фактуре вручную.

4. Оприходование товаров

Зарегистрируем документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия" (меню "Документы – Закупки"). Для зачета аванса с поставщиком выполним обработку "Восстановление последовательности расчетов с контрагентами" (меню "Документы – Дополнительно").

Формируются проводки:

5. Перечисление НДС в бюджет

Факт перечисления НДС в бюджет регистрируется документом "Платежное поручение исходящее" с видом операции "Перечисление налога" (меню "Документы - Денежные средства").

В документе обязательно нужно указать контрагента, договор и документ расчетов, которым было оформлено перечисление оплаты поставщику.

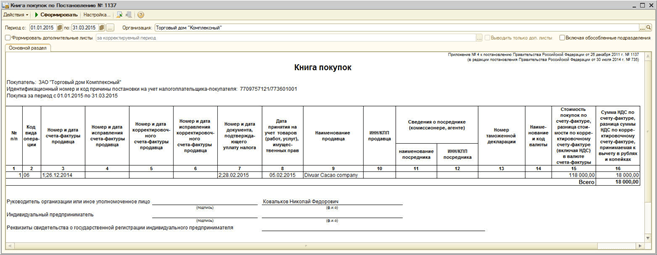

6. Регистрация суммы НДС в книге покупок

Записи книги покупок по суммам НДС к вычету при исполнении обязанностей налогового агента отражается в документе "Формирование записей книги покупок" на закладке "Вычет НДС по налоговому агенту". Табличная часть автоматически заполняется по кнопке "Заполнить".

При проведении формируются проводки:

Использование налоговыми агентами счетов-фактур в программе 1С имеет свои особенности. При этом для них предусмотрено несколько видов учета НДС:

- Уплата налога при приобретении товаров у нерезидента;

- Аренда имущества;

- Реализация имущества.

В плане счетов для отражения подобных операций предназначены счета 76.НА и 68.32.

При формировании счетов-фактур имеется несколько особенностей.

Уплата НДС при покупке товаров у нерезидентов

При работе с иностранными компаниями по приобретению у них товаров необходимо правильно отразить в системе договор. Наиболее важными его параметрами выступают:

- Вид договора;

- Отметка о статусе налогового агента;

- Вид агентского договора.

Оформление документа поставки не имеет никаких отличий от работы с другими видами товаров, но при этом создание счета-фактуры не требуется.

Проводки, отражающие операции, связанные с НДС, не предусматривают взаиморасчетов, а относят сделку к счету 76.НА.

Создание счета-фактуры в такой ситуации требует обработки, инициируемой через раздел «Банк и касса», где имеется необходимый пункт.

Ниже представлена форма подобной обработки. В табличную часть будут внесены данные по всем приходным накладным в границах установленного периода, проведенных по агентским договорам и оплаченным. После нажатия на кнопку «Выполнить» система произведет формирование счета-фактуры и его регистрацию.

Ниже представлен счет-фактура, при этом для НДС указывается ставка – 18/118, а код операции 06.

Созданные проводки позволяют увидеть, что появилось несколько дополнительных субсчетов, добавленных в план счетов именно для этих целей.

Сумма НДС, подлежащая оплате в бюджет, прописывается в «Книге продаж» и декларации по НДС. Формирование первого из документов осуществляется через «Отчеты по НДС». В графу «Контрагент» заносится информация об организации, которая будет непосредственно проводить оплату НДС.

Сформировать «Декларацию по НДС» в программе можно через раздел «Отчетность» — «Регламентированные отчеты» — «Декларация по НДС».

Сумма налога, подлежащая оплате, отражается в декларации в строчке 060.

При оплате НДС предусматривается формирование типового набора документации – «Платежного поручения» и «Списания с расчетного счета». При этом в обоих случаях в качестве вида операции выбирается вариант «Уплата налога».

Для списания денежных средств требуется указывать идентичный счет с начислением налога – 68.32.

После этого НДС принимается к вычету. При создании «Формирование записей книги покупок» происходит создание необходимых проводок. Для этого требуется перейти в раздел «Операции» — «Регламентные операции НДС» — «Формирование записей книги покупок» — «Налоговый агент» (закладка).

После того, как данный документ проведен, можно приступить к созданию «Книги покупок». Ее формирование осуществляется пользователем через раздел «Отчеты по НДС».

При этом в столбце «Наименование продавца» указывается непосредственно продавец товара, а не агент.

В декларации по НДС все суммы, доступные для вычитания по операциям налоговых агентов, отражаются в главе 3.

Аренда и реализация имущества

При начислении НДС на реализацию имущества или аренду муниципальной собственности осуществляется по аналогичной схеме. Главное, указать необходимый вид агентского договора, соответствующий проводимой операции.

Кроме того, в случае аренды при оприходовании повышенные требования предъявляются к правильности отражения счета и аналитики затрат.

Ниже представлен формируемый набор проводок, среди которых представлен и счет 76.НА

Реализация имущества предусматривает подбор агентского договора и точно следование установленному регламенту учета.

В целом обобщенная схема учета счетов-фактур для налоговых агентов предусматривает следующий набор действий:

- Оформление агентского договора;

- Оприходование товаров по договору;

- Оплата товаров;

- Регистрация счета-фактуры;

- Оплата НДС;

- Принятие НДС к вычету.

Необходимо отметить, что разработчики программы 1С ответственно подошли к работе над таким серьезным вопросом. В результате им удалось создать доступный и понятный механизм, обеспечивающий возможности довольно быстро выполнить все необходимые операции.

НДС налогового агента учитывается если:

покупка товаров осуществляется в иностранной валюте у нерезидента;

имущество берется в аренду;

имущество продается.

Чтобы учесть НДС используются счета 76.НА и 68.32. Предлагаем разобрать все три ситуации и определить особенность оформления счета-фактуры.

Главным условием при покупке товаров в иностранной валюте у нерезидента является правильное заполнения параметров договора:

Вид договора – указываем «С поставщиком»;

Организация выступает в качестве налогового агента по уплате НДС – отмечаем галочкой;

Вид агентского договора – указываем, «Нерезидент».

Оформляем поступление товаров стандартным способом, но без регистрации счета-фактуры:

В движении документа будет использован субсчет 76.НА, а не привычный счет взаиморасчетов.

Для отражения НДС будет использоваться специальная обработка, которую можно найти на вкладке меню «Банк и касса» раздел «Регистрация счетов-фактур» журнал «Счета-фактуры налогового агента»:

Открываем форму. Необходимо только задать период и название организации-агента (если программа 1С используется для ведения бухгалтерии нескольких фирм одновременно, например, при удаленном использовании 1С онлайн). Заполнение автоматическое через нажатие «Заполнить», при этом в табличной части отобразятся все необходимые документы.

Через нажатие «Выполнить» будут сформированы и зарегистрированы счета-фактуры:

В форме счета-фактуры обратим внимание на указанную ставку НДС - «18/118» и обозначение кода операции- 06.

Проводки будут отражать специальные счета 76.НА и 68.32, которые добавлены в план счетов:

Сумма НДС для обязательной уплаты в бюджет проверяется через отчет «Книга продаж» и через документ «Декларации по НДС». Формирование отчета «Книга продаж» происходит в разделе «Отчеты по НДС».

При этом указывается период формирования и название организации-плательщика налога:

Формирование декларации по НДС осуществляется в разделе «Отчетность» пункт «Регламентированные отчеты», «Декларация по НДС». Значение суммы для оплаты будет отражаться на странице 1 раздел 2 в строке 060:

Оплачивается налог через типовые документы программы 1С «Платежное поручение» и «Списание с расчетного счета», в которых обязательно должен быть указан «Вид операции» - «Уплата налога».

Обратите внимание, что для корректного списания НДС нужно указывать счет 68.32.

После этого принимаем к вычету НДС. Переходим на вкладку меню «Операции» раздел «Регламентные операции НДС».

Создаем документ «Формирование записей книги покупок» и открываем вкладку «Налоговый агент»:

Проводим документ и смотрим движение по документу «Формирование записей книги покупок»:

Затем переходим к формированию документа «Книга покупок», который расположен в разделе «Отчеты по НДС». Колонка «Наименование продавца» будет фигурировать не организация-агент, а организация-продавец:

Если просмотреть декларацию, то на странице 1 раздел 3 срока 180 можно увидеть значение суммы для вычета по операции налогового агента:

Реализация имущества через налогового агента оформляется с указанием правильного вида договора и с соблюдением регламента учета ОС:

Ниже приводим последовательность оформления для учета счетов-фактур налоговым агентом:

создание агентский договор;

оприходование товаров или услуг с указанным договором;

оплата товаров или услуг поставщику

регистрация счета-фактуры налогового агента;

уплата НДС в бюджет;

принятие НДС к вычету через документ «Формирование записей книги покупок».

Любая организация (индивидуальный предприниматель) в своей хозяйственной деятельности может столкнуться с необходимостью исчисления и уплаты в бюджет НДС, действуя в качестве не только налогоплательщика, но и налогового агента. Особенности учета НДС при исполнении обязанностей налогового агента были рассмотрены ФНС России в письме от 12.08.2009 № ШС-22-3/634@. В данной публикации методисты фирмы "1С" рассказывают, как положения указанного документа реализованы в "1С:Бухгалтерии 8". Описанный в статье порядок планируется реализовать во всех решениях на базе "1С:Предприятия 8".

Нормативное регулирование

В соответствии со статьей 24 НК РФ налоговыми агентами являются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Обязанности налогового агента по НДС могут возникнуть у хозяйствующего субъекта в следующих ситуациях:

- при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете (п. 1 ст. 161 НК РФ);

- при аренде государственного или муниципального имущества непосредственно у органов государственной власти и местного самоуправления (абз. 1 п. 3 ст. 161 НК РФ);

- при приобретении на территории России государственного или муниципального имущества, не закрепленного за государственными (муниципальными) организациями (абз. 2 п. 3 ст. 161 НК РФ);

- при реализации на территории России имущества по решению суда (п. 4 ст. 161 НК РФ);

- при реализации на территории России конфискованного или бесхозяйного имущества, а также кладов, скупленных ценностей и ценностей, перешедших к государству по праву наследования (п. 4 ст. 161 НК РФ);

- при деятельности в качестве посредника на основе договоров поручения, договоров комиссии или агентских договоров (с участием в расчетах) в случае реализации товаров (работ, услуг, имущественных прав) иностранными организациями, не состоящим в России на налоговом учете (п. 5 ст. 161 НК РФ).

При этом исполнение обязанностей налогового агента не зависит от того, является или нет хозяйствующий субъект налогоплательщиком по НДС. Налоговым агентом, при условии осуществления поименованных выше операций, будет являться любая организация (индивидуальный предприниматель) независимо от применяемого налогового режима либо наличия освобождения от уплаты НДС по статье 145 НК РФ.

Однако обязанность налогового агента зависит не только от категории хозяйствующего субъекта, но и от категории лица, за которого осуществляется исполнение обязанности по уплате налога. Например, "при реализации имущества во исполнение судебных решений, вынесенных в отношении лиц, не являющихся налогоплательщиками НДС, уполномоченные лица, осуществляющие реализацию такого имущества, налоговыми агентами не являются и на них соответственно, обязанность удерживать и перечислять в бюджет налог на добавленную стоимость не возлагается" (письмо Минфина России от 11.11.2009 № 03-07-11/300).

Учитывая, что порядок учета НДС налоговыми агентами несколько отличен от общепринятого порядка, предусмотренного для налогоплательщиков, остановимся на основных положениях письма ФНС России от 12.08.2009 № ШС-22-3/634@.

В настоящей статье рассмотрим особенности оформления счетов-фактур и внесения в них изменений, а также применения вычетов НДС, характерных для двух категорий налоговых агентов - арендаторов/покупателей государственного (муниципального) имущества и покупателей товаров (работ, услуг) у иностранных лиц.

Следует отметить, что в типовой конфигурации "1С:Бухгалтерии 8" не автоматизированы относительно редко встречающиеся (специфические) операции, например: исполнение обязанностей налогового агента по НДС при реализации бесхозяйных и конфискованных ценностей. Реализация на условиях посредничества товаров, принадлежащих иностранным фирмам, не состоящим на учете в налоговых органах в РФ, в программе реализована. Указанный вопрос имеет свою специфику, и в настоящей статье мы его касаться не будем.

Бухгалтерский учет обязательств по НДС

Для обособления операций по учету НДС при исполнении обязанностей налогового агента в программе "1С:Бухгалтерия 8" выделен счет 68.32 "НДС при исполнении обязанностей налогового агента". При формировании проводок используется также вспомогательный счет 76.АН "Расчеты по НДС при исполнении обязанностей налогового агента".

Оформление счетов-фактур

В соответствии с пунктом 3 статьи 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Как отмечается в письме ФНС России от 12.08.2009 № ШС-22-3/634@, налоговые агенты, также как и налогоплательщики НДС, обязаны оформлять счета-фактуры. При этом порядок оформления таких счетов-фактур будет отличен от общепринятого. В таблице № 1 рассмотрены особенности оформления счетов-фактур налоговыми агентами при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих на учете в РФ, а также при аренде государственного или муниципального имущества.

Таблица 1.

Строка счета-фактуры |

||

Налоговые агенты, арендующие государственное (муниципальное) имущество |

Налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете |

|

Строка 2 |

Приводится полное или сокращенное наименование продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога |

|

Строка 2а |

Приводится место нахождения продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога |

|

Строка 2б |

Приводится идентификационный номер и код причины постановки на учет продавца (указанного в договоре с налоговым агентом) |

Ставится прочерк |

Строка 3 |

||

Строка 4 |

Ставится прочерк (по приобретаемым работам или услугам) |

|

Строка 5 |

Указывается номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных услуг и (или) имущества |

Указывается номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет (при приобретении работ, услуг) |

Дополнительно необходимо обратить внимание, что также ставятся прочерки по строке 5 счета-фактуры при применении безденежной формы расчетов.

В отношении заполнения отдельных граф счетов-фактур стоит учитывать, что в графе 7 "Налоговая ставка" следует указывать ставку налога, определенную пунктом 4 статьи 164 НК РФ (10/110 или 18/118).

В "1С:Бухгалтерии 8" счет-фактура вводится на основании документа оплаты или обработкой Регистрация счетов-фактур налогового агента. Под документом оплаты в данном случае понимается документ, которым зарегистрирована оплата поставщику.

Документ Счет-фактура выданный (см. рис. 1) формирует проводку

Дебет 76.НА Кредит 68.32.

Рис. 1

Уплата налога в бюджет

В том налоговом периоде, в котором налоговый агент начислил налог, он должен на основании счета-фактуры внести необходимую запись в Книгу продаж.

Для обеспечения полноценного отражения в подсистеме НДС в "1С:Бухгалтерии 8" произойдут следующие изменения в отношении уплаты суммы налога.

Ранее регистрация факта уплаты "агентского" НДС в бюджет осуществлялась с помощью специального документа с соответствующим названием - Регистрация оплаты НДС в бюджет. Автоматически эта уплата не регистрировалась (в связи с тем, что в платежных поручениях на уплату налога в бюджет не указывалось, по какому договору и за какого налогоплательщика производится уплата налога налоговым агентом).

С выходом новых версий вводить документ Регистрация оплаты НДС в бюджет не потребуется. В данном случае (для отражения уплаты налога) в платежном документе на перечисление НДС указывается поставщик, договор и документ оплаты поставщику, по которому было произведено начисление НДС - см. рис. 2.

Рис. 2

Вычет НДС

Начисление налога в бюджет налоговым агентом производится либо при предварительной оплате (в полном объеме или при частичной оплате) товаров (работ, услуг), до момента их принятия на учет, либо при оплате принятых на учет товаров (работ, услуг). Поэтому необходимо иметь в виду следующее.

Правила применения налоговых вычетов "по авансам выданным" распространяются только на суммы налога, предъявленные продавцом товаров (работ, услуг), имущественных прав и при наличии у налогоплательщика НДС-покупателя счета-фактуры, выставленного продавцом при получении оплаты, частичной оплаты. Соответственно, эти правила не распространяются на налоговых агентов-покупателей, уплачивающих в бюджет НДС с сумм предоплаты (в полном объеме или при частичной оплате) товаров (работ, услуг), до момента их принятия на учет. Связано это с тем, что у таких налогоплательщиков не будет счетов-фактур, выставленных продавцами.

Суммы налога, уплаченные в бюджет налоговыми агентами, подлежат вычету при наличии счета-фактуры, составленного при предварительной оплате товаров (работ, услуг) только после принятия их на учет и при наличии соответствующих первичных документов (подтверждающих факт их принятия на учет).

Вычет НДС в программе "1С:Бухгалтерия 8" отражается, по общему правилу, на отдельной закладке документа Формирование записей книги покупок (см. рис. 3).

Рис. 3

Напомним, что для организаций, в учете которых отсутствуют сложные операции реализации, например, по ставке НДС 0%, без НДС программа поддерживает упрощенный учет НДС без использования регламентных документов. В упрощенном режиме учета проводки по вычету и начислению НДС, а также записи в регистры НДС покупки и НДС продажи, по данным которых строятся книга покупок, книга продаж и декларация по НДС, формируются первичными документами. В таком случае вычет НДС учитывается при применении документа Отражение НДС к вычету - см. рис. 4.

Заполнять счета-фактуры нужно только по тем сделкам, которые облагаются НДС. Если организация является налоговым агентом в операциях, освобожденных от налогообложения, составлять счета-фактуры по таким операциям не требуется. Об этом сказано в письме Минфина России от 19 марта 2014 г. № 03-07-09/11822.

Общие требования, предъявляемые к оформлению счетов-фактур, установлены пунктами 5, 5.1 и 6 статьи 169 Налогового кодекса РФ (абз. 2 п. 3 ст. 168 НК РФ). Особенности заполнения некоторых показателей счетов-фактур налоговыми агентами указаны в приложениях 1 и 2 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Оформить счет-фактуру можно на бумаге и (или) в электронном виде (абз. 2 п. 1 ст. 169 НК РФ). Электронный формат счета-фактуры утвержден приказом ФНС России от 4 марта 2015 г. № ММВ-7-6/93.

Счет-фактуру, оформленный налоговым агентом, следует регистрировать в части 1 журнала учета счетов-фактур и в книге продаж на дату составления (п. 1 приложения 3, п. 15-16 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). В части 2 журнала учета счетов-фактур такие документы не регистрируются (п. 9 приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). В книге покупок счет-фактура, составленный налоговым агентом, регистрируется по мере возникновения права на налоговый вычет (п. 23 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

В строке 2 «Продавец» налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ), приводят полное или сокращенное наименование продавца или арендодателя (указанного в договоре с налоговым агентом), за которого они исполняют обязанности по уплате налога.

В строке 2а «Адрес» должен быть указан адрес (в соответствии с учредительными документами) продавца или арендодателя (указанного в договоре с налоговым агентом), за которого налоговые агенты исполняют обязанность по уплате налога.

В строке 2б «ИНН/КПП продавца» должны быть проставлены:

- прочерк - если счет-фактуру заполняет налоговый агент, приобретающий товары (работы, услуги) у иностранной организации, которая не состоит в России на налоговом учете (п. 2 ст. 161 НК РФ);

- ИНН и КПП продавца или арендодателя (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога, во всех остальных случаях (п. 3 ст. 161 НК РФ).

Об этом сказано в подпунктах «в»-«д» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

При составлении счета-фактуры на выполненные работы (оказанные услуги) в строках 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» налоговые агенты, приобретающие работы (услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ), ставят прочерки.

Если у иностранных организаций, не состоящих в России на налоговом учете, приобретаются товары, то в строке «Грузоотправитель и его адрес» нужно указать наименование и почтовый адрес грузоотправителя, а в строке «Грузополучатель и его адрес» - наименование и почтовый адрес грузополучателя.

Об этом сказано в подпунктах «е»-«ж» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Некоторые особенности имеет порядок заполнения строки 5 «К платежно-расчетному документу».

При приобретении (получении) или аренде государственного (муниципального) имущества в этой строке нужно указать номер и дату платежного документа, подтверждающего оплату имущества или перечисление арендной платы.

При приобретении работ (услуг) у иностранных организаций, не состоящих в России на налоговом учете, в строке 5 укажите номер и дату платежного документа, подтверждающего перечисление удержанной суммы НДС в бюджет.

При приобретении товаров у иностранных организаций, не состоящих в России на налоговом учете, в строке 5 укажите номер и дату платежного документа, подтверждающего оплату приобретенных товаров.

Если оплата производилась в безденежной форме, в строке 5 укажите прочерк.

Об этом сказано в подпункте «з» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В строке 7 «Валюта: наименование, код» укажите наименование валюты согласно Общероссийскому классификатору валют и ее цифровой код (подп. «м» п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Если в договоре цена товара (работы, услуги) указана в валюте и его оплата также производится в валюте, налоговый агент может составить счет-фактуру в валюте (п. 7 ст. 169 НК РФ).

При заполнении граф счета-фактуры налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ), должны придерживаться следующих правил.

При полной оплате товаров (работ, услуг) графы счета-фактуры следует заполнять в порядке, установленном пунктом 5 статьи 169 Налогового кодекса РФ.

При частичной оплате в графах 2-4 ставятся прочерки, а графы 10-11 не заполняются.

Как при полной, так и при частичной оплате (в т. ч. при безденежной форме расчетов) укажите:

- в графе 1 - наименование поставляемых товаров, имущественных прав (описание работ, услуг);

- в графе 7 - расчетную ставку налога (10/110 или 18/118) или запись «Без НДС»;

- в графе 9 - сумму показателя графы 5 и показателя, рассчитанного как произведение показателя графы 5 и налоговой ставки в размере 10 или 18 процентов, деленное на 100;

- в графе 8 - сумму налога, рассчитанную как произведение граф 9 и 7, в рублях и копейках без округления (письмо Минфина России от 1 апреля 2014 г. № 03-07-РЗ/14417);

- в графе 6 - сумму акциза, а если товар не является подакцизным, то укажите «Без акциза».

Такой порядок заполнения счетов-фактур установлен в приложении 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

После заполнения всех обязательных реквизитов счета-фактуры, оформленного на бумаге, его должны подписать руководитель и главный бухгалтер организации - налогового агента (другие лица, уполномоченные на это распоряжением руководителя или доверенностью от имени организации). Если налоговым агентом является предприниматель, он должен лично подписать счет-фактуру и указать в нем реквизиты своего свидетельства о регистрации. Такой порядок установлен пунктом 6 статьи 169 Налогового кодекса РФ.

Применительно к составлению прежних форм счетов-фактур аналогичные разъяснения содержались в письме ФНС России от 12 августа 2009 г. № ШС-22-3/634.

При начислении налога, а также при выдаче аванса (частичной оплаты), в том числе в неденежной форме, налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ), составляют счет-фактуру и регистрируют ее в книге продаж (п. 15 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). При предъявлении НДС к вычету в соответствии с пунктом 3 статьи 171 Налогового кодекса РФ ранее выставленные счета-фактуры на аванс (частичную оплату) они регистрируют в книге покупок (п. 23 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Пример составления счета-фактуры на сумму аванса, уплаченного в счет предстоящей поставки производственного оборудования. Российская организация (налоговый агент) приобретает оборудование у иностранной организации, не состоящей в России на налоговом учете

ООО «Альфа» на условиях 100-процентной предоплаты приобретает у украинской компании «Мотор Сич» фрезерный станок для использования в производственной деятельности, облагаемой НДС. Стоимость оборудования по договору составляет 590 000 руб. с учетом НДС. Расчеты по договору ведутся в рублях. Украинская организация не состоит в России на налоговом учете. Местом реализации станка является Россия (ст. 147 НК РФ). Следовательно, со стоимости станка «Альфа» должна удержать НДС. Сумма НДС, которую «Альфа» должна удержать из доходов украинской организации как налоговый агент, составляет 90 000 руб. (590 000 руб. × 18/118).

21 июня платежным поручением № 275 бухгалтер «Альфы» перечислил украинской организации оплату (за вычетом НДС) и составил . В строке 5 составленного счета-фактуры бухгалтер «Альфы» указал реквизиты платежного документа, которым была перечислена оплата украинской компании (от 21 июня № 275). 21 июня счет-фактура был зарегистрирован в книге продаж.

НДС, удержанный из доходов украинской организации, был перечислен в бюджет платежным поручением от 21 июня № 276.

Акт приема-передачи оборудования подписан сторонами 5 июля. В этот день станок был принят к учету и у «Альфы» появилось право на вычет удержанного НДС. 5 июля бухгалтер «Альфы» зарегистрировал составленный счет-фактуру в книге покупок и предъявил сумму НДС к вычету.

Расчеты с поставщиками бухгалтер «Альфы» отражает на следующих субсчетах, открытых к счету 60 «Расчеты с поставщиками и подрядчиками»:

- «Расчеты по авансам выданным»;

- «Расчеты за имущество (работы, услуги)».

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 68 субсчет «Расчеты по НДС»

- 90 000 руб. - удержан НДС с суммы аванса, выплачиваемого украинской организации;

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51

- 500 000 руб. - перечислен аванс украинской организации (за вычетом удержанного НДС);

- 90 000 руб. - перечислен в бюджет НДС, удержанный из доходов украинской организации.

Дебет 08 Кредит 60 субсчет «Расчеты за имущество (работы, услуги)

»

- 500 000 руб. - принят к учету в составе капвложений фрезерный станок;

Дебет 19 Кредит 60 субсчет «Расчеты за имущество (работы, услуги)»

- 90 000 руб. - отражен «входной» НДС со стоимости станка;

Дебет 60 субсчет «Расчеты за имущество (работы, услуги)» Кредит 60 субсчет «Расчеты по авансам выданным»

- 590 000 руб. - зачтен аванс, выплаченный украинской организации;

- 90 000 руб. - принят к вычету удержанный и перечисленный в бюджет НДС.

Это же правило действует, если налоговый агент, приобретающий товары (работы, услуги) у иностранной организации, которая не состоит в России на налоговом учете, отказался от поставки до момента отгрузки и продавец возвращает ему полученный ранее аванс (частичную оплату). В данном случае ранее выписанные счета-фактуры на аванс (частичную оплату) регистрируются в книге покупок после отражения в учете всех корректировок, связанных с возвратом. При этом зарегистрировать счет-фактуру в книге покупок можно не позднее чем по истечении одного года с момента отказа покупателя от поставки. Об этом сказано в пункте 22 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: как составить счет-фактуру налоговому агенту, если он приобретает товары (работы, услуги) у иностранной организации, не состоящей в России на налоговом учете ?

Составляйте счет-фактуру в порядке, установленном пунктами 5, 5.1 и 6 статьи 169 Налогового кодекса РФ, с учетом некоторых особенностей.

При приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете, российские организации (налоговые агенты) обязаны составлять счета-фактуры в соответствии с требованиями пунктов 5 и 6 статьи 169 Налогового кодекса РФ (абз. 2 п. 3 ст. 168 НК РФ).

При этом некоторые позиции счетов-фактур, составляемых налоговыми агентами, заполняются в особом порядке . Например, в строке 2б «ИНН/КПП продавца» нужно поставить прочерк (п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Применительно к заполнению прежних форм счетов-фактур в качестве дополнительной информации Минфин России рекомендовал делать на них отметку «За иностранное лицо» (письмо от 11 мая 2007 г. № 03-07-08/106).

Пример составления счета-фактуры налоговым агентом при приобретении им услуг у иностранной организации. Иностранная организация не состоит в России на налоговом учете

ООО «Альфа» (заказчик) заключило с украинской организацией «Юристы Украины» (исполнитель) договор на оказание юридических услуг, которые необходимы для производственной деятельности, облагаемой НДС. Стоимость услуг по договору составляет 11 800 долл. США с учетом НДС. Украинская организация не состоит в России на налоговом учете. Местом реализации юридических услуг является Россия (подп. 4 п. 1 ст. 148 НК РФ). Следовательно, их стоимость облагается НДС.

Услуги были оказаны в период с 13 по 15 марта. 15 марта сторонами был подписан акт приемки-передачи оказанных услуг. В этот же день бухгалтер «Альфы» перечислил украинской организации оплату и составил счет-фактуру с пометкой «За иностранное лицо» . При этом, заполняя строку 2б «ИНН/КПП продавца» счета-фактуры, бухгалтер «Альфы» поставил прочерк. Сумма НДС, которую «Альфа» должна удержать из доходов украинской организации как налоговый агент, составляет 1800 долл. США (11 800 USD × 18/118). НДС, удержанный из доходов украинской организации, был перечислен в бюджет платежным поручением. Реквизиты этого платежного документа бухгалтер «Альфы» указал в строке 5 составленного счета-фактуры.

В бухучете «Альфы» сделаны следующие проводки.

Дебет 26 Кредит 60

- 330 000 руб. ((11 800 USD - 1800 USD) × 33 руб./USD) - отражены затраты по оказанным юридическим услугам (на основании акта приема-передачи);

Дебет 19 Кредит 60

- 59 400 руб. (1800 USD × 33 руб./USD) - учтен НДС со стоимости услуг, подлежащий удержанию при выплате дохода украинской организации;

- 59 400 руб. - удержан НДС из суммы, подлежащей выплате украинской организации, не состоящей на налоговом учете в России;

Дебет 60 Кредит 52

- 330 000 руб. - перечислена оплата украинской организации (за вычетом удержанного НДС);

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

- 59 400 руб. - перечислена в федеральный бюджет сумма удержанного НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

- 59 400 руб. - принят к вычету НДС, удержанный из доходов, подлежащих выплате украинской организации, и перечисленный в бюджет.

Пример составления счета-фактуры налоговым агентом при приобретении им товаров у иностранной организации. Иностранная организация не состоит в России на налоговом учете

ООО «Альфа» приобрело у германской компании «Атланта Групп» токарно-винторезный станок GH-1840ZX DRO для использования в производственной деятельности, облагаемой НДС. Стоимость оборудования по договору составляет 59 000 долл. США с учетом НДС. Иностранная организация не состоит в России на налоговом учете. Местом реализации станка является Россия (ст. 147 НК РФ). Следовательно, стоимость станка облагается НДС.

Акт приема-передачи оборудования подписан сторонами 12 марта. В этот же день платежным поручением № 245 бухгалтер «Альфы» перечислил иностранной организации оплату и составил счет-фактуру с отметкой «За иностранное лицо» . НДС, удержанный из доходов германской организации, был перечислен в бюджет платежным поручением. В строке 5 составленного счета-фактуры бухгалтер «Альфы» указал реквизиты платежного документа, которым была перечислена оплата германской компании.

Сумма НДС, которую «Альфа» должна удержать из доходов иностранной организации как налоговый агент, составляет 9000 долл. США (59 000 USD × 18/118).

В бухучете «Альфы» сделаны следующие проводки.

Дебет 08 Кредит 60

- 1 650 000 руб. (50 000 USD × 33 руб./USD) - отражена стоимость станка (без НДС) на дату подписания акта;

Дебет 19 Кредит 60

- 297 000 руб. (9000 USD × 33 руб./USD) - учтен НДС со стоимости станка, подлежащий удержанию при выплате дохода германской компании;

Дебет 60 Кредит 68 субсчет «Расчеты по НДС»

- 297 000 руб. - отражена сумма НДС, удержанная из доходов германской компании и подлежащая уплате в бюджет;

Дебет 60 Кредит 52

- 1 650 000 руб. - перечислена иностранной организации оплата за станок за вычетом НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

- 297 000 руб. - перечислен в бюджет НДС, удержанный налоговым агентом из доходов иностранной организации;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

- 297 000 руб. - принят к вычету фактически уплаченный НДС.

Ситуация: как составить счет-фактуру налоговому агенту, если он арендует государственное (муниципальное) имущество ?

Составляйте счет-фактуру в порядке, установленном пунктами 5 и 6 статьи 169 Налогового кодекса РФ. При этом учитывайте, что услуги по передаче в аренду некоторых объектов государственного (муниципального) имущества освобождены от НДС.

Так, если организация арендует природные объекты (например, земельные участки), то плата за аренду НДС не облагается (подп. 17 п. 2 ст. 149 НК РФ). С 1 января 2014 года составлять счета-фактуры по таким операциям не нужно (п. 3 ст. 169 НК РФ, письмо Минфина России от 19 марта 2014 г. № 03-07-09/11822).

Если же услуги по передаче государственного (муниципального) имущества в аренду облагаются НДС, организация обязана оформить счет-фактуру. Счет-фактуру составьте с пометкой «Аренда государственного (муниципального) имущества». Это нужно сделать не позднее чем через пять календарных дней со дня перечисления арендной платы (абз. 1 п. 3 ст. 168 НК РФ, письмо ФНС России от 12 августа 2009 г. № ШС-22-3/634). Счет-фактуру должны подписать уполномоченные лица арендатора (абз. 2 п. 3 ст. 168, п. 6 ст. 169 НК РФ).

Зарегистрируйте счет-фактуру в книге продаж в тот день, когда ее составили (п. 15 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Пример регистрации счета-фактуры в книге продаж при аренде госимущества

ООО «Альфа» применяет общую систему налогообложения и арендует помещение, которое является государственной собственностью. Арендодатель - территориальное управление Росимущества по Московской области (не является казенным учреждением). «Альфа» использует помещение в операциях, которые облагаются НДС. Месячная сумма арендной платы составляет 236 000 руб. (в т. ч. НДС - 36 000 руб.).

15 октября «Альфа» перечислила арендный платеж за IV квартал. 16 октября бухгалтер «Альфы» составил счет-фактуру и зарегистрировал его в книге продаж .

В книге покупок этот счет-фактуру зарегистрируйте по мере возникновения права на налоговый вычет (п. 23 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).