Ндс по авансовому отчету. Минфин решил судьбу ндс по кассовому чеку. Нужно ли выделять НДС в авансовых отчетах

По мнению финансового ведомства, компания не имеет права принять к вычету НДС при покупке товаров в розницу, даже если сумма налога выделена в кассовом чеке отдельной строкой. Не получится включить НДС и в состав расходов при расчете налога на прибыль. Такой вывод содержится в письме Минфина России от 24.01.2017 № 03-07-11/3094 .

Ситуация, которую рассмотрели финансисты, на практике встречается сплошь и рядом. Работнику выданы под отчет денежные средства на покупку, к примеру, канцтоваров. К авансовому отчету сотрудник приложил кассовый чек, в котором отдельно выделена сумма НДС. Счет-фактура отсутствует. Вопрос: можно ли в данном случае принять к вычету НДС? И если нет, то правомерно ли этот налог отнести на расходы при расчете налога на прибыль?

Отметим, что проблема является весьма актуальной. Дело в том, что с 1 июля 2017 г. все чеки ККТ будут содержать и сумму НДС, и ставку налога. Ведь с этой даты продавцы полностью перейдут на новый тип касс. А среди обязательных реквизитов кассового чека, печатаемых этими ККТ, значатся сумма и ставка НДС (п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54‑ФЗ).

Свой ответ специалисты Минфина России начали с общих положений главы 21 НК РФ. Они указали, что перечень документов, на основании которых производится вычет сумм НДС, содержится в п. 1 ст. 172 НК РФ. В него включены:

счета-фактуры, выставленные продавцами;

документы, подтверждающие фактическую уплату сумм налога при ввозе товаров в РФ;

документы, подтверждающие уплату сумм налога, удержанного налоговыми агентами;

иные документы в случаях, предусмотренных для вычета НДС, уплаченного компанией непосредственно в бюджет, а также в составе командировочных и представительских расходов (п. 3, 6-8 ст. 171 НК РФ).

Исходя из этого, финансисты сделали вывод, что Налоговым кодексом не предусмотрены особенности вычета НДС в отношении товаров, приобретаемых в розничной торговле. Поэтому если у компании есть чек ККТ, пусть и с выделенной отдельно суммой налога, но счет-фактура отсутствует, налог к вычету принять нельзя.

Отметим, что суды не столь категоричны. Так, Президиум ВАС РФ в постановлении от 13.05.2008 № 17718/07 указал, что согласно п. 7 ст. 168 НК РФ при реализации товаров за наличный расчет в розничной торговле требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы. Следовательно, если оплата товаров производилась с учетом НДС, данный налог покупатель вправе принять к вычету.

Что касается учета не принятого к вычету НДС в составе расходов при расчете налога на прибыль, то и здесь позиция Минфина не в пользу компаний. Данную сумму НДС нельзя включить в стоимость приобретенных товаров, так как это не предусмотрено п. 2 ст. 170 НК РФ. А согласно п. 1 ст. 170 НК РФ в иных случаях суммы НДС, предъявленные покупателю при покупке товаров, не учитываются в расходах по налогу на прибыль.

Авансовый отчет от подотчетного лица оформляют , который можно найти в разделе Банк и касса – Касса – Авансовые отчеты .

В шапке документа нужно указать:

- от - дата составление авансового отчета;

- Подотчетное лицо - физическое лицо, которое предоставило авансовый отчет.

Отражение выданных ранее подотчетных сумм в авансовом отчете

17 октября Дружников Г.П. принес авансовый отчет на выданные ранее подотчетные средства в размере 30 000 руб.

Если сотруднику ранее были выданы денежные средства, то их следует указать на вкладке Авансы .

Заполнить данную вкладку можно только подбором документов по кнопке Добавить . Авансы подотчетным лицам могут выдаваться следующими документами:

- Выдача денежных документов вид операции Выдача подотчетному лицу , например, если или приобрела Организация и их передала подотчетному лицу.

- Выдача наличных вид операции Выдача подотчетному лиц у , если .

- Списание с расчетного счета вид операции Перечисление подотчетному лицу , если .

В нашем примере Дружникову Г.П. был ранее выдан аванс в размере 30 000 руб.

Если авансы ранее не выдавались, то данная вкладка не заполняется, а возмещение расходов сотруднику, осуществленных из личных средств для нужд организации, Бухэксперт8 рекомендует оформлять через счет «Расчеты по прочим операциям».

Как оформить авансовый отчет при покупке материалов и ТМЦ

Как провести авансовый отчет в 1с 8.3 на покупку материалов, товаров рассмотрим на примере покупки канцтоваров подотчетным лицом.

- чек с выделенным НДС на приобретение канцтоваров у ООО «Контур»:

- бумаги А4 - 5 п. по цене 236 руб. (в т. ч. НДС 18%);

Если подотчетное лицо предоставило первичные документы на покупку материалов, товаров или прочих материально-производственных запасов (МПЗ), то их перечень указывается на вкладке Товары .

На МПЗ, за которые отчитался сотрудник, дополнительные документы Поступление (акт, накладная) создавать не нужно! Оприходование материалов, товаров на склад, приобретенных подотчетным лицом осуществляется документом Авансовый отчет .

На вкладке Товары заполняется наименование, количество МПЗ и сумма, на которую они приобретены, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Авансовый отчет СФ . При проведении документа Авансовый отче т Счет-фактура выданный на сумму НДС, проставленную в графе НДС , которую можно будет принять к вычету.

СФ не ставится, при этом выделенный в первичном документе НДС указывается в графе НДС .

В результате проведения документа Авансовый отче т

Если подотчетник рассчитался с поставщиком за МПЗ, и при этом самой поставки не было, МПЗ не поступили на склад, а есть только чек на оплату, то необходимо:

- приобретение ТМЦ оформлять через , когда они поступят в организацию. На в таком случае ничего не указывается;

- оплату контрагенту указывать на вкладке Оплата .

Суточные и командировочные расходы в авансовом отчете

Как отразить суточные в авансовом отчете и затраты на командировку рассмотрим на следующем примере.

Суточные в Организации в соответствии с Положением о командировках выплачиваются из расчета 700 руб./сут., всего - 4 200 руб.

- ж/д билет (Москва-Сочи) на сумму 4 000 руб. (в т. ч. НДС 18% - 120 руб.);

- ж/д билет (Сочи-Москва) на сумму 5 000 руб. (в т. ч. НДС 18% - 130 руб.);

- квитанцию и СФ за проживание в гостинице на сумму 9 440 руб. (в т. ч. НДС 18%).

Командировочные затраты (в т. ч. суточные выданные сотруднику) указываются на вкладке Прочие .

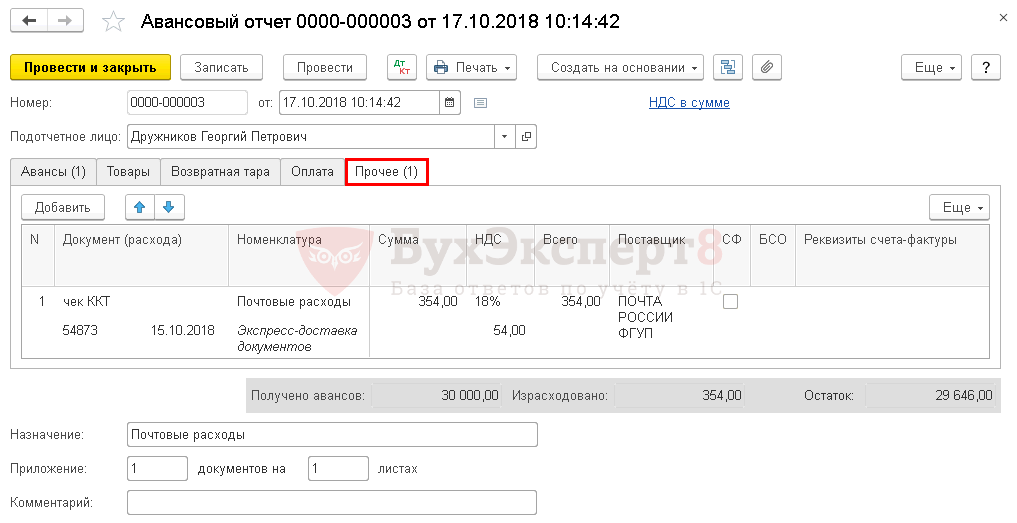

Услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

Как заполнять авансовый отчет в 1С на приобретение почтовых услуг рассмотрим на следующем примере.

- чек ККМ за оплату почтовых расходов на сумму 354 руб.(в т. ч. НДС 18%);

Все затраты подотчетного лица, не имеющие материальной формы, учитываются на вкладке Прочее .

На вносятся данные первичного документа, наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету. Здесь же необходимо показать почтовые марки, которые были использованы и отражались в учете как денежные документы.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ . Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО . При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, указанную в графе НДС . Эту сумму НДС можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС вносится в графу НДС . В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Оплата контрагенту в авансовом отчете

Как заполнять авансовый отчет в 1С на оплату контрагенту, рассмотрим на следующем примере.

- банковский ордер за оплату интернета на сумму 1 534 руб.

Авансовый отчет сотрудника на перечисление аванса или оплаты контрагенту оформляется на вкладке Оплата .

Описание ситуации:

Подотчетное лицо прикладывает к авансовому отчету квитанцию по оплате почтовых услуг. .В квитанции выделен НДС, счет-фактура отсутствует.

Вопрос:

Как отразить расходы по НДС в бухгалтерском и налоговом учете?

Ответ:

На основании ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ, на налоговые вычеты. Вычетам подлежат суммы "входного" НДС по товарам (работам, услугам, имущественным правам), которые приобретены для осуществления операций, признаваемых объектом обложения НДС.

Согласно п. 1 ст. 172 НК РФ налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг, имущественных прав). При этом вычетам подлежат только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг, имущественных прав) после принятия на учет указанных товаров (работ, услуг, имущественных прав) и при наличии соответствующих первичных документов.

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету (п. 1 ст. 169 НК РФ).

В соответствии с п. 7 ст. 168 НК РФ при реализации товаров за наличный расчет организациями и предпринимателями розничной торговли и общественного питания, а также другими организациями, предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, требование по выставлению счетов-фактур считается выполненным, если продавец выдал покупателю кассовый чек или иной документ установленной формы. По мнению контролирующих органов (Письма МНС России от 13.05.2004 N 03-1-08/1191/15@, УФНС по г. Москве от 04.11.2004 N 24-11/71008, Минфина России от 19.03.2004 N 04-03-11/42), указанная норма распространяется только на организации и предпринимателей, реализующих товары (работы, услуги) непосредственно населению. В случаях, когда товар приобретает юридическое лицо или предприниматель, продавец обязан выписать счет-фактуру.

Но, в данном случае необходимо учитывать, что расходы отражены в авансовом отчете, т.е. подотчетное лицо взаимодействует с поставщиком услуг (почтой) как физическое лицо. По этому вопросу сложилось достаточно много арбитражной практики. Особо необходимо отметить положительное для налогоплательщиков решение, принятое в Постановление Президиума ВАС РФ от 13.05.2008 N 17718/07. Президиум ВАС РФ рассмотрел дело, в котором предприниматель приобретал бензин на автозаправочных станциях, осуществляющих розничную торговлю для населения. Оплата, включая НДС, производилась наличными денежными средствами и подтверждена выданными продавцом кассовыми чеками. Бензин использовался предпринимателем для осуществления предпринимательской деятельности, т.е. для операций, признаваемых объектом обложения НДС. ВАС РФ указал, что применение предпринимателем налогового вычета по НДС согласуется с позицией, изложенной в Определении КС РФ от 02.10.2003 N 384-О, разъясняющей, что счет-фактура не является единственным документом для предоставления налогоплательщику налоговых вычетов по НДС. Вычеты могут предоставляться и на основании иных документов, подтверждающих уплату данного налога.

Учитывая изложенное, при применении вычета по НДС по товарам (работам, услугам), по которым имеются кассовые чеки, но отсутствуют счета-фактуры, у налогоплательщиков имеются определенные риски предъявления претензий со стороны налоговых органов. Однако, принимая во внимание указанное Постановление Президиума ВАС РФ, действия налогоплательщиков по принятию к вычету НДС являются правомерными и в случае судебных споров, позиция налогоплательщика является более сильной.

В бухгалтерском учете НДС по авансовым отчетам может отражаться двумя способами:

Способ 1 (более предпочтителен при текущей ситуации)

| Дт26, 44 | Кт71 | сумма расходов по утвержденному авансовому отчету | ||

| Дт19 | Кт71 | НДС с почтовых расходов | ||

| Дт68 | Кт19 | НДС принят к вычету |

Способ 2

| Дт26, 44 | Кт60 | сумма почтовых расходов по квитанциям | ||

| Дт19 | Кт60 | НДС с почтовых расходов | ||

| Дт60 | Кт71 | утвержден авансовый отчет | ||

| Дт68 | Кт19 | НДС принят к вычету |

Одновременно сообщаем, что данный Ответ выражает частное мнение налогового консультанта, имеет информационно-разъяснительный характер и не препятствует руководствоваться нормами законодательства Российской Федерации в понимании, отличающемся от трактовки, изложенной в приведенном выше Ответе.

(Ответ подготовлен с использованием материалов СПС КонсультантПлюс )

Инга Гордеева

Окрываете закладку -ДОКУМЕНТЫ-ПОСТУПЛЕНИЕ МАТЕРИАЛОВ или РЕАЛИЗАЦИЯ МАТЕРИАЛОВ-НАКЛАДНАЯ на РЕАЛИЗАЦИЮ.Там же есть АВАНСОВЫЙ ОТЧЕТ,Там же есть сч-фактуры полученные, и счета -фактуры выданные.

Мила Пугачева

Авансовый отчет в директории "касса", сч/ф вводится на основании торг-12 на реализацию или поступление товаров Один 1с 7 или 1с8?

С уважением, Ваш юрист, Краузе Юрий

Юлия Зайцева

(Москва)

По авансовому отчету приложен счет и кассовый чек с выделением НДС по гостинице,без счет-фактуры.Могу ли я принять вычет

Инга Гордеева

По мнению Минфина России, к вычету принимаются только суммы НДС, выделенные отдельной строкой в бланках строгой отчетности установленной формы, выдаваемых гостиницами гражданам, находящимся в служебной командировке. Документы.

Мила Пугачева

Раз нет счет-фактуры, значит нет НДС. Я считаю что нельзя. Нужно на прочие расходы 91 счет сумму ндс. Можете, принять к вычету НДС,если в кассовом чеке выделен НДС.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Лина Киселева

(Мск)

По счетам фактурам на аванс НДС

Инга Гордеева

Согласно пункта 3 статьи 168 главы 21 3. При реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Мила Пугачева

обязательно на все авансы нужно делать счет-фактуры если с-ф есть, то регистрировать обязательно, другое дело, что если с момента поступления аванса до отгрузки прошло не более 5 дней, то на такие сделки можно авансовый с-ф не составлять.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Агата Ковалёва

(Москва)

К авансовому отчету можно подлаживать товарную накладную без счета-фактуры..или необходимо два этих документа?

Инга Гордеева

К авансовому отчету подшиваются доки подтверждающие ОПЛАТУ. (квитанции, товарные чеки и т.д.) мягкий чек+накладная- нормально. А счет\фактура нужен только для подтверждения вычета по НДС.

Мила Пугачева

Люди, как Вы работаете, как не боитесь ответственности. просто удивительно, чесслово. К авансовому отчету документы, подтверждающие оплату прилагаются. Это чеки ККМ, товарные, квитанции, командировочные удостоверения. это все.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Ника Дмитриева

(Москва)

разбираюсь с НДС правильно ли я понимаю, что в книгу покупок попадают ВСЕ приобретенные товары, услуги и проч.

Инга Гордеева

Нет, неправильно. НДС в книге покупок (впрочем, как и в книге продаж) уже несколько лет отражается по "отгрузке", оплатили вы товар, работы, или услуги значения не имеет, главное принять к учету и получить от поставщика счет-фактуру. По.

Мила Пугачева

Налоговый период по НДС-квартал. Поэтому книгу покупок и продаж берём за отчетный период- квартал. Да, вы правильно понимаете. В книгу вносите ВСЕ приобретенные товары, а к вычету попадают суммы отчетного периода.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Ндс без счет-фактуры по авансовому отчету

Это правило необходимо применять всегда, за исключением случаев, указанных в пунктах 2 и 5 статьи 170 НКРФ (письмо Минфина от 24.04.2007 №03-07-11/126).

Если же сумма налога вообще никак не выделена, тогда налогоплательщик может включить сумму налога в расходы, т.е. не высчитывать НДС из стоимости приобретенного товара при его оприходовании (письмо УФНС России по г.Москве от 10.01.2008 №19-11-603).

Имеем ли право всю сумму указанную в чеке отнести на 44 счет и учесть при налогообложении прибыли

В случае, когда по авансовому отчету отсутствует счет-фактура и сотруднику выданрасчетный документ (кассовый/товарный чек, квитанция и пр.), из которого следует, что в стоимость имущества/услуги включен НДС (НДС выделен отдельной суммой, либо имеется обозначение « в том числе НДС», «включая НДС» и пр.), то при расчете налога на прибыль НДС по таким затратам в расходы не принимайте, а списывайте за счет собственных средств организации.

Как же я её внесу при её отсутствии? Проездные документы оформляются на бланках строгой отчетности.

Совсем не обязательно наличие именно счета-фактуры. Основанием для вычета НДС по расходам на перевозку работников к месту командировки и обратно является проездной документ, в котором налог выделен отдельной строкой. Такой билет или его копия регистрируется в книге покупок после утверждения авансового отчета работника (п.18 Правил ведения книги покупок утв.

НДС в авансовом отчете

НДС в авансовом отчете

Вернуться назад на

Внимание! Если Вам понравился

то вы можете добавить его в закладку вашего браузера.

В бухгалтерском учете НДС по авансовым отчетам может отражаться двумя способами:

Способ 1 (более предпочтителен при текущей ситуации)

Дт26, 44 Кт71 сумма расходов по утвержденному авансовому отчету Дт19 Кт71 НДС с почтовых расходов Дт68 Кт19 НДС принят к вычету

Дт26, 44 Кт60 сумма почтовых расходов по квитанциям Дт19 Кт60 НДС с почтовых расходов Дт60 Кт71 утвержден авансовый отчет Дт68 Кт19 НДС принят к вычету

Подотчетное лицо прикладывает к авансовому отчету квитанцию по оплате почтовых услуг.

НДС без счёт- фактуры

Только что принесли докуметы. товарный чек+ кассовый чек. В товарном чеке указана сумма и отдельной строкой НДС. В кассовом чеке же про НДС вообще ни слова. Счёт-фактуры конечно нет. Через авансовый отчёт все провожу.

Вопрос: могу ли я включить НДС в стоимость товаров и полностью списать в расходы? Сомнения мучают.

3 ст. 91 Гражданского кодекса Российской Федерации, ст. ст. 18, 23, 25, 26, 45, 46 Федерального закона «Об обществах с ограниченной ответственностью») обязывают ООО вести бухгалтерский учет и составлять бухгалтерскую.

Если авиабилет приобретен в бездокументарной форме (электронный билет), то документами, подтверждающими расходы на приобретение электронного билета, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция на бумажном носителе и посадочный талон.

Минфин указал, что посадочный талон.

Во-первых, гражданин, предоставляющий квартиру или иное помещение внаем, не обязан регистрироваться в качестве предпринимателя.

НДС в авансовых отчетах

в авансовом отчете вы разносите только сумму произведенной оплаты подотчетником на счет 60.2, сохраняете авансовый отчет и закрываете. Открываете документ «Услуги сторонних организаций». Разносите товар или услугу, указываете НДС. Закрываете накладную или акт, правой кнопокой мыши по только что созданному ТТН или Акту, выбираете «ввести на основании», выбираете «счет-фактура полученная», помечаете в счет-фактуре галочку «включить в книгу покупок» — проводите с/ф.

Теперь детально операции и проводки:

1) Когда вы проводите ав/отчет делается проводка на общую сумму оплаты Д 60.2 / К 71

3) Если это услуга, то проводка — Д 20, 44 (иные счета затрат и расходов) / К 60.1 + Д 19 / К 60.1

3) Когда выпроводите счет-фактуру включенную в книгу покупок — проводка Д 68.2 / К 19

Нюанс — оплату по авансовому отчету по времени проводить раньше поступления ТМЦ или услуг сторонних организаций и счета-фактуры, иначе не зачтется проводка Д 60.1 / К 60.2, т.е.

В связи с этим при признании указанных расходов в бухгалтерском учете у организации возникают постоянная разница и соответствующее ей постоянное налоговое обязательство (ПНО) (п. п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Заметим, что если организация розничной торговли получает наличные денежные средства от физического лица, являющегося представителем организации, то п.

Выпуск от 16 августа 2013 года

Схемы корреспонденций счетов

Подборка по материалам информационного банка "Корреспонденция счетов" системы КонсультантПлюс

Ситуация:

Как отражается в учете приобретение товаров для хозяйственных нужд организации в магазине розничной торговли, если покупки произведены работником организации на выданные ему под отчет денежные средства?

Работник (подотчетное лицо) представил в бухгалтерию авансовый отчет с приложением кассового чека, выданного в магазине, в котором отдельной строкой выделена сумма НДС. Счет-фактура розничным магазином не выдавался. Стоимость хозяйственных товаров, предназначенных для обеспечения нормальных условий труда в помещениях организации (средств для уборки помещений, гигиенических средств), составила 2950 руб. (в том числе НДС 450 руб.). В месяце приобретения все хозяйственные товары переданы для использования.

Корреспонденция счетов:

Порядок ведения кассовых операций

Выдача наличных денег из кассы под отчет на расходы, связанные с осуществлением деятельности организации, производится на основании заявления подотчетного лица, составленного в произвольной форме. Заявление должно содержать собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выданы наличные деньги, личную подпись руководителя и дату (п. 4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 N 373-П).

Отметим, что выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег (п. 4.4 Положения о порядке ведения кассовых операций).

На основании заявления подотчетного лица оформляется Расходный кассовый ордер (унифицированная форма N КО-2, утвержденная Постановлением Госкомстата России от 18.08.1998 N 88 <*>) (п. п. 1.8, 4.1, 4.4 Положения о порядке ведения кассовых операций). Расходный кассовый ордер должен быть подписан руководителем и главным бухгалтером или бухгалтером (в случае отсутствия главного бухгалтера или бухгалтера - руководителем, кассиром) (п. п. 2.2, 1.6 Положения о порядке ведения кассовых операций). При выдаче кассиром наличных денег подотчетное лицо указывает получаемую сумму наличных денег и подписывает расходный кассовый ордер (п. 4.3 Положения о порядке ведения кассовых операций).

В срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, подотчетное лицо обязано предъявить Авансовый отчет (унифицированная форма N АО-1, утвержденная Постановлением Госкомстата России от 01.08.2001 N 55 <*>) об израсходованных суммах с приложением подтверждающих документов (в данном случае таким документом является кассовый чек магазина). Проверка авансового отчета, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем (п. 4.4 Положения о порядке ведения кассовых операций).

Налог на добавленную стоимость (НДС)

По общему правилу суммы НДС, уплаченные при приобретении товаров для хозяйственных нужд организации, подлежат налоговым вычетам на основании счетов-фактур, выставленных продавцами (п. п. 1, 2 ст. 171, п. 1 ст. 172 Налогового кодекса РФ).

В данном случае организация приобретает через подотчетное лицо в магазине розничной торговли хозяйственные товары, необходимые для осуществления деятельности организации. При этом продавец счет-фактуру не выставил, а сумму НДС выделил отдельной строкой в кассовом чеке <**>.

Заметим, что обязанность продавца (в рассматриваемой ситуации - розничного магазина) по выставлению счетов-фактур, установленная п. п. 3, 4 ст. 168 НК РФ, считается исполненной при выдаче кассового чека (п. 7 ст. 168 НК РФ) <***>.

Случаи, когда вычеты могут производиться без счета-фактуры на основании иных документов, перечислены в п. п. 3, 6 - 8 ст. 171 НК РФ (п. 1 ст. 172 НК РФ). Приобретение товаров у организации розничной торговли к указанным случаям не относится.

Минфин России высказывает мнение, согласно которому при приобретении товаров у организаций розничной торговли кассовый чек не является основанием для принятия НДС к вычету, вычет НДС производится только при наличии счета-фактуры продавца (см., например, Письмо от 03.08.2010 N 03- 07-11/335).

В то же время Президиум ВАС РФ сделал вывод о правомерности применения налогового вычета по НДС по товарам, приобретенным в организации розничной торговли за наличный расчет, при отсутствии счета-фактуры продавца на основании кассового чека с выделенной суммой НДС (Постановление Президиума ВАС РФ от 13.05.2008 N 17718/07 по делу N А40-13151/06-98-80). Данная позиция поддерживается рядом нижестоящих судов.

Таким образом, вопрос о применении налогового вычета без счета-фактуры при приобретении товаров за наличный расчет у предприятий розничной торговли является спорным и подробно рассмотрен в Энциклопедии спорных ситуаций по НДС.

В данной консультации исходим из условия, что организация, руководствуясь разъяснениями официальных органов, придерживается более безопасной позиции и не принимает к вычету сумму "входного" НДС по приобретенным хозяйственным товарам, выделенную в чеке контрольно-кассовой машины (ККМ), поскольку соответствующий счет-фактура продавцом выставлен не был.

Бухгалтерский учет

Бухгалтерские записи по отражению в учете выдачи денежных средств работнику под отчет для приобретения товаров для хозяйственных нужд, а также принятию к учету приобретенных материально-производственных запасов (МПЗ) и их передаче для использования производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены в нижеследующей таблице проводок.

Приобретенные хозяйственные товары принимаются к учету в качестве МПЗ по фактической себестоимости, которой признается сумма фактических затрат организации на их приобретение, за исключением НДС и иных возмещаемых налогов (п. п. 2, 5, 6 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н). Поскольку в данном случае НДС по приобретенным хозяйственным товарам не принимается организацией к вычету (т.е. является невозмещаемым налогом), фактической себестоимостью, по которой товары принимаются к учету, признается цена, уплаченная продавцу, с учетом НДС (абз. 3, 6 п. 6 ПБУ 5/01).

На дату передачи указанных МПЗ для использования в хозяйственных целях их фактическая себестоимость признается расходом по обычным видам деятельности (п. п. 5, 7, 16 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. п. 90, 93 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н).

Налог на прибыль организаций

В соответствии с п. 1 ст. 252 НК РФ расходами для целей налогообложения прибыли признаются любые обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В данном случае затраты на приобретение хозяйственных товаров являются экономически оправданными, поскольку произведены для обеспечения нормальных условий труда, а именно для поддержания чистоты и соблюдения гигиены в помещениях организации. Документальным подтверждением произведенных затрат являются авансовый отчет работника и приложенный к нему кассовый чек розничного магазина. Таким образом, затраты на приобретение хозяйственных товаров удовлетворяют всем критериям признания расходов, предусмотренным п. 1 ст. 252 НК РФ, и могут быть учтены в составе расходов для целей налогообложения прибыли.

Расходы на приобретение хозяйственных товаров можно отнести к материальным расходам в силу пп. 2 п. 1 ст. 254 НК РФ как расходы на приобретение материалов, используемых на другие производственные и хозяйственные нужды (в том числе на содержание, эксплуатацию основных средств и иные подобные цели). По данному вопросу см. Письмо Минфина России от 11.04.2007 N 03-03-06/1/229.

В то же время расходы на хозяйственные товары могут включаться в состав прочих расходов, связанных с производством и реализацией, на основании пп. 7 п. 1 ст. 264 НК РФ как расходы на обеспечение нормальных условий труда (Письмо УФНС России по г. Санкт-Петербургу от 03.04.2006 N 02-05/07859@).

Дополнительно по данному вопросу см. Энциклопедию спорных ситуаций по налогу на прибыль.

Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты (п. 4 ст. 252 НК РФ).

Независимо от применяемого организацией метода налогового учета доходов и расходов указанные расходы признаются по мере передачи хозяйственных товаров для их использования (п. п. 1, 2 ст. 272, пп. 1 п. 3 ст. 273 НК РФ).

Как правило, материальные расходы, предусмотренные пп. 2 п. 1 ст. 254 НК РФ, а также прочие расходы, связанные с производством и реализацией, предусмотренные п. 1 ст. 264 НК РФ, признаются косвенными расходами, если такой порядок предусмотрен учетной политикой организации (пп. 2, абз. 9, 10 п. 1 ст. 318 НК РФ). Косвенные расходы в полном объеме относятся к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В соответствии с п. 1 ст. 170 НК РФ сумма НДС, предъявленная продавцом (выделенная в чеке ККМ отдельной строкой) и не принятая к вычету по причине отсутствия счета-фактуры, в целях налогообложения расходом не признается (за исключением случаев, перечисленных в п. 2 ст. 170 НК РФ). Отсутствие у организации счета-фактуры продавца, подтверждающего ее право на применение вычета по НДС, п. 2 ст. 170 НК РФ не предусмотрено. Следовательно, в рассматриваемом случае стоимость приобретенных подотчетным лицом хозяйственных товаров включается в состав расходов без учета суммы НДС, выделенной в кассовом чеке (Письмо Минфина России от 24.04.2007 N 03-07-11/126, а также Практическое пособие по налогу на прибыль).

Применение ПБУ 18/02

Расходы в сумме НДС, выделенной в чеке ККМ, признаются в бухгалтерском учете, но не учитываются для целей налогообложения прибыли. В связи с этим при признании указанных расходов в бухгалтерском учете у организации возникают постоянная разница и соответствующее ей постоянное налоговое обязательство (ПНО) (п. п. 4, 7 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Бухгалтерские записи по отражению в учете ПНО производятся в порядке, установленном Инструкцией по применению Плана счетов, и приведены в нижеследующей таблице проводок.

<*> Об особенностях применения унифицированных форм первичных учетных документов с 01.01.2013 см. комментарий.

<**> Согласно п. 6 ст. 168 НК РФ при реализации товаров (работ, услуг) населению по розничным ценам (тарифам) соответствующая сумма НДС включается в указанные цены (тарифы). При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма НДС не выделяется.

<***> Заметим, что если организация розничной торговли получает наличные денежные средства от физического лица, являющегося представителем организации, то п. 7 ст. 168 НК РФ не применяется и продавец при получении предоплаты, помимо выдачи кассового чека, выставляет счет-фактуру (Письмо УФНС России по г. Москве от 04.11.2004 N 24-11/71008, консультация советника налоговой службы РФ III ранга Ю.Ю. Сысоновой от 28.04.2004). При этом физическое лицо должно предъявить доверенность, выписанную организацией-покупателем (п. п. 1, 5 ст. 185 ГК РФ).