Какво се отнася за ръчно инвентаризация. Производство на инвентаризация: определение, видове и цел. Офис оборудване: какво се отнася за него

Издаването и възстановяването на частично или изцяло износени работно облекло, устройствата със специалност и предпазни средства трябва да бъдат отразени в лични счетоводни карти на гащеризони, специалност и предпазни устройства (Форма N MB-6).

В документите, издаващи отпуск за работно облекло на служителите (фактури и т.н.), заедно с други подробности, в основата на издаването, и в картата на лицето - присъдата на чорапите, процентът на срока на годност трябва да бъде отразен.

В селскостопанските организации трябва да се установят контрол върху условията за намиране на гащеризони, специални лъкове и предпазни устройства в експлоатация. За да направите това, се препоръчва например да поставите печат върху тях, като посочите датата на издаване на служителите.

296. Гащеризони, обувки и устройства за безопасност, издадени от служители, са собственост на земеделската организация и се възстановяват: при уволнение, когато се прехвърлят в същото предприятие на друга работа, за които не са предоставени гащеризони, обувки и устройства за безопасност, както и след чорапите на крайните срокове вместо нови.

297. Гащерни работници, обувки и предпазни устройства трябва да бъдат в склада структурно звеноРаботодателите се издават само за времето на произведенията, за които са предоставени, или могат да бъдат залегнали на определени работни места (например, на външни публикации, диелектрически ръкавици по време на електрически инсталации и др.) И предадени от едно предаване в друго. В тези случаи, устройствата за обувки и безопасност са обект на бригадисти или други лица от административен и технически персонал.

Дежурните работни облекла, обувките и устройствата за безопасност се записват на отделни карти с "мито".

298. За служителите с работно облекло при измиване, дезинфекция, ремонт, както и топли гащеризони и специалисти с началото на лятото за организирано съхранение се издава в отчета за получаването на съществено отговорно лице за приемане на работно облекло.

Леглата, издадена от длъжностни лица, на която се възлага отговорността за тяхната безопасност, не се освобождава и те се докладват при тези лица.

300. За да се гарантира запазването на предметите, прехвърлени на операцията в селскостопанска организация, следва да се организира подходящ контрол върху движението им, по-специално оперативно счетоводство в количествено изражение.

В случай на връщане от експлоатацията на позиции към склада, те идват по сметка 10 "материали" по същия начин, както върнатите материали за намаляване на разходите за съответната сметка, която преди това е била отписана от цената на тези субекти.

301. да се определи взаимността на инвентаризацията и икономическите принадлежности за по-нататъшно използване, невъзможност или неефективност на производството на реставрационен ремонт, както и за проектиране на необходимата документация за отписване на тези позиции в земеделската организация, Комисията е създадена. Комисиите изготвят пряка проверка на позициите, които трябва да бъдат обсъдени, да ги създадете, за да ги възстановите (по-нататъшното използване), както и да се определи възможността за използване или прилагане на материали, останали от елементите за записване. Същата комисия е акт за отписване на индустриалния и икономически инвентаризатор (форма N MB-8

Производственият инвентар включва технически обекти, които участват в производствения процес, но не могат да бъдат приписани или на оборудване, или съоръжения (контейнери за съхраняване на течности, устройства и контейнери за насипни, парче и пакетни материали, настолни компютри, стелажи и др.)

Източник: "Правилник за процедурата за икономическа стимулация обучение за мобилизация Икономика "(приложение. Министерство на икономическото развитие на Русия № GG-181, Министерство на финансите на Русия № 13-6-5 / 9564, MNS на Русия № BG-18-01 / 3 02.12.2002)

Инвентаризация на производството, т.е. Техническите позиции, които участват в производствения процес, но не могат да се приписват на оборудване или съоръжения. Това са резервоари за съхраняване на течности (Chas, бъчви, резервоари и др.), Устройства и контейнери за материали за насипно, парче и карно, които не са свързани със структури, устройства и мебели, служители за улесняване на производствените операции (работни маси, броячи, с изключение на броячите - хладилници и термични броячи, търговски шкафове, стелажи и др.);

Източник: "ОК 013-94. Цял-руски класификатор на дълготрайни активи" (одобрен с резолюцията на държавния стандарт на Русия от 26 декември 1994 г. № 359) (дата на въвеждане 01.01.1996 г.) (издание от 04/14) / 1998)

Позовавания на определението за концепцията за "инвентаризация на производството"

Уважаеми потребители на сайта. На тази страница ще намерите определението за концепцията за "инвентаризация на производството". Получената информация ще ви помогне да разберете какъв е багажът. Ако смятате, че дефиницията на термина "инвентаризация на производството" е погрешно или няма достатъчно пълнота, препоръчваме ви да предложите вашите редактори на тази дума.

За ваше удобство, ние оптимизираме тази страница не само върху правилната заявка "Инвентаризация на производството", но и от погрешната заявка "Ghjbpdjlcndtyysq bydtynfhm". Такива грешки понякога се появяват, когато потребителите забравят да променят езика на клавиатурата, когато влизат в думата в низа за търсене.

Икономическият инвентар в счетоводството едоста чест предмет. Трудно е да се представи организация, която поне веднъж не е придобил инвентаризация или икономически аксесоари за техните нужди. И въпреки това, отчитането на инвентара все още причинява много въпроси. В нашата статия ще се опитаме да разберем как и в каква последователност трябва да разгледаме такива придобивания.

Какво принадлежи към икономическата инвентаризация и аксесоари

Какво може да бъде включено в списъка на инструментите, икономическото оборудване и аксесоарите (наричани по-долу като материални стойности, MC), които не са дефинирани от никого. Самата организация го регулира. Обикновено се включва:

- офис мебели и оборудване;

- осветление;

- канцеларски материали;

- уреди;

- съоръжения за пожарна безопасност;

- хигиенни продукти;

- почистваща техника и материали;

- инструменти и др.

Купете подобни продукти може би безкасово плащанеи чрез отговорни лица.

Как да се вземе предвид закупуването на материали чрез отговорни лица, прочетете в чл. "Какво окабеляване отразява придобиването на материалните стойности за доклада" .

За да организирате счетоводството, е необходимо да се класифицират правилно MC.

Възможни са 2 опции за счетоводство:

- като част от дълготрайните активи (OS);

- като част от MPZ.

Във всяко изпълнение обектите се приемат за отчитане на цената на придобиването, което се състои от всички свързани с разходите разходи. Като цяло ДДС не е включен в тази сума. Тя включва само ако МС се използват за необлагаеми дейности (стр. 2, 5, 6 PBU 5/01 "Счетоводство за материалните и производствените резерви", одобрени по реда на Министерството на финансите на Русия от 09.06.2001 г. № 44N, точка 8 от PBU 6/01 "Счетоводство за дълготрайни активи", одобрено по реда на Министерството на финансите на Русия от 30.03.2001 г. № 26N).

Счетоводна инвентаризация и домакински доставки в състава на

Инвентарът се отнася до OS, ако неговият термин полезна употреба - Повече от 12 месеца и цената е над 40 000 рубли. (стр. 4 PBU 6/01). На по-ниска цена е позволено да се вземе предвид в MPZ (параграф 5 от PBU 6/01). В същото време границата на разходите между операционната система и MPZ, с горния лимит, организацията може да създаде своя собствена. Например, тъй като OS смятат обекти на стойност над 20 000 рубли и как MPZ е по-евтино. Прагът на разходите трябва да бъде консолидиран в счетоводните политики.

Помислете за извадка от счетоводни кабели, които са оформени по време на приемане, движение и обезвреждане на операционната система.

|

Счетоводно окабеляване |

Действие, документ |

|

Dt 08 kt 60 (10, 71, 76) |

Закупена операционна система. Стокавна фактура, формуляр OS-1 |

|

ДДС е подчертал. Фактура |

|

|

Оформе се цената на операционната система. Той е присвоен на номера на инвентара и запълни картата на инвентара OS-6 |

|

|

DT 20 (23, 25, 26 ...) CT 02 |

Натрупана амортизация. При счетоводството има 4 начина за натрупване на амортизация. Избраният метод е фиксиран в счетоводните политики. |

|

Обезценени. Това се случва по време на обезвреждане, продажби, безвъзмездно прехвърляне, недостиг или повреда |

|

|

DT 91.2 kt 01 |

Написано остатъчна стойност. В случай, че OS е напълно амортизирана, остатъчната стойност е 0. OS-4 |

Това е само малка част от възможния набор от окабеляване за счетоводна операционна система в организацията.

За повече информация относно OS, прочетете в чл. "Счетоводство за дълготрайни активи - счетоводно окабеляване" .

Относно документален филмв този случай За инвентара трябва да използвате документи, обичайно да проектирате операционна система или одобрена от резолюцията на държавния статистически комитет на Руската федерация от 21 януари 2003 г. № 7. Например, като:

- OS-1. - актът на приемане на обекта на ОС;

- OS-2. - кръпка от вътрешен ход OS обекти;

- OS-3. - актът на приемане на ремонтирани, реконструирани, модернизирани обекти на ОС;

- OS-4. - акт на писане от обекта на ОС (с изключение на моторни превозни средства) и т.н.

Или организация може да разработи такива документи сами. Те ще напомнят, трябва да съдържат задължителни детайлипосочени в чл. 9 от Закона "за счетоводство" от 06.12.2011 г. № 402-ФЗ. След това ще дадем само единни форми.

Какви други документи могат да бъдат необходими за функционирането на движението на ОС, прочетете.

Счетоводни инструменти и икономическо оборудване в MPZ и окабеляване

Инвентаризацията с полезен живот до 12 месеца трябва да се вземе предвид в състава на MPZ. И независимо от стойността му.

Става въпрос за склада на организацията въз основа на съответното първично:

- Tn (torg-12);

- плоглатателят оформена М-4 (може да бъде заменена със съответния печат върху фактурата).

След това счетоводните карти се създават на получените обекти, като се използва, например, формата М-17.

Какво точно попълват данните във формуляра M-17, прочетете в чл. "Складови счетоводни материали за карти - форма и проба" .

На този етап в счетоводството се прави сметка по дебит на сметка 10.9. Съответният профил зависи от метода на получаване на MPZ към организацията.

По време на прехвърлянето на инструменти и аксесоари от склад за нуждите на организацията се прави формуляр M-11 на изискванията. Също така, формулярите M-8, M-15 се използват като първични счетоводни документи (одобрени с резолюцията на държавния комитет по статистика на Русия от 10/30/1997 No. 71a).

Какви данни показват при попълването на формуляри M-11, M-15, прочетете в статии:

- "Поръчката за попълване на формуляра M-11 изискване-фактура" ;

- "Единна форма № M-15 - празна и проба" .

За да прехвърлите специални инструменти от склад, първо трябва да инсталирате границите, които са разработени от организацията с решение на главата.

Формата на М-8 се използва както за отпуск за специални инструменти, така и за контрол на спазването на лимита. Той е написан на 2 или 3 копия.

IPUU може да бъде освободен от склад до междинни единици и без да се уточнява точното количество на необходимия инвентар. Както се използва, единицата е актове (доклади) в произволна форма, но с задължително оповестяване на такива подробности, като наименование, количество, разходи, потвърждение за целесъобразността на нейното използване. Въз основа на тези действия, цената на MPZ ще бъде таксувана на разходите (стр. 97, 98 Методически инструкции).

Методът за писане на инвентаризацията в производството трябва да бъде консолидиран в организацията (клауза 73 от методологическите указания, одобрени по реда на Министерството на финансите на Русия от 28 декември 2001 г. № 119N, параграф 16 от PBU 5/01) . \\ T

- при цената на всяка единица запаси;

- FIFO;

- по отношение на средната цена.

Подробно описание на всеки от горните методи, виж.

Ако MPZ е повреден или загубен, съставлява акт на отписване, показващ причината за изхвърлянето и загубите са отписани.

Прочетете повече за отписването в статията "Процедурата за писане на материали в счетоводство (нюанси)" .

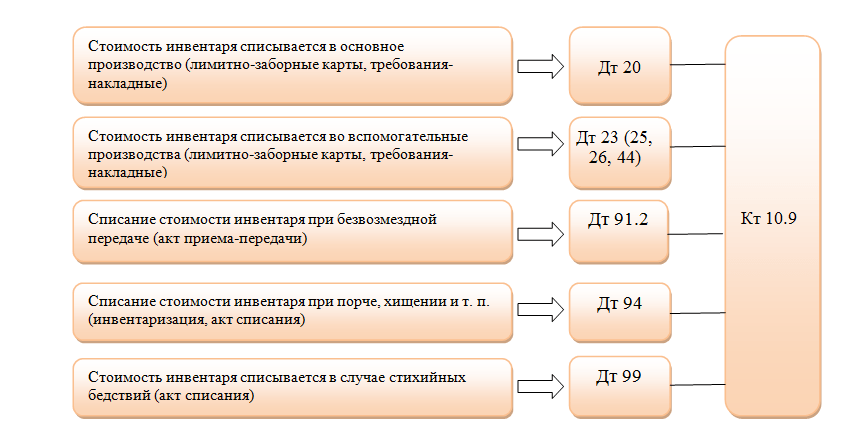

Отписването на инвентара в счетоводството се отразява в следното счетоводно окабеляване.

Помислете за отчитането на инвентара в MPZ при примера.

Пример

Forest LLC през февруари е придобил компютърни столове за работници (5 броя) на стойност 16 555 рубли, включително ДДС - 2,464,32 разтриване.

Организацията посочва, че за целите на обектите на ОС струват по-малко от 40 000 рубли. Те записват разходите при предаването им. В същото време те правят запис в извънбалансовия акаунт 012 "материали, прехвърлени към операция." Веднага след като председателите бяха доставени, счетоводителят е написал разходите си за разходи и отразява прехвърлянето им към операцията в извънбалансовия акаунт.

През октомври ръководството на LLC "Forest" реши да се премести в нов офис, в който вече са били всички необходими мебели. В това отношение беше решено да се продават председатели на един от работниците. Количеството на сделката е 11,150 рубли. (с включено ДДС - 1 700.85.).

В счетоводството е направено следното окабеляване.

През февруари:

- DT 10.9 CT 60 - 13 690.68. (идват компютърни столове);

- DT 19 KT 60 - 2,464,32 разтриване. (Призоваване на ДДС);

- DT 68 CT 19 - 2,464,32 разтриване. (Приемаме ДДС за приспадане);

- DT 26 CT 10.9 - 13 690.68. (Ние отчитаме цената на компютърните столове);

- DT 012 - 13 690,68 рубли. (Ние вземат под внимание компютърните столове, предадени на работа).

През октомври:

- DT 62 Kt 91.1 - 11 150 рубли. (отразяват приходите от продажбата на компютърни столове);

- DT 91.2 CT 68 - 1 700.85. (Призоваване на ДДС от приходи);

- CT 012 - 13 690.68. (Ние отписваме продадените компютърни столове).

При формиране на данъчна ставка за 12 месеца, LLC "Forest":

- включват разходите за февруари разходите за компютърни столове, приписани на разходите - 13,690,68 рубли;

- включете приходите при приходите от продажбата на компютърни столове - 8,474,58 рубли.

Контрол на движението, прехвърлен към експлоатацията на икономически и индустриален инвентар

По-горе вече казахме, че активите, които отговарят на критериите за възлагане на операционната система и цената в границите, установени от организацията, но не повече от 40 000 рубли, могат да бъдат отразени в BU като част от MPZ. В същото време параграф 5 от PBU 6/01 пряко изисква организацията да бъде задължена да установи контрол върху тях, за да проследява тяхното движение и да гарантира безопасността след преминаването.

Що се отнася до МК, свързано с IPU, организацията не е длъжна да установи контрол върху движението си, но може да направи това, ръководено от своите интереси.

Как точно трябва да се контролира инвентарът, не се дефинира от никого. Самата организация разработва норми и правила за неговото прилагане.

Това често се прави с помощта на отделен извънбалансов акаунт, например 012, на който се записва инвентара (DT 012), докато не бъде отписано поради изтичането на живота, продажбите, загубата и др. (КТ 012).

Резултати.

Икономическият инвентар може да се окаже както MPZ, така и операционната система. В зависимост от квалификацията на собствеността се избира и подходящ метод за счетоводство и документация. Основните счетоводни правила следва да бъдат задължителни, отразени в счетоводните политики.