Как проводить счет фактуру на аванс. Авансовая счет фактура. Формируем книгу покупок

Организация-покупатель может принять к вычету НДС, перечисленный продавцу (поставщику, исполнителю) в составе аванса или частичной оплаты (п. 12 ст. 171 НК РФ). Но только при выполнении определенных условий и если покупатель не использует освобождение от уплаты НДС .

После того как поставщик выставит счет-фактуру на отгруженные товары (выполненные работы, оказанные услуги, переданные имущественные права), организация сможет принять НДС к вычету на общих основаниях . А НДС, принятый к вычету с аванса, организация восстановит.

Условия применения вычета

Покупатель сможет принять к вычету входной НДС, уплаченный поставщику в составе аванса (частичной оплаты), если одновременно выполнены следующие условия:

- есть счет-фактура от поставщика и в счете-фактуре выделена сумма НДС;

- покупатель перечислил предоплату в счет предстоящей поставки имущества (работ, услуг, имущественных прав), предназначенного для использования в операциях, облагаемых НДС. Причем аванс строго в денежной форме;

- есть документы, подтверждающие перечисление денег поставщику;

- в договоре с поставщиком есть условие об авансе (частичной оплате) в счет предстоящей поставки.

Это следует из положений статьи 171 и пункта 9 статьи 172 Налогового кодекса РФ.

Организация заключила с поставщиком сразу несколько отдельных договоров? Тогда НДС с авансов можно принять к вычету только по тем договорам, в отношении которых выполнены все перечисленные условия. И не имеет значения, есть ли у покупателя задолженность перед поставщиком по другим договорам, - право на вычет это не ограничивает. Об этом сказано в письме Минфина России от 5 марта 2011 г. № 03-07-11/45.

Ситуация: принимать к вычету НДС, предъявленный продавцом при получении аванса (частичной оплаты), - право или обязанность ?

Принять к вычету НДС с аванса - это право, а не обязанность организации-покупателя.

Пункт 1 статьи 171 Налогового кодекса РФ предусматривает право, но не устанавливает обязанность покупателя (заказчика) уменьшить общую сумму НДС на вычеты по этому налогу. Поэтому, получив от поставщика счет-фактуру на аванс, покупатель может не предъявлять выделенный в нем НДС к вычету.

Правом на вычет можно воспользоваться позже, когда продавец выставит счет-фактуру при реализации. К занижению налоговых обязательств по НДС такие действия не приведут. Аналогичные разъяснения содержатся в письмах Минфина России от 22 ноября 2011 г. № 03-07-11/321, от 6 марта 2009 г. № 03-07-15/39 и ФНС России от 20 августа 2009 г. № 3-1-11/651.

Ситуация: может ли покупатель принять к вычету НДС с аванса или частичной оплаты, если в договоре предусмотрена предварительная оплата товаров (работ, услуг, имущественных прав), но не указана конкретная сумма аванса?

Ответ: да, может.

В рассматриваемой ситуации покупатель (заказчик) вправе принять к вычету сумму НДС, указанную в счете-фактуре на аванс.

Если в договоре не предусмотрено условие о предварительной оплате или договора вообще нет, то покупатель (заказчик) не имеет права на вычет. Даже если предоплату он перечислил по счету от поставщика (исполнителя).

Ситуация: может ли покупатель или заказчик принять к вычету НДС с аванса (частичной оплаты), оплаченного наличными ?

Ответ: нет, не может.

Среди условий для вычета есть такие: покупатель или заказчик должен иметь документы, подтверждающие перечисление предоплаты. Об этом говорится в пункте 9 статьи 172 Налогового кодекса РФ.

По мнению Минфина России, подтверждающим документом является платежное поручение. Выходит, что аванс должен быть оплачен в безналичной форме. При наличных расчетах платежного поручения не будет. А значит, безопаснее заявлять вычет, только если есть платежка.

Такие разъяснения содержатся в письме Минфина России от 6 марта 2009 г. № 03-07-15/39.

Когда нельзя принять НДС к вычету

Покупатель не вправе принять к вычету НДС, уплаченный поставщику в составе аванса (частичной оплаты), если не выполняются все необходимые условия.

В частности, нельзя принять НДС к вычету, если организация вносит аванс в неденежной форме. В таких ситуациях покупатели и заказчики не вправе регистрировать в книге покупок счета-фактуры на аванс, выставленные поставщиками или исполнителями (подп. «д» п. 19 приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). А значит, НДС по таким счетам-фактурам к вычету не принимается.

Совет : если аванс выплачен в неденежной форме, покупатель (заказчик) тоже может принять к вычету сумму НДС, предъявленную продавцом (исполнителем). Не исключено, что правомерность такого решения придется отстаивать в суде. Но шансы выиграть спор у налоговой инспекции очень высоки.

Ни пункт 12 статьи 171, ни глава 21 Налогового кодекса РФ в целом не содержат указаний на то, что аванс должен быть перечислен продавцу (исполнителю) исключительно в денежной форме. Отсутствие подобных ограничений означает, что покупатель (заказчик) не может быть лишен права на вычет НДС, если предоплата произведена ценными бумагами, передачей имущественных прав, в натуральной форме и т. п. Получив от продавца (исполнителя) такой счет-фактуру, покупатель (заказчик) может зарегистрировать его в книге покупок, а сумму НДС предъявить к вычету.

Такая позиция отражена в пункте 23 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33. Контролирующие ведомства подтверждают, что инспекции при решении спорных вопросов должны руководствоваться официально опубликованными документами высших судебных органов и не доводить дело до суда (письма Минфина России от 7 ноября 2013 г. № 03-01-13/01/47571 и ФНС России от 26 ноября 2013 г. № ГД-4-3/21097).

Восстановление НДС

Сумму НДС, ранее принятую к вычету с перечисленного аванса (частичной оплаты), покупатель (заказчик) должен восстановить:

- после оприходования товаров (работ, услуг, имущественных прав), поступивших в счет перечисленного аванса или частичной оплаты. В этом случае покупатель (заказчик) принимает к вычету сумму НДС, которая выделена в счете-фактуре, выставленном продавцом (исполнителем) при отгрузке. Восстановить НДС нужно в том квартале, в котором у покупателя появится право на вычет по товарам (работам, услугам, имущественным правам), поступившим в счет ранее перечисленного аванса или частичной оплаты;

- при расторжении или изменении условий договора поставки товаров (выполнения работ, оказания услуг, передачи имущественных прав), в счет которого был перечислен аванс. В этом случае продавец возвращает покупателю ранее перечисленный аванс или частичную оплату. Восстановить НДС нужно в том квартале, когда произошло расторжение или изменение условий договора и возврат аванса (частичной оплаты).

Такой порядок следует из положений пунктов 2 и 12 статьи 171, пункта 9 статьи 172 и подпункта 3 пункта 3 статьи 170 Налогового кодекса РФ.

Если в счет полученной предоплаты поставщик отгружает товары, выполняет работы, оказывает услуги, передает имущественные права отдельными партиями (поэтапно), то покупатель должен восстанавливать входной НДС по частям. А именно в суммах, которые указаны в счетах-фактурах на каждую партию (этап). Аналогичные разъяснения содержатся в письмах Минфина России от 1 июля 2010 г. № 03-07-11/279 и от 28 января 2009 г. № 03-07-11/20.

Пример отражения в бухучете входного НДС при приобретении материалов. Договором поставки предусмотрена частичная предварительная оплата материалов продавцу в денежной форме

Между ООО «Альфа» (покупатель) и ООО «Торговая фирма "Гермес"» (продавец) заключен договор поставки материалов, предназначенных для использования в производственной деятельности, облагаемой НДС. Согласно договору «Гермес» отгружает материалы «Альфе» на условиях их частичной предварительной оплаты. В марте в счет предстоящей поставки «Альфа» перечислила продавцу аванс в сумме 118 000 руб. (в т. ч. НДС - 18 000 руб.). В апреле «Альфа» оприходовала материалы, поставленные «Гермесом». Стоимость материалов составила 120 360 руб. (в т. ч. НДС - 18 360 руб.).

В учете покупателя сделаны следующие записи.

В марте:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51

- 118 000 руб. - перечислен аванс в счет предстоящей поставки материалов.

После получения от поставщика счета-фактуры на сумму аванса:

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов выданных»

- 18 000 руб. - принят к вычету НДС, уплаченный поставщику в составе аванса.

В апреле:

Дебет 10 Кредит 60 субсчет «Расчеты за материалы»

- 102 000 руб. - оприходованы материалы;

Дебет 19 Кредит 60 субсчет «Расчеты за материалы»

- 18 360 руб. - учтен НДС по оприходованным материалам;

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 68 субсчет «Расчеты по НДС»

- 18 000 руб. - восстановлен НДС, ранее принятый к вычету;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

- 18 360 руб. - принят к вычету НДС по оприходованным материалам;

Дебет 60 субсчет «Расчеты за материалы» Кредит 60 субсчет «Расчеты по авансам выданным»

- 118 000 руб. - зачтен аванс, перечисленный поставщику;

Дебет 60 субсчет «Расчеты за материалы» Кредит 51

- 2360 руб. (120 360 руб. - 118 000 руб.) - погашена задолженность перед поставщиком.

Ситуация: нужно ли правопреемнику - плательщику НДС восстанавливать налог, который ранее приняла к вычету реорганизованная организация по выданному авансу? Правопреемник получил продукцию в счет выданного аванса.

Ответ: да, нужно.

В налоговых отношениях к правопреемникам переходят все права и обязанности, связанные с деятельностью реорганизованных организаций. Это следует из положений статьи 50 Налогового кодекса РФ.

Получив продукцию, которую авансом оплатила реорганизованная организация, правопреемник имеет право на вычет НДС, предъявленного ему продавцом (п. 2 ст. 171 НК РФ). Однако это право неразрывно связано с обязанностью восстановить налог, который был принят к вычету с суммы аванса (подп. 3 п. 3 ст. 170 НК РФ). Ведь предварительная оплата товаров (работ, услуг) и их поступление покупателю - это составные части одной и той же операции, образующей один объект налогообложения. А именно переход права собственности на продукцию от продавца к покупателю (п. 1 ст. 146 НК РФ).

То обстоятельство, что при авансовой форме расчетов налоговая база определяется дважды (п. 14 ст. 167 НК РФ), и то, что сделку начала одна организация, а завершает другая, в рассматриваемой ситуации значения не имеет. Принять к вычету НДС в отношении одного объекта налогообложения покупатель имеет право лишь один раз. Поэтому, оприходовав товары (работы, услуги), отгруженные в счет аванса, покупатель-правопреемник обязан восстановить сумму НДС, принятую к вычету реорганизованной организацией.

Отражение НДС в декларации

Составляя декларацию по НДС, сумму входного налога, принятого к вычету с перечисленного поставщику аванса (частичной оплаты), отразите по строке 130 раздела 3 декларации (п. 38.9 раздела VI Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Суммы НДС, принятые к вычету и восстановленные после оприходования товаров (работ, услуг, имущественных прав), отразите по строке 090 раздела 3 декларации (абз. 2 п. 38.5 раздела VI Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

О том, когда счета-фактуры на аванс обязательно выставлять, мы рассказывали в . В этом материале напомним, как вести нумерацию «авансовых» счетов-фактур, какие реквизиты заполнять и где регистрировать покупателю счет-фактуру на аванс от поставщика.

Как оформить счет-фактуру на аванс

Счет-фактура на аванс в 2017 году должен содержать следующие обязательные реквизиты (п. 5.1 ст. 169 НК РФ):

- порядковый номер и дату составления счета-фактуры;

- наименование, адрес и ИНН налогоплательщика и покупателя;

- номер платежно-расчетного документа;

- наименование поставляемых товаров (описание работ, услуг);

- наименование валюты;

- сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- налоговую ставку;

- сумму НДС, предъявляемую покупателю товаров (работ, услуг).

Правила заполнения счета-фактуры утверждены Постановлением Правительства РФ от 26.12.2011 № 1137 .

Нумерация счетов-фактур на аванс

Порядковый номер счета-фактуры - обязательный реквизит. При этом конкретные правила нумерации действующие нормативные акты не предусматривают. Это значит, что особенности ведения нумерации счетов-фактур, в том числе авансовых, налогоплательщик может установить самостоятельно и закрепить их в своей Учетной политике для целей НДС.

В то же время, нумерация счетов-фактур должна быть последовательной (по возрастанию), без пропусков. Номер счета-фактуры может содержать не только цифры, но и цифры с буквами (к примеру, к номеру авансовых счетов-фактур добавляется буква А). Период, по истечении которого нумерация обнуляется, также устанавливается организацией: это может быть как год, так и более короткий промежуток времени (к примеру, месяц).

Регистрация счетов-фактур на аванс

Счет-фактура на аванс полученный регистрируется продавцом в книге продаж (п.п. 3 , 17 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 № 1137). При этом по счетам-фактурам на аванс в книге продаж не заполняются графы 14-16 и 19 (

Вопрос касается авансовых счетов-фактур: Организация получает от поставщиков счета-фактуры на аванс, за предоплату за товар. Можно ли не проводить у себя авансовые счет-фактуры, организация не желает пользоваться вычетом по ндс по выданным авансам?

Законодательством предусмотрено право налогоплательщика на вычет НДС по перечисленным суммам предварительной оплаты, а не обязанность по принятию налога к вычету. При отказе от своего права на вычет покупатель должен зарегистрировать полученный счет-фактуру на аванс в журнале учета полученных счетов-фактур без внесения его в книгу покупок.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия

1.Ситуация: Обязан ли покупатель (заказчик) принимать к вычету НДС, предъявленный продавцом (исполнителем) при получении аванса (частичной оплаты) в денежной форме.

Нет, не обязан.

Пункт 1 статьи 171 Налогового кодекса РФ предусматривает право, но не устанавливает обязанность покупателя (заказчика) уменьшить общую сумму НДС на вычеты по этому налогу. Поэтому при получении от поставщика (исполнителя) счета-фактуры на сумму перечисленного аванса (частичной оплаты) покупатель (заказчик) может не предъявлять ее к вычету.* Правом на вычет он сможет воспользоваться при получении счета-фактуры на реализованные товары (выполненные работы, оказанные услуги, переданные имущественные права). К занижению налоговых обязательств по НДС такие действия не приведут. Аналогичные разъяснения содержатся в письмах Минфина России от 22 ноября 2011 г. № 03-07-11/321, от 6 марта 2009 г. № 03-07-15/39 и ФНС России от 20 августа 2009 г. № 3-1-11/651.

О.Ф. Цибизова

Начальник отдела косвенных налогов департамента налоговой

И таможенно-тарифной политики Минфина России

Регистрация счетов-фактур

В книге покупок регистрируйте счета-фактуры, поступающие от продавцов (исполнителей), а также от налоговых агентов. Регистрации подлежат счета-фактуры:

Выставленные продавцами (исполнителями, налоговыми агентами, указанными в п. 4 и 5 ст. 161 НК РФ) при реализации товаров (выполнении работ, оказании услуг, передаче имущественных прав);

Выставленные продавцами (исполнителями, налоговыми агентами, указанными в пунктах 4 и 5 статьи 161 Налогового кодекса РФ) при получении авансов (частичной оплаты) от покупателя (заказчика);

Составленные налоговыми агентами, указанными в пунктах 2, 3 статьи 161 Налогового кодекса РФ при предъявлении НДС к вычету.

Кроме того, в книге покупок подлежат регистрации:

«положительные» корректировочные счета-фактуры у покупателей в случае увеличения стоимости полученных товаров (выполненных работ, оказанных услуг), имущественных прав;

«отрицательные» корректировочные счета-фактуры у продавцов в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Счета-фактуры, которые заполнены с нарушением статьи 169 Налогового кодекса РФ или не соответствуют формам, утвержденным постановлением Правительства РФ от 26 декабря 2011 г. № 1137, в книге покупок не регистрируйте.

Такой порядок предусмотрен пунктами 1, 3, 13,15, 16, 20, 21, 23 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

По общему правилу счета-фактуры, полученные от продавцов, регистрируются в книге покупок по мере возникновения права на налоговые вычеты. Об этом говорится в абзаце 1 пункта 2 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.* Причем в отдельных случаях счет-фактуру нужно зарегистрировать лишь тогда, когда товары (работы, услуги, имущественные права) не только приняты к учету, но и оплачены. Такая ситуация может возникнуть, например, если организация исполняет обязанности налогового агента при операциях с иностранными организациями. В этом случае покупатель вправе зарегистрировать счет-фактуру в книге покупок только после перечисления оплаты иностранной организации и сумм НДС в бюджет. Такой порядок следует из пункта 3 статьи 171 Налогового кодекса РФ и пункта 23 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

При частичной оплате принятых на учет товаров (работ, услуг, имущественных прав) счет-фактуру регистрируйте на каждую уплаченную сумму (в этом случае допускается регистрация счетов-фактур с одинаковыми реквизитами). Рядом с уплаченной суммой в графе 3 книги покупок сделайте надпись: «Частичная оплата». Такой порядок предусмотрен пунктом 16 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Наличие счета-фактуры обусловлено надобностью доказательства права на налоговый вычет. При продажах товаров и услуг НДС начисляется через создание этого документа.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Когда закон обязует выставлять счет-фактуру в 2019 году? Предназначение счета-фактуры определяет налоговое право.

Посредством документа подтверждается возможность применения налогового вычета. Но в некоторых ситуациях выставлять такой счет не обязательно.

Но должно соблюсти определенные формальности. Когда в 2019 году законом предписано формирование счета-фактуры?

Основные моменты

Счет-фактура выступает основанием для получения вычета по НДС при приобретении товаров либо получении услуг.

На территории РФ выставление счетов-фактур считается непреложным для субъектов, выступающих плательщиками по налогу на добавленную стоимость.

Юридически обосновывается данная норма в . Законодательно этот документ становится основанием для постановки на учет материальных ценностей.

Вместе с тем использование этой формы выходит за пределы, учрежденные нормативом.

Счет-фактура применяется налоговыми агентами и иными участниками хозяйственных отношений. Правилами бухучета счет причисляется к формам основной отчетности по НДС.

В 2019-2017 году к использованию подлежит форма, принятая , при учете видоизменений от 2014 года.

Разрешенной считается как традиционная форма документа, так и его электронный вариант. Относительно содержания счета-фактуры требования довольно жесткие.

Действительным считается документ с указанием полных сведений об участниках сделки, объекте сделки, его стоимости и прочих реквизитов обязательного характера.

Неукоснительно в документе выделяется косвенный налог и отображается используемая ставка.

При невыполнении данного условия возможны доначисления либо отказ в возврате оплаченных излишне средств.

Счет-фактура относится к числу обоснований . Сохранять такую документацию надлежит в архиве организации.

Определения

Счет-фактура являет собой специальный бланк, в каком отражаются названия отпускаемых объектов, их количество и стоимость, данные сторон, используемая валюта.

При заполнении обозначается общая стоимостная сумма. Если продавец выступает плательщиком НДС, то выделяется величина этого налога.

Также отображается, кто осуществил отгрузку товара, и кто его принял. В целом использование счета-фактуры при или приобретении товаров считается непременным.

Но допускается заключение договора с организацией с указанием условия работы без счетов-фактур. В этой ситуации наличие такого документа обязательным не признается.

Счет-фактура подтверждает действительность отгрузки товарных ценностей или предоставления и их точную стоимость.

Когда выдается счет фактура до оплаты или после? Документ предъявляется продавцом покупателю после того как последний окончательно примет товары или услуги.

Подписывает счет руководитель организации и главбух или уполномоченные лица с указанием необходимых реквизитов.

В ст.169 НК выделяется три вида счетов-фактур:

Назначение документа

Предназначение документа заключено в учете НДС. Этот счет оформляется по учрежденному образцу продавцом, если на него возложена обязанность выплаты НДС в бюджет.

Для покупателя форма счета-фактуры выступает аргументом для принятия к вычету налоговых сумм.

Рассматривая назначение счета-фактуры можно выделить две основополагающих цели:

- фиксация факта передачи товара или исполнения услуги;

- подтверждение суммы уплаченного НДС для его дальнейшего зачета.

В Налоговом Кодексе зафиксированы непременные реквизиты счета:

- порядковая нумерация документа и точная дата его создания;

- данные сторон – названия, адреса, идентификационные номера;

- номер платежного документа при передаче аванса или другого платежа в счет будущей поставки;

- название передаваемых товаров или указанных услуг;

- количество объекта сделки в единицах измерения;

- стоимость одной единицы;

- общая стоимость сделки;

- сумма акциза относительно товаров подакцизных;

- ставка налога;

- налоговая сумма, предъявляемая покупателю и вычисляемая исходя из применяемой ставки;

- страна-производитель товара;

- нумерация таможенной декларации.

Законодательная база

По закону счет-фактура признается основным документом по НДС. Все аспекты относительно оформления счета приведены в ст.169 НК РФ.

Покупателю, являющемуся плательщиком налога на добавленную стоимость, необходимо получить от продавца данный счет для получения права налогового вычета.

В то же время наличие такого документа не становится доказательством факта передачи товара или предоставления услуги.

Для подобной цели применимы либо приемопередаточный акт.

Счет-фактура документацией первичного вида не считается, так как в нем отсутствуют все обязательные признаки, отображенные в и НК РФ.

Подобная точка зрения наличествует и в .

С октября 2014 года возможность не предъявлять счета неплательщикам по НДС обрели налогоплательщики по ОСНО. Для чего надобно заранее оформить надлежащую договоренность письменно.

Оформляя первичную документацию, продавец выделяет сумму НДС, как и покупатель при оформлении .

При реализации населению товаров/услуг так же складывается ситуация, когда счет фактура не выставляется. Такое положение приведено в п.7 ст.168 НК.

Неплательщикам по НДС формировать данные счета надлежит, когда они:

- становятся налоговыми агентами;

- исполняют роль посредников.

Неплательщик налога сдает в подобных обстоятельствах декларацию по НДС и сам выплачивает налоговую сумму в бюджет.

Субъекты, избавленные от выплаты НДС по причинам, перечисленным в ст.145 НК, предъявляют счет без выделения налоговой суммы. На документе делается отметка «Без НДС» (п.5 ст.168 НК).

Учитывать нужно и такой нюанс – при оформлении надлежащего двухстороннего соглашения особами, не платящими НДС или высвобожденными от его выплаты, счета-фактуры не формируются.

Но некоторые налогоплательщики, выбравшие с режимом «доходы за минусом расходов», вправе проставлять НДС в затраты ().

И без наличия счета-фактуры, при подписании соглашения о его не использовании, возможны сложности при оформлении .

Но данный нюанс Минфином вовремя разъяснен. Как документальная база при внесении сведений в строчку расходов может употребляться иной документ с выделением суммового значения НДС.

Когда выставляется счет-фактура

Для предъявления счета-фактуры учрежден предопределенный срок. Но законодательство при нарушении учрежденных сроков по передаче счета не предусматривает ответственности.

Про изменение условий трудового договора по инициативе работодателя по зарплате, .

Для корректировки первичной величины и оформляется исправленный счет-фактура, заполняемый подобно типовой форме документа.

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, - наша сегодняшняя статья.

Делаем первоначальные настройки

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право - выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

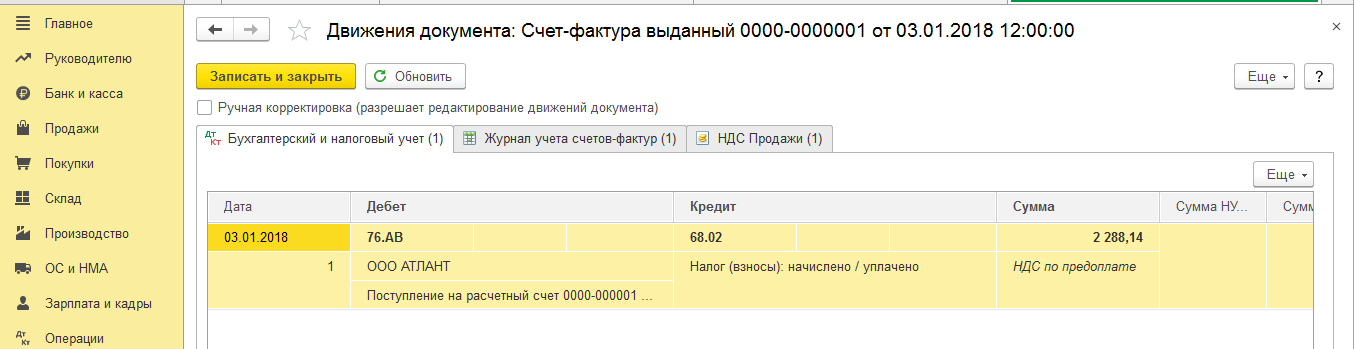

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

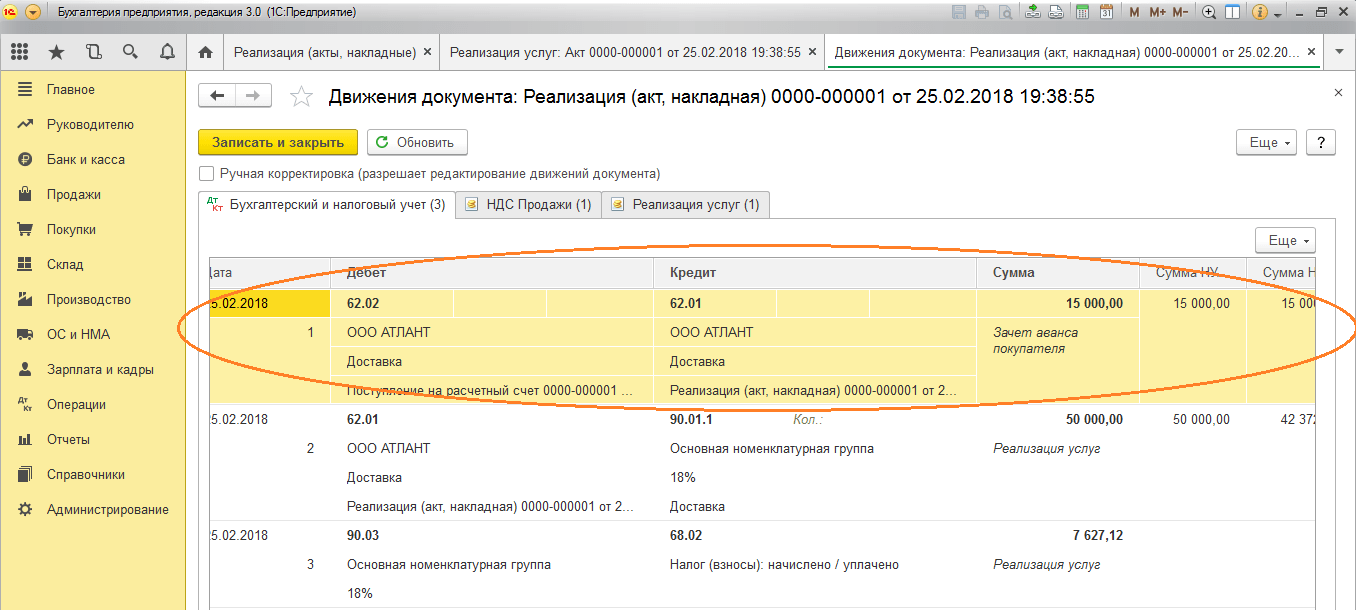

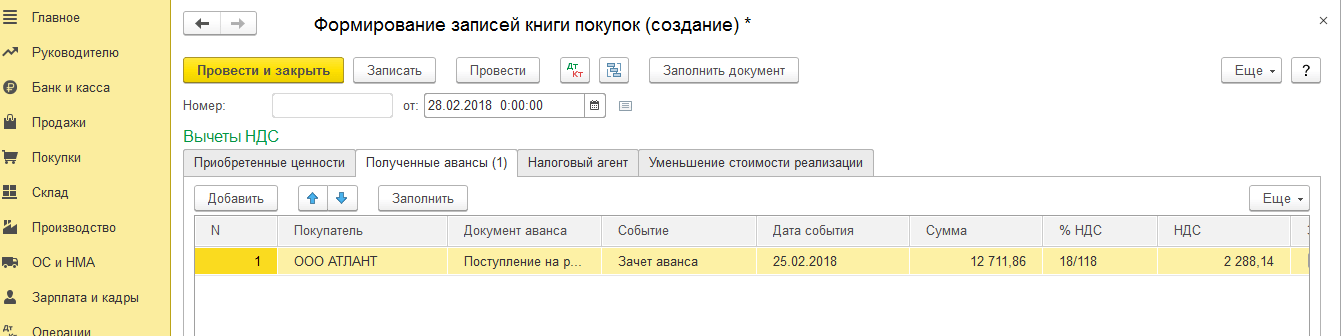

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 - смело задавайте их нам на выделенную . работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.