Какие виды карт могут эмитировать банки. Платёжные карты: законодательство, виды карт, оформление. Виды пластиковых карт по методу записи сведений

Банковская карта - инструмент, дающий возможность доступа к своему личному счету в банке. Такой счет называют специальным карточным счетом (СКС). Он открывается банком для отражения всех совершаемых клиентом операций с использованием банковской карты. Карты не будут иметь своего специального карточного счета только в том случае, если в банке все пластиковые карты одного типа «привязаны» к единому счету, либо если карта является предоплаченной.

Банковские карты используются для безналичных платежей, в том числе и через Интернет, а также для снятия наличных или пополнения счета через банкомат или пункт выдачи наличных (ПВН). Их также иногда называют кредитными картами или кредитками, но это обобщенное название не соответствует действительности, так как карты могут быть как кредитными, так и дебетовыми .

Тип карты, кредитная или дебетовая, определяется счетом, к которому она прикреплена, или который является для карты основным. Карта может быть прикреплена сразу к нескольким счетам (такие карты называют мультивалютными) и, наоборот, к одному счету может быть прикреплено несколько карт. Некоторые кредитные организации дают возможность своим клиентам заменять основной счет карты другим своим карточным счетом, открытым в том же банке.

Карта может быть выпущена как на материальном носителе, так и в электронном виде (виртуальная карта).

На лицевой стороне карты может быть нанесено какое-либо изображение. В обязательном порядке на карте присутствуют ее номер и срок действия. Если карта выпущена на материальном носителе, то на нее также наносится название банка, логотип платежной системы и имя держателя (не всегда). На обратной стороне находятся магнитная полоса и бумажная полоса для подписи держателя. На картах некоторых категорий указывается код CVV2 или CVC2 .

Банковская карта может одновременно использовать ряд технологий и работать сразу в нескольких платежных системах. Например, на карте нанесен логотип платежных систем Masterсard и Cirrus , или, карта обладает магнитной полосой, чипом и оснащена бесконтактной технологией Mastercard.

Вопрос:

Мне выдали дебетовую банковскую карту , но работник банка ничего не пояснила о том, какая информация на банковской карте отражается, что внешний вид карты в себе несёт. Может ли мне понадобиться информация на банковской карте, и в каких случаях?

Ответ:

Сначала о том, как выглядит банковская карта, вернее, какой может быть у карты внешний вид. Банковская карта имеет формат, определённый стандартом ISO 7810 ID-1: 85,6мм х 53,98 мм х 0,76 мм, и в основном изготавливается из пластика. Лицевая и оборотная сторона карты несут различную функциональную информацию. Общий фон лицевой стороны банковской карты утверждается банком по разработанным дизайнерами сюжетам, а оборотная сторона – всегда имеет однотонный фон. То есть, рисунок и цвет карты, зависит от предпочтений банка-эмитента, а также учитывает требования платёжной системы, которая эту карту обслуживает.

Фон должен способствовать эстетическому восприятию карты и узнаваемости банка, выпустившего карту. По отдельным видам карт банки предлагают держателям карт самим определиться с дизайном, то есть предоставляют клиенту право выбора индивидуального дизайна.

По ворованным именным картам сложнее приобрести товары в торговых точках, особенно дорогие, так как при значительной суммы покупки или малейших сомнениях продавцы имеют право попросить предъявить паспорт.

Поэтому, за месяц до наступления срока прекращения действия карты необходимо обязательно обратиться в банк для перевыпуска новой карты или написать заявление на закрытие карточного счёта .

Выбирая для проведения платежа надо учитывать, что наименование и логотип платёжной системы на банковской карте должен соответствовать их аналогу на устройстве самообслуживания или банкомате. Если такого логотипа на устройстве нет, то это устройство самообслуживания/банкомат вашу карту не обслужит.

У платёжной системы American Express номер карты состоит из 15 цифр, разбитых на 3 блока по 4,6 и 5 цифр в каждом (4-6-5).

А у российской национальной платёжной системы "Мир" номер карты состоит из 16 цифр разделённых на 4 блока по 4 цифры (4-4-4-4).

Номер карты является номером доступа к банковскому счёту владельца карты.

Номер карты используется держателем при , «Мобильный банк» или «ОнЛ@йн » систему.

По первой цифре номера карты можно получить информацию о том, к какой платёжной системе карта принадлежит и совпадает ли она с логотипом. Так, первые цифры платёжных систем, которые работают в России следующие:

- Мир - 2;

- VISA – 4;

- American Express – 3

- MasterCard – 5

- Maestro - 3, 5 или 6

- China UnionPay - 6

- JCB International - 3

- УЭК - 7.

Оборотная сторона карты

Эскиз внешнего вида оборотной стороны банковской карты с нумерацией элементов выглядит так:

Оборотная сторона банковской карты отображает информацию по следующим элементам:

- Название банка – внизу карты обязательно повторяется название банка, которому принадлежит карта.

- Бумажная полоса белого цвета

, расположенная следом за магнитной полосой. Она есть только на персонализированных картах – и предназначена для нанесения образца подписи держателя карты. Это тоже защита - при попытке подделки образца подписи в момент проведения платежей с помощью ворованной карты могут появиться проблемы.

Бумажная полоса, кроме образца подписи держателя карты, наполняется информацией с учётом элементов вида платёжной системы и кодом проверки подлинности карты.

Так, например, полоса может быть заполнена:

- диагональными строками со словом VISA голубого/синего и золотого цветов и 19-тизначным номером, напечатанным специальным шрифтом с наклоном влево, в который включены 16 цифр номера карты и 3 цифры кода безопасности

- диагональными строками со словом MasterCard или МС красного, синего/голубого и жёлтого цветов и 7-значным номером в центре панели, напечатанным специальным шрифтом с наклоном влево, в который включены последние четыре цифры номера карты и 3 цифры кода безопасности

- Код проверки подлинности карты

(CVV2 и CVC2) – у платёжных систем, MasterCard или Visa он состоит из трёх цифр, и расположен на бумажной полосе белого цвета, рядом с местом для подписи держателя после указанных там четырёх последних цифр номера банковской карты. Код используется в качестве дополнительного средства идентификации держателя карты при расчётах, особенно в интернете. Он встречается не на всех категориях карт этих систем.

Код проверки подлинности карты по технологии МирАкцепт (MirAccept) платёжной системы "МИР" - состоит из трёх цифр и расположен на оборотной стороне карты. У Сбербанка России, например, код расположен перед словами "Спасибо от Сбербанка".

- Магнитная полоса на карте

- это впаянная в пластик магнитная полоса, которая является носителем информации. Данные на карту записываются один раз и в дальнейшем её перезапись не производится. Запись (или кодировка) производится по заданию банка и в неё входят данные: о держателе карты, номере его счета, банке и другие необходимые банку дополнительные данные.

Магнитная полоса бывает чёрного, темно-коричневого или любого другого цвета.

Современное общество активно практикует пластиковые карты 2015 в повседневной жизни и бизнесе. Они позволяют быстро оплачивать услуги и товары, получать скидки, бонусы и являются инструментом для идентификации личности. Пластмассовые карты имеют множество категорий, зависящих от назначения, вида и функциональности. Статья содержит подробную информацию о платежных и не платежных пластиковых продуктах.

Типы пластиковых карт. Классификация

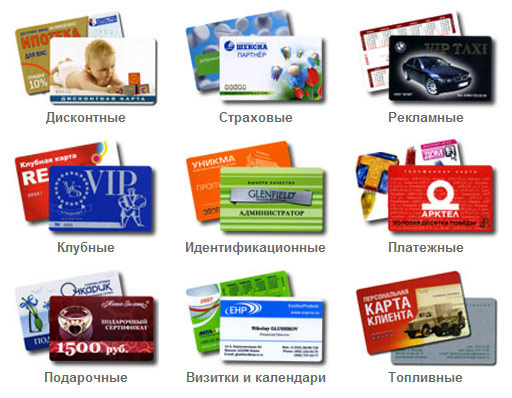

У жителей страны в пользовании имеется множество карт, каждая из которых обладает определенной историей, качеством, особенностями и недостатками. В зависимости от предназначения, все эти продукты бывают платежными и не платежными. Не платежный тип пластиковых карт включает:

- Дисконтные – разработаны торговыми объединениями для стимуляции своих покупателей. Предусматривают скидку 3–5%. Получить такую карточку вы сможете за деньги или в награду за существенную сумму покупок.

- Членские (корпоративные, клубные и профсоюзные) – выпускаются определенной организацией для входящих в ее состав людей. Такой вид пластиковой карты подтверждает членство и предусматривает установленные льготы.

- Идентификационные (смарт-карты и пропуска) – содержат личную информацию и используются в системах ограниченного доступа. Применяются на предприятии, позволяют следить за перемещением сотрудников и пресекать посещение запрещенных зон.

Платежные карточки зависят от организации-производителя и, соответственно, классифицируются:

- Универсальные – произведены финансовыми учреждениями и банками.

- Частные – разработаны коммерческими компаниями для платежных операций в пределах сервисной и торговой сети этой фирмы.

Какие предусмотрены виды по банковским пластиковым картам

Учитывая юридический статус держателя, разработаны карточки:

- личные – подразумевают использование частными лицами;

- корпоративные – для клиентов с юридическим статусом;

- семейные – для пользования членами семьи.

Банковские пластиковые карты с деньгами, в зависимости от функциональности, подразделяются на категории:

- Дебетовые – с их помощью оплачиваются услуги, работа и товары путем списывания денег со счета владельца в пределах лимита. Пополняется счет при перечислении зарплаты/пенсии или внесении клиентом на депозит собственных средств.

- Кредитные – позволяют владельцам получать от банка определенную сумму и использовать ее в своих целях. Погашается задолженность с процентами на протяжении установленного срока.

С учетом типов банковских клиентов, карты различаются сервисами, дополнительными бонусами и скидками. Чем престижнее продукт, тем выше его стоимость. Существуют следующие классы:

- Электронные пластиковые карты– это наиболее бюджетный вариант. Используются во всех платежных системах и составляют большую часть зарплатных карт. Они предназначены для обслуживания в терминалах касс и банкоматов.

- Классические карты – разработаны для рядовых клиентов. С их помощью совершаются платежи в терминалах, интернете, принимаются заказы по телефону.

- Золотые и класса vip – рассчитанные на состоятельных клиентов пластиковые карты. Стоимостьих обычно высокая, что компенсируется множеством дополнительных услуг, бонусов и скидок.

- Карты бизнес-класса разработаны для лиц с юридическим статусом. Продукты привязаны к оформленным на компании счетам и позволяют особо уполномоченным сотрудникам распоряжаться этими деньгами.

Как подразделяются пластиковые карты по системамплатежей

Электронная карточка привязывается к банковскому счету и является электронным носителем. Следует отметить, что один пластик может поддерживать единственную платежную ассоциацию. Исходя от систем платежей , в пределах которых обслуживаются карточки, можно выделить следующие финансовые продукты:

Сегодня особых различий между пластиковыми картами Мастеркарди Виза соответствующих классов не существует. Отправляясь за рубеж, к любой карте можно привязать счет, открытый в нужной валюте. Если деньги на валютном счете закончатся, начнется списание со счета в российских рублях по курсу конвертации, предусмотренному банком.

Что означают цифры на пластиковой карте

Большинство сведений наносятся на фронтальную сторону карточки. Длинный номер, содержащий чаще всего 16 цифр, заключает в себе следующую информацию о банковском продукте:

- Первая означает вид системы платежей. American Express, Visa и Mastercard соответствуют цифрам 4, 5 и 3.

- 2-я, 3-я и 4-ая обозначают номер финансового учреждения, которому принадлежит продукт.

- 5-я и 6-я указывают дополнительные сведения о банке. Шесть начальных цифр, которые содержат банковские пластиковые карты,составляют БИН банка.

- 7-я и 8-я цифра свидетельствуют о программе, по которой выдана карта.

- Остальные цифры соответствуют номеру карточки, исключение составляет последняя, являющаяся контрольной .

Также на карте указывается срок действия продукта.

Обратная сторона содержит семизначный номер карточки или состоящие в нем

последние четыре цифры. Кроме этого, для совершения онлайн-платежей имеется

трехзначный CVC-код.

Особенности пластиковых карт,выданных другими учреждениями, отражает начальная цифра номера. Она свидетельствует о деятельности компании, выпустившей карточку:

- 1, 2 – разновидность авиалинии;

- 3 – учреждения в области туризма и развлечений;

- 6 – фирмы мерчендайзинга;

- 7 – топливные компании;

- 8 – телекоммуникационные фирмы;

- 9 – структуры государственной сферы.

Какими способами наносятся необходимые сведения

В период развития рынка, с пластиковыми картами появилось множество инновационных технологий. Для информационных целей, карты содержат следующие технические элементы.

Следует заметить, что большинство карточек содержит несколько технических приспособлений.

Контактные ибесконтактные пластиковые карты

Среди перечисленных технологий, используемых финансовыми организациями, наиболее многообещающими являются смарт-карты. Они обладают микроскопической схемой с процессором, операционной системой, памятью и прибором, контролирующим вхождение и вывод данных.

Сегодня смарт-пластиком насыщены рынки пластиковых карт. Россией поддерживается два способа информационного считывания при помощи следующих продуктов:

- Контактных – оборудованных металлическими контактами, которые совмещаются с контактами ридера (устройства для считывания данных). В результате происходит информационный обмен. Такие карты активно применяются финансовыми учреждениями.

- Бесконтактных – оснащенных антенной, которая излучает и принимает радиоволны. Информация считывается на расстоянии нескольких метров от ридера с помощью системы радиочастотной идентификации.

Такие смарт-карточки характеризуются:

- Простотой обслуживания пластиковых карт.

- Безграничным ресурсом и достоверностью;

- Универсальностью;

- Увеличенной скоростью обмена информацией;

- Возможностью многочисленного применения;

- Сохранностью сведений.

- Банк Москвы разработал для пассажиров метро пластиковую карту, позволяющую оплачивать проезд безналично. Деньги списываются с данного дебетового пластика и при расчете в иных видах транспорта. В пакет услуг входит особая программа по удешевлению проезда. В итоге, чем чаще оплачиваешь поездку, тем ниже цена на следующий билет.

- Компания Евросеть разработала пластиковую карту Кукурузадля стимуляции своих посетителей. При совершении покупок карта накапливает бонусы в размере 1% от суммы. Затем их можно обменять на скидку по товарам, содержащимся в каталоге. Карта поддерживает онлайн-платежи и обслуживается за рубежом.

- Определенные банковские организации за дополнительную плату изготавливают по собственным дизайнам пластиковые карты. Фото образцов можно выбрать из предложенного каталога или предоставить собственный вариант.

Виды банковских карт и их особенности интересуют многих владельцев. Чтобы обеспечить безопасность своим деньгам не стоит полагаться только на банк.

Платежные карты с каждым годом набирают популярность для совершения расчетов между людьми и организациями. Ведь очень удобно носить с собой небольшой прямоугольник и не рассовывать деньги по карманам. Владельцы кредиток получают больше возможностей, чем любители наличности.

В настоящее время существует большое многообразие пластиковых карт и платежных систем

Пластиковые карты впервые начали использоваться в США с середины 50-х годов XX века. Они пришли на замену неудобным чековым книжкам. Магнитная полоса, с которой считывались сведения о счете и его владельце, появилась с 60-х, а чип – с 90-х.

В 1987 году в СССР один из частных банков выпустил первую кредитку и подарил ее Михаилу Горбачеву. Лица, желавшие стать обладателями инновационного продукта, должны были заплатить 20000 $.

По данным статистики каждый день по всему миру виртуальные мошенники похищают около 2,5 миллиона долларов с пластиковых карт. Чтобы обезопасить своих клиентов, банки разрабатывают защитные программы. Но аферисты всегда на шаг впереди.

Крошечный чип в банковской карточке хранит в себе информацию о владельце, всех совершенных операциях. Новые типы содержат даже отпечатки пальцев и оболочку глаз своего обладателя.

Основные различия

Виды банковских карт различаются по следующим характеристикам.

В зависимости от типа денежных средств (собственные или заемные), находящиеся на счете:

- Дебетовая карта. На ней хранятся собственные деньги владельца. Если ему понадобится произвести оплату за совершенную покупку, то это будет возможно только при положительном балансе. Этот тип карт в большинстве случаев заказывают работодатели для перечисления заработных плат своим сотрудникам.

- Кредитная . Это пластик с теми денежными средствами, которые банк предоставил своему клиенту во временное пользование. На ней установлен лимит и за его пределы выходить нельзя. Обычно, банки выпускают карты такого типа с беспроцентным периодом (в среднем 2 месяца), во время которого можно внести долг на счет без переплаты.

- Овердрафтная. По этой кредитке у владельца есть возможность расплатиться по счету, даже если у него не хватает денег. Банк, выпустивший карточку, разрешает своему клиенту потратить больше, с условием возврата средств под определенный процент.

Платежная система МИР была выпущена недавно, но уже набирает популярность на территории РФ

По классу виды платежных карт различаются, в основном, уровнем обслуживания и предоставляемыми привилегиями:

- классические – самые распространенные карты со стандартными условиями;

- виртуальные – не выдаются на руки, используются для электронного внесения платежей, а также совершения покупок через интернет;

- золотые – эти карты предоставляются на выгодных условиях. Расплачиваясь ими, можно получить скидку или оказание услуги в первоочередном порядке;

- платиновые – оформляются для избранных вкладчиков и имеют большой набор бонусов: обслуживание личным менеджером, возможность расплачиваться по всему миру, бронирование билетов и т.д.;

- черные – самые привилегированные карты, выпускающиеся небольшим количеством банков. Их держателями являются самые богатые клиенты. Известно, что имея черную карту на руках, можно получить доступ на закрытое мероприятие, право на вход в зону отдыха аэропорта для бизнес-клиентов. При этом никто не спросит о категории авиабилета.

Платежные системы банковских карт разделяются на несколько видов. Отличие их в географии использования. Некоторыми можно расплатиться практически по всему миру, другими – только в одной стране:

- VISA – ориентирована на совершение операции в долларах;

- MasterCard

– на продуктах этой ПС можно переводить деньги в $ и €;

Многие россияне не знают, какие бывают различия между этими типами карт. Но на самом деле, MasterCard для проведения расчетов объединяет примерно на 1 тысячу банков больше, чем VISA; - Maestro – разработана в России и действует она только на ее территории;

- American Express – карты такого типа принимаются по всему миру, но россиянами практически не используются;

- МИР – самая молодая из всех существующих, разработанная с целью замены иностранных платежных систем. Карты с этой ПС только начали выпускаться.

Можно легко узнать к какой платежной системе относится кредитка, не смотря при этом на логотип, размещенный на лицевой стороне. Если номер карты начинается на цифру 3 – к American Express, 4 – Visa, 5 – MasterCard, 6 – Maestro, 2 – МИР.

Технология 3D-Secure позволяет максимально защитить карту от мошенников

Для привлечения большего количества вкладчиков, банки изощряются и придумывают дополнительные возможности для владельцев карт:

- кобрендинговые – выпускаются банком совместно с компанией — партнером. Суть действия заключается в том, что при расчете такими картами, в зависимости от потраченной суммы, на счете накапливаются баллы. Их по мере поступления можно обменивать на товары или услуги партнера банка;

- кешбэк – смысл в возврате определенного процента от покупок обратно владельцу карты.

Главный вопрос, который постоянно решается службами безопасности банков – это степень защиты кредитных карт:

- микрочип – чтобы оплатить товары или услуги, карту необходимо вставить в терминал и набрать ПИН-код;

- pay pass – эта защита позволяет расплачиваться одним касанием карты к считывающему устройству кассира. Платеж до 1000 рублей не потребует введения ПИН-кода;

- 3D-Secure – особый вид защиты, которая помогает максимально обезопасить держателя карты от мошенников. Суть ее заключается в том, что при совершении платежей в интернете, на мобильный телефон приходит смс-сообщение с кодом, который необходимо ввести в специальное окошко успешной оплаты.

Схема производства платежей

Много кто из владельцев банковских карт задумывался о том, как же работает система безналичных расчетов. Принцип следующий:

- Продавец, принимая пластик от покупателя, вставляет ее в терминал, который проверяет ее подлинность по номеру кредитки.

- Банк, который производит все безналичные операции по этому терминалу (банк-эквайер) сверяет информацию на карте с базой данных. Если несоответствий нет, то подается запрос в платежную систему.

- ПС, в свою очередь, связывается с банком, который выпустил карту (банк-эмитент) для получения сведений об остатке на счете либо о возможности покупки с помощью кредитных средств. Если деньги в наличии, то они переводятся на расчетный счет продавца.

- Терминал печатает два чека с данными о совершенной операции, затем продавец ставит свою подпись на них. Первый экземпляр остается у кассира, второй забирает покупатель.

- В конце дня вся информация о безналичных переводах отправляются в банк-эквайер, который осуществляет перерасчет с магазином.

Мгновенная обработка информации позволяет быстро совершать операции по счету

Как не попасться на уловки аферистов

Практически каждый россиянин задумывался о безопасности своего счета. Многих отпугивает мысль, что деньгами могут воспользоваться злоумышленники и пользуются кредитными картами только для снятия наличных.

Чтобы защитить средства, хранящиеся на пластиках, нужно знать их особенности и соблюдать следующие правила:

- Запрещается сообщать ПИН-код посторонним лицам, даже сотрудникам банка. При вводе в банкоматах и терминалах, нужно закрывать клавиатуру рукой. Информация о пароле должна скрываться не только от рядом стоящих людей, но и от камер видеонаблюдения.

- На обратной стороне карты есть CVV-код. С его помощью можно расплачиваться в интернете. Часто в смс-рассылках и социальных сетях просят сообщить этот код, чего категорически делать нельзя.

- Мошенники придумывают новые способы для кражи денег с карт. Одним из них является специальная накладка на клавиатуру банкомата. Перед вводом ПИН-кода стоит проверить, не приподнимается ли она. В случае обнаружения лишней части рекомендуется спокойно выйти из магазина и сообщить по телефону в полицию. Как правило, накладка охраняется стоящей неподалеку парочкой (или троицей) сомнительных личностей. Для работы анкеты необходимо включить JavaScript в настройках браузера

Платежные системы существуют для предоставления возможности проведения операций по счетам клиентов. Они обеспечивают взаимодействие нескольких участников процесса безналичных расчетов по определенным правилам.

Карточные платежные системы объединяют эмитентов, владельцев карт, провайдеров услуг, процессинговые центры, получателей средств.

Электронные платежные системы обладают явными преимуществами перед наличными расчетами. Они способствуют увеличению товарооборота, ускорению операций, снижению издержек и стоимости переводов с одновременным увеличением их безопасности.

Благодаря современным платежным системам осуществляются операции с любой точки мира в любую точку практически мгновенно.

В большинстве стран действуют одновременно несколько платежных систем. Каждая из них занимает собственную нишу на финансовом рынке, предназначается для определенной категории пользователей. РФ не является исключением.

Классификацию платежных систем в России можно производить исходя из их структуры и механизма действия:

- по распространению: национальная и межнациональная;

- по форме собственности: государственная и частная;

- по суммам платежей: оптовые и розничные;

- по платежным инструментам: расчеты наличными деньгами, электронные платежи, расчеты с помощью карт.

Это обобщенная классификация, которую можно разделить на дополнительные разделы.

Распространение системы электронных платежей выравнивает их отличия. Сейчас наиболее востребованными считаются смешанные системы, несущие в себе признаки нескольких видов.

Виды карточных платежных систем

Карточные ПС выделяются в отдельный вид расчетов. Его особенностью является применение при совершении операции пластиковой карты. Карточки в свою очередь разделяются на дебетовые и кредитные, обладающие разными параметрами и возможностями.

Наиболее популярными карточными ПС в России являются:

- Российская «МИР»;

- международные Visa MasterCard American Express.

На сегодняшний день МИР только получает свое распространение и не является столь популярной, как международные.

1 Платежная система Visa

Самая крупная мировая ПС является одновременно самой распространенной в РФ.

Официальный сайт компании в России www.visa.com.ru .

Система распространена в более чем 200 городах по всему миру, ее клиентами являются 30 млн. пользователей юридических лиц. Компания обслуживает более миллиона банкоматов. Доля ПС Visa в мировом карточном обороте составляет 50%. Основная валюта– доллар.

При осуществлении операций используется инновационная процессинговая система VisaNet, производящая более 65 тыс. проводок в секунду.

Виды карт (каждый последующий вид предоставляет новые возможности, включая все ресурсы, имеющиеся у продукта, находящегося классом ниже):

| Наименование | Характеристика |

| Electron | Начальный уровень. Применяется при расчетах в электронных терминалах в режиме онлайн. Востребованы у новых пользователей и студентов, молодых людей. |

| Classic | Самый распространенный платежный инструмент. Расчеты можно осуществлять во всех банкоматах с соответствующим логотипом, в интернете, в торговых точках. Возможно совершать операции в режиме онлайн и офлайн. |

| Gold | Поддержка в экстренных ситуациях во время зарубежных поездок и по России, предоставляются консультации врачей и специалистов при необходимости, наличие скидок, подарков при расчетах в торговых точках по всему миру. |

| Platinum | Помощь, если утеряна карта во время нахождения за границей, предоставление гарантий и защиты покупок, посещение концертов, выставок и других событий в области искусства бесплатно и без очереди. Предоставляются скидки на проживание в отелях, при оплате за аренду авто, услуги спа-салонов, химчистки и др. |

| Signature | Карта высокого статуса. Предоставляется возможность при оплате путешествия, получить страховку бесплатно. Предлагаются номера в отелях повышенного класса, скидки на ювелирные украшения, при оплате за такси и др. |

| Infinite | Возможность бронировать билеты, выбирать рестораны, круглосуточные услуги консьержа, скидки на посещение аквапарка, при покупке мебели. |

Владельцы карт категории Gold и выше получают дополнительные возможности по премиальным картам. Воспользоваться специальными предложениями можно в компаниях-партнерах, расположенных по всему миру.

2 Платежная система MasterCard

Второй по оборотам ПС мира является MasterCard. Сайт компании в России www.mastercard.ru .

Основной валютой является Евро. Система действует в более чем 200 странах по всему миру. Доля MasterCard в мировом карточном обороте составляет порядка 25%. Карта удобна для пользования в европейских государствах. Выпускаются дебетовые и кредитные карты. Пользуясь MasterCard владелец получает доступ к дополнительному сервису и возможностям.

|

Наименование |

Характеристика |

| Standard |

Популярный платежный инструмент, позволяющий производить расчеты, снимать наличные в банкоматах с соответствующим логотипом. |

| Gold |

Приоритетное обслуживание и специальные предложения. |

| Platinum |

Возможность рассчитываться за рубежом и широкий выбор специальных предложений. |

| World |

Высший уровень комфорта, наличие эксклюзивных предложений. |

| Mastercard Black Edition |

Эксклюзивный дизайн и дополнительные привилегии для состоятельных владельцев. |

| World Elite |

Безграничные возможности по всему миру. |

Возможности ПС:

- совершение операций с помощью касания картой, мобильным телефоном;

- высокая безопасность платежей;

- пользование VIP залами аэропортов;

- скидки в торговых точках, магазинах, кафе, ресторанах, кинотеатрах.

Чем выше класс карты, тем больше привилегий и возможностей получает ее владелец.

3 Платежная система Мир

Развитие национальной ПС в России началось с запуска карты «МИР». Карты выпускаются с поддержкой государства, что обеспечивает рост престижности национальной валюты, предоставляет привлекательные условия обслуживания. Пользоваться можно в России и за границей. Сайт mironline.ru.

Картой можно пользоваться во всех торговых точках, снимать наличные с банкоматов, которые имеют логотип МИР. Расширяются возможности интернет-эквайринга. Технология безопасности обеспечивается протоколом 3D Secure версии 2.0.

При помощи платежного инструмента в РФ получают заработную плату работники бюджетной сферы, пенсии. Выпуск бесплатный, обладает льготными тарифами обслуживания. Карты выпускаются дебетовые и кредитные.

Первым банком-эмитентом стал Сбербанк, сейчас продукт «МИР» выпускается всеми кредитными компаниями страны. Пока он не может конкурировать с другими ПС, но он быстро развивается, государственная поддержка обеспечивает его востребованность.

4 Платежная система American Express

ПС занимает 3 место в мировом карточном обороте, в России сайт компании www.americanexpress.com .

Платежные инструменты данной ПС считаются дорогими и престижными, предназначенными для состоятельных клиентов. Предоставляется широкий спектр возможностей за высокую плату.

| Наименование | Возможности |

| American Express Card | Предлагается стандартный пакет услуг: переводы, платежи, снятие наличных, предоставляется гарантия по приобретениям, страхование при выездах за границу. Сумма возмещения до 100 тыс. долл. Есть бонусная система оплаты товаров. |

| Комплект RSB Travel Classic | Для путешественников. Предоставляются скидки в магазинах по всему миру в размере до 30%. Дополнительно можно заказать MasterCart и привязать их к одному счету, что позволит накопить больше бонусов. |

| Platinum Debit Card | Ежемесячно начисляется 1% на остаток средств в валюте, 4% на рубли. При среднем остатке более 500 тыс. р. (8 тыс. долл. США, 7 тыс. евро), годовое обслуживание бесплатное. Страховое покрытие при путешествиях до 500 тыс. долл. Консьерж-служба, дополнительные предложения при путешествиях, предоставление сервиса мирового уровня. |

| The Platinum Card® | Неограниченное использование VIP-залов аэропортов с Priority Pass, бесплатное обслуживание при оборотах более 2 млн. р. в год. Накопительная бонусная программа |

| Gold Card | Обеспечивается страховые программы, бонусные программы, служба организации путешествий. Со второго года бесплатное обслуживание, в зависимости от оборотов по счету. |

Как работают платежные системы?

Для работы в электронной ПС сначала необходимо зарегистрироваться на сайте, получить доступ в систему. Далее пользователь пополняет счет любым доступным способом: перечислением средств с другой карты, взносом наличными и т. д. Таким образом он получает возможность совершать необходимые операции со счетом.

В упрощенном виде процесс работы ПС выглядит следующим образом:

- Владелец карты желает оплатить товар картой любой ПС в интернет магазине. После выбора товара, он вносит его в корзину и выбирает способ оплаты «Банковской картой», вводит необходимые сведения и нажимает «Оплатить».

- Банк-эквайер считывает данные карты и отправляет запрос в процессинговый центр.

- После проверки карты Центром, данные передаются эмитенту.

- Эмитент блокирует необходимую сумму на счете и обратно передает данные через Центр эквайеру.

- После подтверждения оплаты распечатывается чек и производится покупка.

Операция производится за несколько секунд благодаря современным технологиям.

Основные отличия между платежными системами

Принцип работы, основные характеристики ПС не имеют принципиальных отличий. Разница в охвате рынка, базовых валютах, престижности:

- В России лидирующее положение занимает VISA, далее MasterCart.

- Базовые валюты VISA и American Express – доллар США, MasterCart – евро, МИР – рубль.

- По обслуживанию самыми дорогими и престижными являются карты American Express, самыми экономичными МИР.

Полезно знать: По надежности, скорости проведения операций, наличию дополнительных опций, международные ПС не имеют больших различий. МИР отстает от них, но быстро развивается.

Как правильно выбрать платежную систему?

Существует несколько критериев выбора ПС:

- Надежность и безопасность.

- Тарифы за обслуживание.

- Возможность осуществлять платежи в разных валютах.

- Престижность, наличие дополнительных возможностей.

Программа выбирается в зависимости от индивидуальных потребностей пользователя. Для потребителей, которые не выезжают за границу доступным вариантом считается карта МИР. Сфера ее применения в России достаточно широка, а тарифы за обслуживание минимальные.

VISA, MasterCart подойдут всем клиентам, в зависимости от статуса есть возможность выбрать карту от стандартной до статусной с хорошими привилегиями.

American Express необходимы для подчеркивания собственной состоятельности, обеспеченности.

Федеральный закон о платежных системах

Деятельность ПС в России регулируется ФЗ № 161 от 27.06.2011. Им определяется порядок оказания платежных услуг, порядок использования электронных платежей, определены субъекты национальной платежной системы, требования к организации их деятельности.

Приведены основы организации национальной системы платежных карт, формирования органов управления и совета участников.

Определен порядок проведения проверок поднадзорных организаций.

Ответы на вопросы

Для получения зарплаты какую карточку лучше выбрать?

Зарплатные карты клиентов имеются в линейке всех платежных систем, можно выбирать по своему усмотрению. Часто работодатели самостоятельно заключают договор с банком о перечислении зарплат на карточный счет. В этом случае, выбирать пользователю ничего не требуется.

Через интернет можно рассчитаться любой карточкой?

Да, за исключением карты Maestro. Возможность использовать для расчетов Visa Electron определяется банком-эквайером.

Вывод:

Функционирующие на территории РФ платежные системы имеют серьезный потенциал и большие возможности к развитию.

Для получения максимальных возможностей лучше пользоваться услугами нескольких ПС, используя их в зависимости от ситуации.