Что относится к ручному инвентарю. Инвентарь производственный: определение, виды и назначение. Оргтехника: что к ней относится

Выдача и возврат частично или полностью изношенных спецодежды, спецобуви и предохранительных приспособлений должны отражаться в личных карточках учета спецодежды, спецобуви и предохранительных приспособлений (форма N МБ-6).

В документах, оформляющих отпуск спецодежды работникам (накладные и т.п.), наряду с другими реквизитами следует отражать и основание выдачи, а в лицевой карточке - срок носки, процент годности.

В сельскохозяйственных организациях должен быть установлен контроль за сроками нахождения спецодежды, спецобуви и предохранительных приспособлений в эксплуатации. Для этого рекомендуется, например, на них ставить штамп с указанием даты выдачи работникам.

296. Спецодежда, спецобувь и предохранительные приспособления, выдаваемые работникам, являются собственностью сельскохозяйственной организации и подлежат возврату: при увольнении, при переводе в том же предприятии на другую работу, для которой спецодежда, спецобувь и предохранительные приспособления не предусмотрены, а также по окончании сроков их носки взамен получаемых новых.

297. Дежурная спецодежда, спецобувь и предохранительные приспособления коллективного пользования должны находиться в кладовой структурного подразделения, выдаваться работникам только на время тех работ, для которых они предусмотрены, или могут быть закреплены за определенными рабочими местами (например, тулупы на наружных постах, перчатки диэлектрические при электроустановках и т.п.) и передаваться от одной смены другой. В этих случаях спецодежда, спецобувь и предохранительные приспособления выдаются под ответственность бригадиров или других лиц из административно-технического персонала.

Дежурная спецодежда, спецобувь и предохранительные приспособления записываются на отдельные карточки с пометкой "Дежурная".

298. Сдача работниками спецодежды в стирку, дезинфекцию, ремонт, а также теплой спецодежды и спецобуви с наступлением лета для организованного хранения оформляется в ведомости распиской материально ответственного лица о приемке спецодежды.

Постельные принадлежности, выданные должностным лицам, на которых возложена ответственность за их сохранность, не списываются в расход, а числятся под отчетом у этих лиц.

300. В целях обеспечения сохранности переданных в эксплуатацию предметов в сельскохозяйственной организации должен быть организован надлежащий контроль за их движением, в частности оперативный учет в количественном выражении.

В случае возврата из эксплуатации предметов на склад они приходуются на счете 10 "Материалы" аналогично возвратным материалам в уменьшение затрат по соответствующему счету, на который была ранее списана стоимость таких предметов.

301. Для определения непригодности инвентаря и хозяйственных принадлежностей к дальнейшему использованию, невозможности или неэффективности производства восстановительного ремонта, а также для оформления необходимой документации на списание указанных предметов в сельскохозяйственной организации создается комиссия. Комиссии производят непосредственный осмотр предметов, подлежащих списанию, устанавливают непригодность их к восстановлению (дальнейшему использованию), а также определяют возможность использования или реализации материалов, остающихся от списываемых предметов. Эта же комиссия составляет акт на списание производственного и хозяйственного инвентаря (форма N МБ-8

К производственному инвентарю относятся предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям (емкости для хранения жидкостей, устройства и тара для сыпучих, штучных и тарно-штучных материалов, рабочие столы, стеллажи и т.п.)

Источник: "Положение о порядке экономического стимулирования мобилизационной подготовки экономики" (утв. Минэкономразвития России № ГГ-181, Минфином России № 13-6-5/9564, МНС России № БГ-18-01/3 02.12.2002)

Производственный инвентарь, т.е. предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям. Это емкости для хранения жидкостей (чаны, бочки, баки и т.п.), устройства и тара для сыпучих, штучных и тарно - штучных материалов, не относящиеся к сооружениям, устройства и мебель, служащие для облегчения производственных операций (рабочие столы, прилавки, кроме прилавков - холодильников и тепловых прилавков, торговые шкафы, стеллажи и т.п.);

Источник: "ОК 013-94. Общероссийский классификатор основных фондов" (утв. Постановлением Госстандарта России от 26.12.1994 № 359) (дата введения 01.01.1996) (редакция от 14.04.1998)

Ссылки на определение понятия «Производственный инвентарь»

Уважаемые пользователи сайта. На данной странице вы найдете определение понятия «Производственный инвентарь». Полученная информация поможет вам понять, что такое Багаж. Если по вашему мнению определение термина «Производственный инвентарь» ошибочно или не обладает достаточной полнотой, то рекомендуем вам предложить свою редакцию этого слова.

Для вашего удобства мы оптимизируем эту страницу не только по правильному запросу «Производственный инвентарь», но и по ошибочному запросу «ghjbpdjlcndtyysq bydtynfhm». Такие ошибки иногда происходят, когда пользователи забывают сменить раскладку клавиатуры при вводе слова в строку поиска.

Хозяйственный инвентарь в бухгалтерском учете - это довольно частый объект. Трудно представить организацию, которая хотя бы раз не приобретала инвентарь или хозяйственные принадлежности для своих нужд. И несмотря на это, учет инвентаря по-прежнему вызывает много вопросов. В нашей статье мы попробуем разобраться, как и в какой последовательности нужно учитывать подобные приобретения.

Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее — материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

- офисная мебель и техника;

- осветительные приборы;

- канцелярские товары;

- бытовые приборы;

- средства, связанные с пожарной безопасностью;

- средства гигиены;

- уборочный инвентарь и материалы;

- инструменты и т. п.

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Как учесть покупку материалов через подотчетных лиц, читайте в ст. «Какой проводкой отражается приобретение материальных ценностей под отчет» .

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

- в составе основных средств (ОС);

- в составе МПЗ.

При любом варианте объекты принимаются к учету по стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 2, 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 09.06.2001 № 44н, п. 8 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н).

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования — более 12 месяцев, а стоимость — свыше 40 000 руб. (п. 4 ПБУ 6/01). При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ПБУ 6/01). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ — более дешевые. Порог стоимости нужно закрепить в учетной политике.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

|

Бухгалтерская проводка |

Действие, документ |

|

Дт 08 Кт 60 (10, 71, 76) |

Приобретается ОС. Товарная накладная, форма ОС-1 |

|

Выделен НДС. Счет-фактура |

|

|

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6 |

|

|

Дт 20 (23, 25, 26…) Кт 02 |

Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике |

|

Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС |

|

|

Дт 91.2 Кт 01 |

Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4 |

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Более подробно об учете ОС читайте в ст. «Учет основных средств - бухгалтерские проводки» .

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

- ОС-1 — акт о приеме-передаче объекта ОС;

- ОС-2 — накладная на внутреннее перемещение объектов ОС;

- ОС-3 — акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов ОС;

- ОС-4 — акт о списании объекта ОС (кроме автотранспортных средств) и т. д.

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте .

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

- ТН (ТОРГ-12);

- приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

Какие именно данные заполняют в форме М-17 читайте в ст. «Карточка складского учета материалов - бланк и образец» .

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

- «Порядок заполнения формы М-11 требование-накладная» ;

- «Унифицированная форма № М-15 - бланк и образец» .

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8 применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

МПЗ могут отпускаться со склада в промежуточные подразделения и без указания точного количества необходимого инвентаря. По мере его использования подразделение составляет акты (отчеты) в произвольной форме, но с обязательным раскрытием таких реквизитов, как наименование, количество, стоимость, подтверждение целесообразности его использования. На основании этих актов стоимость МПЗ будет списываться в затраты (пп. 97, 98 Методических указаний).

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 73 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н, п. 16 ПБУ 5/01):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Подробное описание каждого из вышеприведенных методов см. .

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)» .

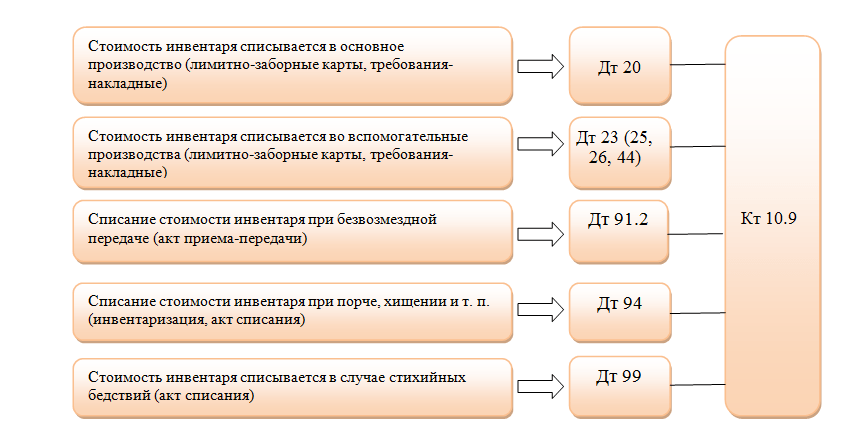

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 — 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 — 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 — 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 — 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 — 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 — 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 — 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 — 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, — 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев — 8 474,58 руб.

Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

Выше мы уже сказали, что активы, отвечающие критериям отнесения к ОС и стоимостью в пределах лимита, установленного организацией, но не более 40 000 руб., могут отражаться в БУ в составе МПЗ. При этом п. 5 ПБУ 6/01 прямо требует, что организация обязана установить контроль над ними, чтобы отслеживать их передвижение и обеспечивать сохранность после передачи в эксплуатацию.

Что касается МЦ, относящихся к МПЗ, устанавливать контроль над их движением организация не обязана, но может это сделать, руководствуясь своими интересами.

Как именно должен осуществляться контроль над инвентарем, никем не определено. Организация сама разрабатывает нормы и правила для его осуществления.

Часто это делают с помощью отдельного забалансового счета, например 012, на котором и ведут учет инвентаря, переданного в эксплуатацию (Дт 012), до момента его списания в связи с истечением срока эксплуатации, продажи, утери и т. п. (Кт 012).

Итоги

Хозяйственный инвентарь, может оказаться как МПЗ, так и ОС. В зависимости от квалификации имущества избирается и подходящий способ учета и документирования. Основные учетные правила должны иметь обязательное отражение в учетной политике.