Как в 1с сформировать отчет по ндс. Раздельный учет НДС. Документ «Распределение НДС. Оформление счет-фактуры для отражения НДС

Шаг 1. Подготовки декларации по НДС в 1С 8.3

Перед тем как начать заполнение декларации по НДС в 1С 8.3, следует обязательно проверить – все ли первичные документы внесены в программу. Речь идет о:

- Документах по расчетному счету – выписках;

- Кассовых операциях – кассовых ордерах;

- Накладных и счетах-фактурах на приход и на реализацию товара.

Убедившись, что все документы верно и своевременно внесены в программу 1С 8.3, рекомендуется закрыть период для редактирования сотрудникам, которые работают с первичными документами, и приступать к процессу подготовки декларации.

Шаг 2. Формирование отчета Наличие счетов-фактур

На втором этапе надо проверить, что все счета-фактуры поставщиков введены в программу 1С 8.3 верно, то есть если в накладной или акте выделен НДС, то и в счет-фактуре он выделен также. Для этого в программе 1С 8.3 предназначен отчет Наличие счетов-фактур, расположенный на вкладке Отчеты:

Отчет можно настроить на различные варианты: Есть, Нет, Не имеет значения. Если настроен вариант Не имеет значения, то в отчете будут показано как наличие, так и отсутствие счетов-фактур:

Также отчет можно сформировать в разрезе документов, через кнопку Настройки в данном документе:

При формировании отчета программа 1С 8.3 информирует, что, например, по позиции 18 отсутствует счет-фактура, при наличии документа Поступление:

По примеру видно, что по данному документу счет-фактура не зарегистрирован. Для устранения ошибки в 1С 8.3 открываем документ Поступление (акт, накладная), щелкнув на его название, и вводим счет-фактуру поставщика. Далее нажимаем кнопку Зарегистрировать:

После ввода счет-фактуры, документ Поступление и подчиненные ему документы рекомендуется перепровести:

Связанные документы найдем, если нажмем кнопку Еще:

Нажав на Связанные документы, увидим все документы, которые надо перепровести:

Затем вновь формируем Отчет о наличии счетов-фактур и видим, что счет-фактура присутствует:

Если в колонке Проведен не отмечена точка, то надо зайти в указанную счет-фактуру и перепровести её. Затем заново сформировать отчет.

Как работать с отчетом по наличию счетов-фактур в 1С 8.2 (8.3) также рассмотрено в нашем видео уроке:

Шаг 3. Проверить счета по расчетам с контрагентами

На предмет выявления кредитового сальдо по сч.62.01 и дебетового по сч.62.02:

Такая ситуация может возникать при неверном указании в документе Реализация счета авансов или способа зачета авансов.

Для устранения ошибки следует открыть данный документ и проставить верные счета расчетов. После этого необходимо перепровести документ реализации и документ оплаты:

Опять формируем ОСВ и видим, что сальдо в разрезе субсчетов сформирована верно:

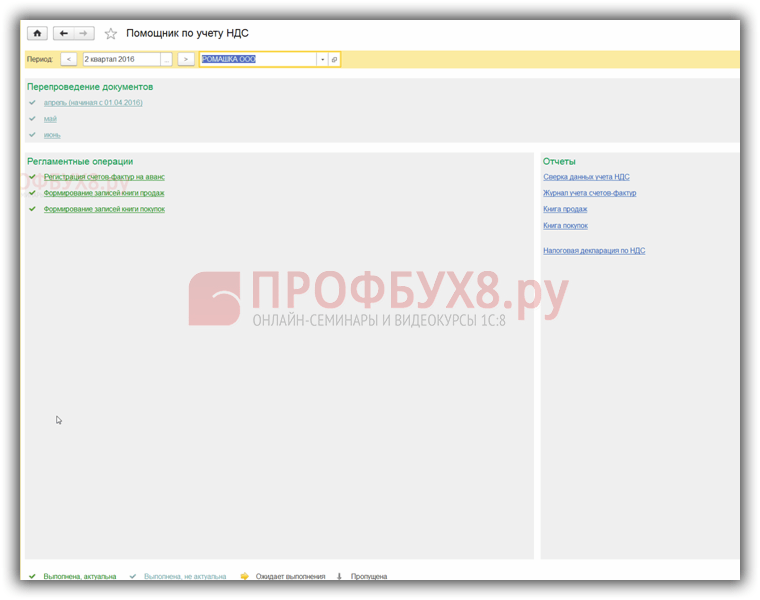

Шаг 4. Помощник по учету НДС

При открытии Помощника программа 1С 8.3 предлагает в случае выявления ошибок произвести конкретные действия поэтапно. По мере выполнения операций, они будут подсвечиваться зеленым шрифтом и отмечаться галочкой:

При необходимости следует еще раз перепровести документы. Например, если при предварительной проверке вносились изменения и исправления в документы.

Затем поэтапно выполняем действия, указанные в документе:

- Выполняем операцию по регистрации счетов-фактур на аванс. Задаем период и нажимаем кнопку Заполнить:

После заполнения нажимаем кнопку Выполнить и документ проводится по регистрам НДС:

Такую же процедуру выполняем и по следующим этапам:

- Формирование записей Книги продаж;

- Формирование записей Книги покупок.

При автоматическом заполнении данных регистров будут заполнены все вкладки в данных документах.

Если нужно заполнить только одну конкретную вкладку, то нужно пользоваться кнопкой Заполнить, а не кнопкой Заполнить документ:

Затем для проверки правильности формирования Книги покупок делаем ОСВ по счету 19 в разрезе, то есть отдельно по каждому субсчету. Сальдо по субсчетам, кроме счета 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)» отсутствует. По счету 19.07 сальдо должно быть только дебетовое:

Для проверки правильности начисления авансов следует проверить:

- Начисленные суммы по формуле, сформировав « » 60,02 и 76АВ;

- Обороты Дт 62.02*18/118 должны равняться обороту по Кт счета 75АВ и наоборот, по авансам «отработанным»;

- Также проверить правильность начисления НДС с реализации. При отсутствии реализации по ставке 0% или необлагаемой, можно проверить по формуле: Оборот по Кт счета 90.01.1*18%/118% = оборот по Дт счета 90.03 НДС начисленный.

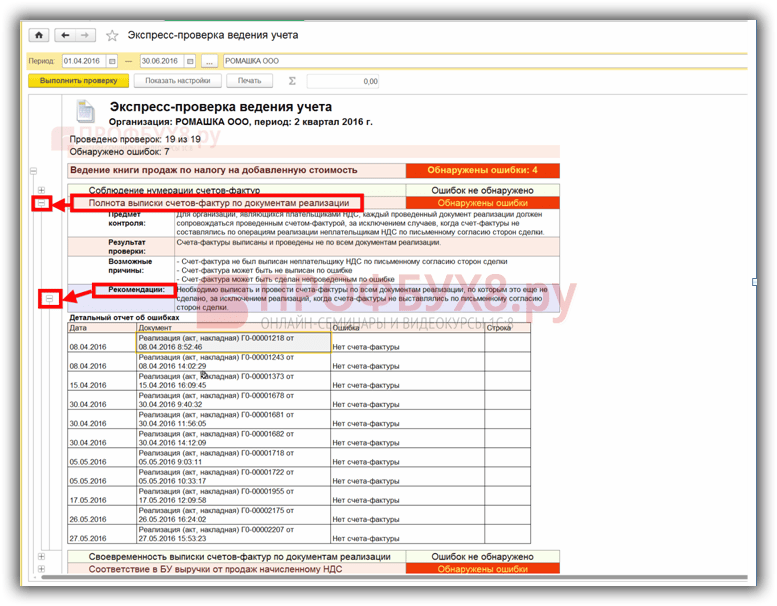

Шаг 5. Экспресс-проверка ведения учета

Завершающим этапом подготовки декларации по НДС в 1С 8.3 является запуск процедуры ведения учета:

Общие принципы работы с отчетом Экспресс-проверка ведения учета в 1С 8.3 Бухгалтерия ред.3.0 рассмотрены в

Кнопкой Настройки выбираем настройку данного отчета в 1С 8.3:

В нашем случае необходимо проверить заполнение Книги покупок и Книги продаж:

Задаем нужный период и критерии отбора для проверки:

При правильном заполнении всех регистров в 1С 8.3 отчет выдаст запись «Ошибок не обнаружено». При выявлении ошибок надо идти по подсказкам, которые прописаны в отчете. Нажав на кнопку «–», раскрывается меню ошибок и в поле Рекомендации прописано как необходимо исправить ошибки.

В нашем случае видим, что для документов реализации не выписаны счета-фактуры. Кликнув мышкой по документу Реализация, открываем первичный документ, выписываем счет-фактуру, проводим её. Однотипно исправляем все ошибки, указанные в отчете. После исправления всех ошибок, формируем отчет заново:

После исправления необходимо снова переформировать отчет. Если ошибок не установлено, то можно переходить к заполнению декларации.

Как осуществить Экспресс-проверку НДС в 1С 8.3, как избежать технические ошибки по НДС. Что делать с требованием о представлении пояснений в ФНС, и как сверить НДС с контрагентами в 1С 8.3 рассмотрено в следующем видео уроке:

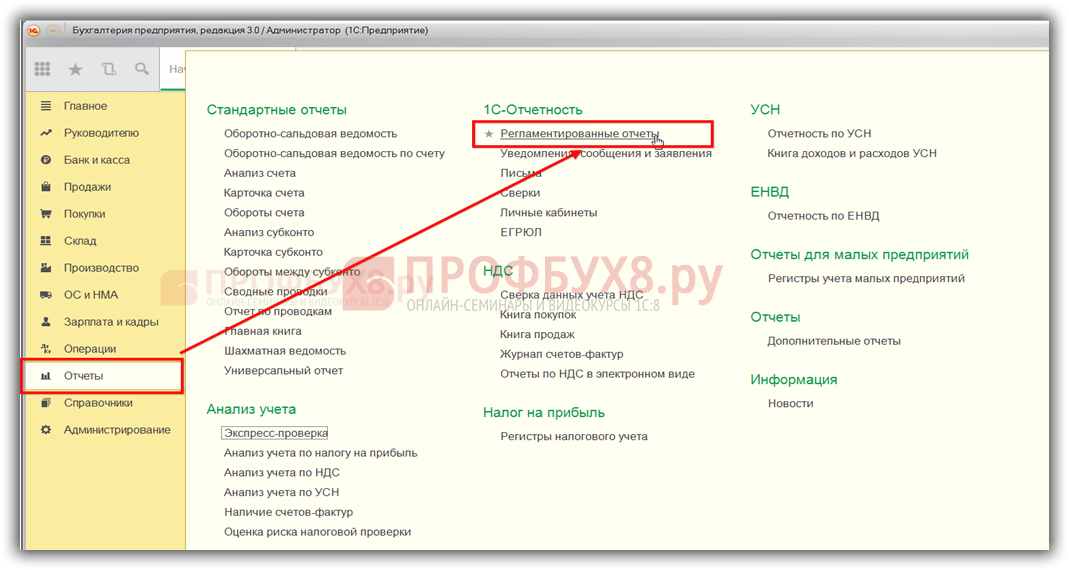

Шаг 6. Заполнение декларации по НДС в 1С 8.3

Заходим в меню Регламентированные отчеты:

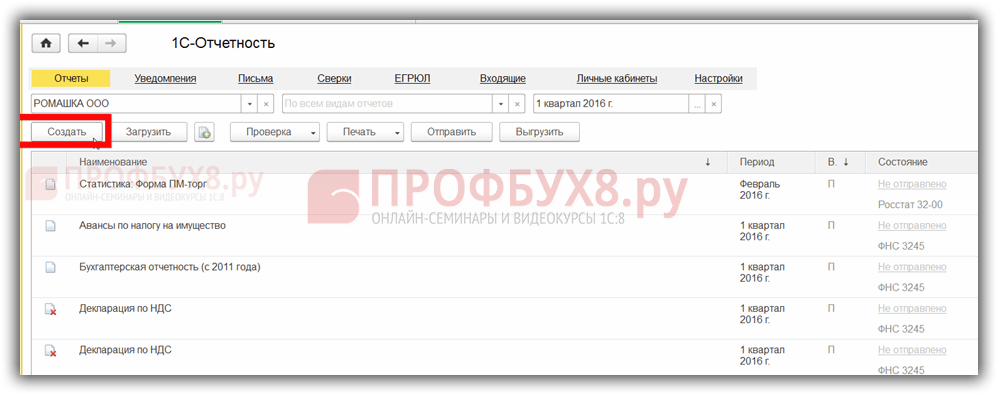

Выбираем создание нового отчета:

Нажимаем кнопку Создать и в открывшемся меню выбираем декларацию по НДС:

Заполняем все обязательные реквизиты, которые выделены ниже на рисунке. Нажимаем кнопку Заполнить. После чего в 1С 8.3 происходит автоматическое заполнение декларации по НДС:

Шаг 7. Проверка правильности заполнения декларации в 1С 8.3

Для проверки правильности формирования декларации в 1С 8.3 следует проверить контрольные расчетные цифры:

Итоговые суммы НДС в Книге покупок и продаж равняются оборотам по отчету Анализ счета 68.02. Для формирования данного отчета заходим в меню Отчеты, выбираем Анализ счета, открываем. Проводим нужные настройки: задаем период и добавляем параметр По субсчетам:

Формируем отчет и сравниваем данные с декларацией. По Дт счета – Книга покупок, по Кт счета – Книга продаж. Данные совпадают, следовательно, декларация по НДС в 1С 8.3 заполнена верно:

Шаг 8. Выгрузка декларации по НДС из 1С 8.3

Перед выгрузкой декларации из базы 1С 8.3 для сдачи по электронным каналам связи, следует проверить заполнение декларации для того, чтобы в ИФНС декларацию приняли. Для этого на панели заполнения декларации есть кнопка Проверить:

Проверять декларацию перед выгрузкой из базы 1С 8.3 нужно обязательно. Проверка в 1С 8.3 может осуществляться по различным параметрам. В диалоговом окне после проверки отображаются комментарии. Можно использовать навигатор по ошибкам для их исправления.

После исправления ошибок следует переформировать декларацию в 1С 8.3 и еще раз нажать кнопку Проверить по выбранным параметрам. После того как в диалоговом окне появится сообщение «Ошибок нет», можно отправлять декларацию в ИФНС.

Поставьте вашу оценку этой статье:

С 1 апреля 2012 года вступило в силу постановление Правительства РФ № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» от 26.12.2011, принятое взамен действующего ранее постановления Правительства РФ № 914 от 02.12.2000.

В программе «1С:Бухгалтерия 8» (ред 2.0), начиная с релиза 2.0.31, реализована новая система учета НДС, поддерживающая постановление № 1137. Изменения в отражении НДС обязательно нужно учитывать при эксплуатации и сопровождении 1С на предприятии. При этом учет НДС по операциям, введенным до 01.04.2012, ведется по старым правилам. Это видно в настройке параметров учета программы (открывается через меню или вкладку «Предприятие»), на закладке «НДС:

Реализованы новые формы книги покупок и книги продаж, журнала учета полученных и выставленных счетов-фактур согласно постановлению № 1137, а также поддержка кодов видов операций по НДС согласно Письму ФНС России от 03.02.2012 ЕД-4-3/1657@.

Кроме того, новая система учета НДС в «1С:Бухгалтерии» стала проще, часть регламентных документов уже не нужна. В предыдущих версиях программы упрощенный учет НДС был возможен только при известных ограничениях, а теперь он доступен всем.

Основанием для учета НДС служат полученные и выданные счета-фактуры.

Счет-фактура полученный (на поступление)

Пример: Организацией «Вишера» 30.08.2012 были получены товары от поставщика ООО«Боровик» на сумму 83600 руб. (в т. ч. НДС 18%), предъявлен счет-фактура № 67. В тот же день от того же поставщика были получены материалы на сумму 30480 руб. (в т. ч. НДС 18%), предъявлен счет-фактура № 31.Счет-фактуру полученный можно отразить в программе двумя способами.

1) При первом способе необходимо занести документ поступления («Поступление товаров и услуг», «Поступление доп. расходов» и др.) и провести его. Документ сформирует проводку по учету НДС: Дт 19 Кт 60.Затем на основании проведенного документа поступления нужно ввести «Счет-фактуру полученный», можно ввести его из документа поступления по ссылке «Ввести счет-фактуру».

В созданном документе «Счет-фактура полученный» должны быть заполнены реквизиты: вид счета-фактуры (по умолчанию: «На поступление»), код вида операции (по умолчанию: «01 - Полученные товары, работы, услуги»). Кроме того, имеется флаг «Отразить вычет НДС». Если его установить, то вычет НДС будет сразу отражен в книге покупок, без дополнительной регистрации регламентным документом, а проводка по вычету НДС будет сформирована при проведении счета-фактуры.

При проведении «Счет-фактура полученный» формирует проводку по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Документ сохраняется в журнале счетов-фактур полученных (меню: «Покупка - Ведение книги покупок»).

2) Другой вариант отражения полученного счета-фактуры - регистрация в самом документе поступления. На закладке «Счет-фактура» нужно поставить флаг «Предьявлен счет-фактура» и указать его реквизиты, в том числе код вида операции, а также при необходимости отметить «Отразить вычет НДС» для автоматического отражения в книге покупок. Документ поступления при проведении сформирует проводки по учету НДС: Дт 19 Кт 60, и по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Счет-фактура в виде отдельного документа не сохраняется.

Счет-фактура полученный (на выданный аванс)

Если наша организация заплатила поставщику аванс, поставщик должен выставить счет-фактуру на аванс. В программе счет-фактуру на аванс можно зарегистрировать на основании платежного документа: расходного кассового ордера или списания с расчетного счета.Пример: 28.08.2012 организация «Вишера» перечислила на банковский счет ООО «Боровик» аванс в сумме 83600 руб. (в т.ч. НДС 18%) в счет предстоящей поставки товаров. Получатель платежа выставил счет-фактуру на аванс.

Введем документ «Счет-фактура полученный» на основании банковской выписки «Списание с расчетного счета». В созданном документе по умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 - Авансы выданные». Здесь также присутствует флаг «Отразить вычет НДС». При проведении «Счет-фактура полученный» на аванс формирует проводку по вычету НДС (при установленном флаге «Отразить вычет НДС»): Дт 68.02 Кт 76.ВА. Документ сохраняется в журнале счетов-фактур полученных (меню: «Покупка - Ведение книги покупок»).

Счет-фактура выданный (на реализацию)

Пример: 30.08.2012 организация «Вишера» произвела отгрузку товаров покупателю ООО «Топ-Инвест» на сумму 146000 руб. (в т.ч. НДС 18%). Покупателю выставлен счет-фактура.Необходимо занести в программу документ реализации и провести его. При этом будет сформирована проводка по начислению НДС: Дт 68.02 Кт 90.03. Затем на основании документа реализации нужно ввести «Счет-фактуру выданный» (можно ввести счет-фактуру по ссылке из документа реализации). В созданном документе «Счет-фактура выданный» по умолчанию указан вид счета-фактуры: «На реализацию», код вида операции: «01 - Реализованные товары, работы, услуги». Чтобы счет-фактура попал в журнал учета полученных и выставленных с/ф, необходимо указать дату, когда он был выставлен. Затем провести документ. Документ сохраняется в журнале счетов-фактур выданных (меню: «Продажа - Ведение книги продаж»).

Счет-фактура выданный (на полученный аванс)

Пример: 28.08.2012 на банковский расчетный счет организации «Вишера» поступил аванс от ООО «Топ-Инвест» в сумме 146000 руб. (в т. ч. НДС 18%) в счет предстоящей поставки товаров. Плательщику был выставлен счет-фактура на аванс.Счет-фактуру выданный на аванс можно зарегистрировать в программе на основании документов поступления оплаты (приходного кассового ордера или поступления на расчетный счет).

Кроме того, возможна автоматизированная регистрация всех счетов-фактур на выданные авансы за определенный период. Воспользуемся этим вариантом.

Откроем форму «Регистрация счетов-фактур на аванс» (доступна на вкладке «Банк» или в меню: «Продажа - Ведение книги продаж»), укажем период заполнения. По кнопке «Заполнить» табличная часть заполняется сведениями о полученных авансах. По кнопке «Выполнить» - автоматически созданы счета-фактуры выданные на аванс, о чем информирует служебное сообщение. Созданные документы можно увидеть по кнопке «Список счетов-фактур (выд.)»

По кнопке «Список счетов-фактур (выд.)» откроем созданный счета-фактуру. По умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 - Авансы полученные». Чтобы с/ф попал в журнал учета счетов-фактур, необходимо указать дату, когда он был выставлен. Счет-фактура выданный на аванс формирует проводку по начислению НДС с аванса: Дт 76.АВ Кт 68.02.

Oсновные регламентные документы НДС

В предыдущих версиях программы было необходимо вводить регламентные документы «Формирование записей книги покупок» и «Формирование записей книги продаж» (если организация вела «обычный», не упрощенный учет НДС). Теперь учет НДС стал проще.Документ «Формирование записей книги покупок » сейчас необходим для отражения вычетов НДС по поступлению только в том случае, если в полученном счете-фактуре (или в документе поступления) не был установлен флаг «Отразить вычет НДС». Если флаг был установлен, все необходимые движения регистров и проводки были сделаны счетом-фактурой (или документом поступления), и счет-фактура попадет в книгу покупок. «Формирование записей книги покупок» служит также для отражения вычетов НДС с полученных авансов, по налоговому агенту, по уменьшению стоимости реализации.

Создадим документ (меню: «Операции - Регламентные документы НДС» или «Покупки - Ведение книги покупок») и заполним по кнопке «Заполнить - Заполнить документ». В нашем случае заполнена только табличная часть «Вычет НДС с полученных авансов». При проведении документ формирует проводку по вычету НДС с аванса: Дт 68.02 Кт 76.АВ.

Документ «Формирование записей книги продаж » в новой системе учета НДС служит только для отражения восстановления НДС по авансам выданным. Все остальные движения регистров и проводки формируются при проведении счетов-фактур выданных, которые автоматически попадают в книгу продаж.

Создадим документ (меню: «Операции - Регламентные документы НДС» или «Продажи - Ведение книги продаж») и заполним по кнопке «Заполнить - Заполнить документ». В нашем случае табличная часть «Восстановление по авансам»заполнена. При проведении документ формирует проводку по восстановлению НДС: Дт76.ВАКт68.02.

Документы сохраняются в журнале:

меню: «Операции - Регламентные документы НДС»

Также регламентные документы НДС можно создавать через «Помощника по учету НДС» (вкладки «Покупка» и «Продажа»)

Книга покупок, книга продаж, журнал учета счетов-фактур

Книга покупок, книга продаж, журнал учета счетов-фактур реализованы в программе в виде отчетов.Сформируем книгу покупок по постановлению № 1137, за 3 квартал 2012 (вкладка «Покупка» или меню: «Покупка - Ведение книги покупок»). В ней 4 записи, из них 2 - на аванс.

Теперь сформируем книгу продаж по постановлению № 1137, за 3 квартал 2012 (вкладка «Продажа» или меню: «Продажа- Ведение книги продаж»). В ней 3 записи, из них 2 - на аванс.

Сформируем журнал учета полученных и выставленных счетов-фактур по постановлению № 1137 (он доступен как через вкладки «Покупка» и «Продажа», так и через меню: «Покупка - Ведение книги покупок» и «Продажа - Ведение книги продаж»). Отражены все счета-фактуры, в том числе на аванс.

В статье мы расскажем, как бухгалтер может подготовить отчётность по НДС, учитывая все изменения в законодательстве.

Подготовка и подача декларации по НДС

В новую декларацию по НДС включаются сведения из книг покупок и продаж в полном объеме. ФНС России в рамках внутреннего камерального контроля будет проводить тотальную автоматическую сверку данных из книг покупок и продаж всех налогоплательщиков. По каждому факту расхождения данных налогоплательщикам отправляется запрос на уточнение. Налогоплательщик обязан подтвердить получение запроса от ФНС России в шестидневный срок. Игнорировать запрос нельзя, потому что ИФНС может наложить арест на расчетный счет, если не получит подтверждение его получения. Налогоплательщик обязан разобраться в причинах расхождения, внести исправления в налоговые и первичные документы и представить в ФНС России уточненные сведения.

С 01.01.2015 согласно п. 5.1 ст. 174 НК РФ в ред. Закона от 21.07.2014 № 238-ФЗ в декларацию включаются:

- сведения из книги покупок и книги продаж по налогоплательщикам НДС (налоговым агентам)

- сведения, указанные в журнале учета полученных и выставленных счетов-фактур по налогоплательщикам(налоговым агентам), являющимся:

- комиссионерами (агентами), действующими от своего имени;

- экспедиторами, определяющими доход как сумму вознаграждения;

- застройщиками

- сведения, указанные в выставленных счетах-фактурах, для лиц, указанных в п. 5 ст. 173:

- неплательщики НДС;

- лица, освобожденные от исполнения обязанностей налогоплательщика;

- налогоплательщики при отгрузке товаров (работ, услуг), реализация которых не облагается НДС

С 01.01.2015 декларацию по НДС согласно п. 5 ст. 174 НК РФ (в ред. ФЗ от 28.06.2013 № 134-ФЗ) представляют только в электронной форме по ТКС через оператора ЭДО:

- налогоплательщики НДС (в т.ч. налоговые агенты);

- лица, указанные в п. 5 ст. 173 НК РФ;

- налоговые агенты - неплательщики НДС (или освобожденные от исполнения обязанностей налогоплательщика) при выставлении и (или) получении счетов-фактур:

- при осуществлении деятельности на основе договоров комиссии, агентских договоров (от имени комиссионера, агента);

- при исполнении договоров транспортной экспедиции, если в составе доходов учитывается вознаграждение;

- при выполнении функций застройщика (п. 5 ст. 174 НК РФ в ред. Федерального закона от 21.07.2014 № 238-ФЗ).

В электронной форме или на бумажном носителе декларацию могут предоставлять налоговые агенты - неплательщики НДС (или освобожденные от исполнения обязанностей налогоплательщика).

Новая форма декларации по НДС включает 12 разделов (приказ ФНС России от 29.10.2014 № ММВ-7-3/558@ ):

- Традиционные разделы 1 - 7, в которых исключены показатели сумм, связанных с расчетами по оплате товаров (работ, услуг) и добавлены показатели по трансфертному ценообразованию.

- Новые разделы, которые состоят из:

- Раздел 8 «Сведения из книги покупок» и Приложение 1 к разделу 8 «Сведения из дополнительных листов книги покупок»

- Раздел 9 «Сведения из книги продаж» и Приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж»

- Раздел 10 «Сведения из журнала учета выставленных счетов-фактур»

- Раздел 11 «Сведения из журнала учета полученных счетов-фактур»

- Раздел 12 «Сведения из счетов-фактур, выставленных лицами, указанным в п. 5 ст. 173 НК РФ»

Новая модель налогового контроля по НДС

Полностью изменяется бизнес-процесс взаимодействия налоговых органов и налогоплательщиков в рамках контрольных мероприятий. Фактически в отчетность теперь включаются данные, которые ранее запрашивались индивидуально по процедурам встречных проверок. ФНС отказывается от встречных проверок по НДС, начиная с отчетных периодов за 2015 год (предыдущие периоды администрируются (проверяются) по старому). Процесс камерального контроля деклараций полностью автоматизирован.

АСК НДС-2

- это автоматизированные средства перекрестных проверок, реализующих функции камеральной налоговой проверки налоговых деклараций по НДС на основе сведений из книг покупок, книг продаж и журналов учета выставленных и полученных счетов-фактур

Вся отчетность по НДС будет агрегироваться в центральной базе данных ФНС, после чего будет проходить несколько этапов контроля:

1 этап

- форматно-логический контроль. Если выявлены ошибки - машина выставит уведомление;

2 этап

- стыковка книг покупок и продаж. Декларации покупателей будут соотноситься с декларациями продавцов. Машиной будут обрабатываться взаимосвязи по каждой операции.

3 этап

- направление в адрес налогоплательщика требование о представление пояснений по расхождениям в электронном виде.

Работа с декларацией по НДС в «1С:Предприятии 8» включает в себя несколько позиций, а именно:

Шаг 0. Ведение учета средствами 1С:Предприятия;

Шаг 1. Проверка данных информационной базы;

Шаг 2. Формирование декларации по НДС по данным информационной базы;

Шаг 3. Представление декларации по НДС в налоговый орган по каналам связи;

Шаг 4. Отработка требований ФНС о представлении пояснений к налоговой декларации, а, именно, формальное подтверждение получения запроса или ответ по существу.

Остановимся на каждом шаге по отдельности.

Шаг 0. Ведение учета средствами 1С:Предприятия

Если вести учет в программе корректно, то никаких дополнительных действий для подготовки новой декларации не требуется. 1С: Бухгалтерия 8 обеспечивает корректное ведение учета в строгом соответствии с действующим законодательством (нормами главы 21 НК РФ). В подсистеме учета НДС в 1С:Бухгалтерии 8 реализованы такие функции, как:

- Автоматизация заполнения книги покупок и книги продаж;

- Для целей учета НДС ведется раздельный учет операций, облагаемых НДС и не подлежащих налогообложению согласно ст. 149 НК РФ;

- Отслеживаются сложные хозяйственные ситуации в учете НДС при реализации с применением ставки НДС 0 %, при строительстве хозяйственным способом, а также при исполнении организацией обязанностей налогового агента;

- Суммы НДС по косвенным расходам в соответствии со ст. 170 НК РФ могут быть распределены по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС;

- Помощник по учету НДС контролирует порядок выполнения регламентных операций;

- Если учет ведется штатными средствами, отчетность формируется автоматически по данным информационной базы.

Шаг 1. Проверка данных информационной базы

В «1С:Предприятии 8» реализован ряд сервисов, которые позволяют избежать ошибок в учете и повышают достоверность учетных данных:

- Сервис «1С-ЭДО» снижает риск расхождений учетных данных у сторон сделки

- обмен электронными документами - залог идентичности документов у продавца и покупателя

- Сервис «1С: Контрагент» повышает достоверность данных и исключает ошибки ввода

- заполнение реквизитов контрагентов по ИНН;

- проверка реквизитов контрагента;

- Сохранение в программе истории КПП организации и контрагентов

- Автоматическая сверка данных счетов-фактур с контрагентами

6 августа 2014 года на сайте ФНС запущен веб-сервис по проверке ИНН/КПП контрагентов - http://npchk.nalog.ru/ . Веб-сервис ФНС действует пока в тестовом режиме. 7 августа 2014 года выпущено обновление «1С:Бухгалтерии 8» с поддержкой проверки контрагентов в справочнике «Контрагенты»

Проверка проводится:

- В налоговой декларации по НДС - по ИНН, КПП и дате

- В справочнике «Контрагенты» - по ИНН и КПП

- В отчетах - по ИНН, КПП и дате

- Книга покупок

- Книга продаж

- Журнал учета счетов-фактур

- В документах - по ИНН, КПП и дате

- Реализация товаров и услуг

- Поступление товаров и услуг

- Счета-фактуры

- Авансовый отчет

- Оказание производственных услуг

- Счет на оплату поставщика

Результат проверки может быть как положительный, когда контрагент зарегистрирован в базе ФНС как действующий, либо отрицательный, когда:

- Прекращена деятельность

- Изменен КПП

- КПП не соответствует данным базы ФНС

- Контрагент отсутствует в базе ФНС

По всем контрагентам раз в неделю срабатывает регламентное задание, которое актуализирует результат проверки:

Автоматическая сверка данных счетов-фактур:

В «1С:Бухгалтерии 8» в подсистеме учета НДС в релизе 3.0.39.53 появились три новых отчета для сверки счетов-фактур с контрагентами в автоматическом режиме:

- Реестр счетов-фактур выданных (Продажи - Отчеты по НДС)

- Реестр счетов-фактур полученных (Покупки - Отчеты по НДС)

- Сверка счетов-фактур с поставщиком (Покупки - Отчеты по НДС)

Реестр счетов-фактур выданных выгружается в файл формата XML, который передается покупателю. Данные из информационной базы покупателя сверяются с данными из XML-файла, полученного от поставщика. Результаты сверки выводятся в отчет Сверка счетов-фактур с поставщиком. Возможны 4 результата сверки:

- данные совпадают;

- счет-фактура с такими номерами и датами отсутствует в базе организации;

- счет-фактура с такими номерами и датами отсутствует у контрагента;

- данные расходятся в суммах.

Продавец формирует реестр счетов-фактур выданных с отбором по покупателю, выгружает его в.xml и пересылает покупателю по почте.

Покупатель загружает реестры полученных счетов-фактур в программу. Если ранее реестр поставщика за отчетный период уже загружался, данные будут заменены на актуальные. На основе загруженных реестров счетов-фактур выданных и данных информационной базы можно сформировать отчет с результатами сравнения по контрагенту.

Шаг 2. Формирование декларации по НДС по данным информационной базы

Модуль регламентированной отчетности в ПП 1С обеспечивает автоматическое формирование декларации.

Для каждой строки книги покупок, т.е. для каждого зарегистрированного счета-фактуры - 2 листа формы

Для формирования декларации по НДС организацией, имеющей обособленные подразделения, рекомендуется отражать учетные данные по головной организации и по обособленным подразделениям в одной информационной базе (или использовать РИБы)

- Ведение учета в одной информационной базе также позволит автоматизировать формирование ответа на требование налогового органа об уточнении сведений, представленных в декларации

- Пользователям, имеющим обособленные подразделения, рекомендуется вести учет и сдавать отчетность в программах:

- «1С:Бухгалтерия 8 КОРП»,

- «1С:Управление производственным предприятием 8»,

- «1С:Комплексная автоматизация 8»;

- «1С:ERP Управление предприятием 2.0»;

- «1С:Управление холдингом 8».

При ведении учета в разных информационных базах запланирована реализация инструмента «склеивания» деклараций по НДС по головной организации и по обособленным подразделениям в одну и отправки консолидированной декларации из «1С-Отчетности».

Шаг 3. Представление декларации по НДС в налоговый орган по каналам связи

Для отправки готовой декларации в ФНС, а также для мониторинга статуса прохождения отчета, используется сервис 1С-Отчетность, встроенный в «1С:Предприятие 8». Сервис выполняет отправку декларации в ФНС по телекоммуникационным каналам связи непосредственно из учетной программы.

Мониторинг также можно вести в Личном кабинете абонента 1С-Отчетности на портале http://lk.1c-report.ru , а также через мобильное приложение (iOS, Android).

Если ФНС выявила расхождение и направила запрос на предоставление пояснений, этот запрос будет принят в программу (модуль 1С-Отчетность). Подтверждение будет сформировано и отправлено в ФНС автоматически. Снимается риск блокировки расчетных счетов. Если ФНС направила запрос, но с программой 1С никто в этот момент не работает, то запрос от ФНС можно увидеть в Личном кабинете абонента в браузере или в мобильном приложении. Это сигнал, что нужно запустить 1С и отработать запрос.

Шаг 4. Отработка требований ФНС о представлении пояснений к налоговой декларации

При выявлении налоговым органом ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями в представленных документах, либо несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок (п. 3 ст. 88 НК РФ).

Уточнение сведений в декларации (проект ФНС России)

Ответ на требование формируется, если пояснения не влияют на показатели строк 040, 050 раздела 1 декларации (вероятно, и строки 060 раздела 2):

- по разделам 1 - 7 представляются текстовые сообщения

- по разделам 8 - 12 представляется таблица по каждому разделу, если в декларации нет ошибок и указанные сведения соответствуют документам, то заполняется таблица 1; если в декларации допущены ошибки, но документы не содержат ошибок, то заполняется таблица 2.

Если допущенные ошибки влияют на показатели строк 040, 050 раздела 1 декларации, то представляется уточненная декларация. Если налогоплательщик самостоятельно обнаружил ошибки в декларации, то вне зависимости от того, влияют эти ошибки или нет на показатели строк 040, 050 раздела 1 декларации, представляется уточненная декларация.

Предоставление декларации по НДС и взаимодействие с контролирующими органами

В мае 2015 г. планируется дополнить функционал программ 1С инструментом для автоматического разбора требований ФНС о представлении пояснений. Планируется, что программа будет показывать пользователю, по каким именно документам реализации и поступления (листам и строкам декларации) есть расхождения. Нужно будет поднять оригиналы документов и проверить, правильно ли занесены реквизиты документов в информационную базу, затем либо внести исправления в отчетность и сдать уточненку, либо направить в ФНС ответ с подтверждением прежних данных из декларации. Ответ на запрос ФНС и, если необходимо, уточненную декларацию можно будет подготовить и отправить прямо из программы 1С.

Морозова Дарина, специалист по обслуживанию «1С:Предприятие» компании

Учет НДС в 1С 8.3 Бухгалтерия построен на регистрах накопления. и журнал проводок, разумеется, остались, но главная информация хранится именно в регистрах. Попробуем разобраться в их устройстве — рассмотрим пошагово весь процесс учета.

Общий список регистров по НДС можно получить по кнопке в главном меню « » — « » (рис.1) (если у Вас не доступна кнопка «Все функции», проследуйте ).

Немного об устройстве регистров.

Как видно из названия, каждый регистр отвечает за определенный раздел. Так, по регистру «НДС покупки» формируется отчет «Книга покупок», а по регистру «НДС продажи» — отчет «Книга продаж».

Структура у всех регистров похожа и напоминает каталог библиотеки. Главное предназначение регистров – хранение и систематизация информации.

Каждый из регистров представляет собой список строк (рис.2). Все строки одного регистра имеют одинаковый формат, то есть одни и те же колонки. В разных регистрах количество и назначение колонок разное.

На рис.2 показано содержимое регистра «НДС покупки». Если в отчете «Книга покупок» выводятся данные по одной организации, то регистр «НДС покупки» содержит данные сразу по всем организациям.

Колонки «Период», «Регистратор» есть в каждом .

Каждая строчка регистра связана с документом (с каким именно, показано в колонке «Регистратор»). Двойным щелчком можно открыть сам документ. Понятие «проведение документа» в 1С связано не только с формированием проводок, но и с созданием строчки в регистре (одном или сразу в нескольких). На сленге 1С говорят: документ «двинул» регистр, «проверить движения документа».

По кнопке «Еще» (рис.3) можно вывести содержимое регистра в файл, на печать, отфильтровать информацию, изменить состав выводимых колонок (при этом данные регистра не меняются).

Оформление счет-фактуры для отражения НДС

Изменить информацию в регистре можно из документа — регистратора.

Рассмотрим, как меняются регистры в зависимости от проведения документов. Опыты проведем с регистром «НДС предъявленный». Счета учета устанавливаются в .

На рис.4 приходная накладная. Проверим проводки этого документа (рис.5).

Получите 267 видеоуроков по 1С бесплатно:

Мы видим две закладки, каждая из которых соответствует одному регистру. На первой выводятся проводки бухгалтерского и налогового учета (вообще говоря, проводки тоже хранятся в регистре, но это регистр другого формата; в данной статье структура и назначение не рассматриваются).

На второй закладке (рис.6) — данные регистра «НДС предъявленный». Этот регистр входит в число тех самых 12 регистров, которые относятся к системе учета НДС. Заметим, что вид движения – «Приход».

Теперь . Для этого в приходной накладной внизу (рис.7) есть необходимые поля.

В сформированном счете-фактуре установим флажок «Отразить вычет НДС в книге покупок… »(рис.8) и проверим движения документа (рис.9).

Поиск ошибок в 1С по налогу на добавленную стоимость

Счет-фактура «двинул» сразу 4 регистра (на рис.9 видим 4 закладки). Один из этих 4 регистров — уже знакомый нам «НДС предъявленный». Но в отличие от записи, сделанной документом «Поступление (акт, накладная) 0000-000249 от 01.08.2016 18:00:00», вид движения в данном случае другой («расход»).

Что это означает? Во-первых, значение имеет итоговая сумма всех похожих движений с разным знаком. Отфильтруем такие движения в регистре «НДС предъявленный» по колонке «Счет-фактура» (рис.10) и просуммируем колонку «Сумма без НДС» с учетом знака в колонке «Вид движения». Заметим, что в колонке «Счет-фактура» указывается документ-основание.

В итоге получаем ноль. Это равнозначно нулевому остатку по 19 счету (по данному контрагенту и договору). Казалось бы, к чему дублировать в регистре то, что можно увидеть в проводках?

Дело в том, что в жизни встречаются самые разнообразные ситуации. Например, забыли зарегистрировать счет-фактуру; тогда строчки с «расходом» не будет, итоговая сумма не будет равна 0, и программа при анализе покажет ошибку по этому контрагенту и договору (Рис.11)

Вывод — регистры нужны для оперативного анализа и формирования отчетов.

Корректировки НДС

Другая ситуация — требуется изменить цену уже оприходованного товара. Введем (рис.12). Предположим, изменилась цена по одной позиции «Творог обезжиренный».

Этой статьей я открываю серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

В середине прошлого столетия Лоре Морис (француз) изобрёл новый налог - Налог на добавленную стоимость , сокращённо .

Идея налога оказалась настолько удачной, что со временем НДС появился и в других странах (сейчас их 137), в Россию НДС пришёл 1 января 1992 года.

Кстати, замечательно структурированная информация об НДС есть на сайте налоговой службы, рекомендую к прочтению (ссылка).

Ситуация для учёта

Мы (плательщик НДС)

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

Требуется:

- занести документы в базу

- сформировать книгу покупок

- сформировать книгу продаж

- заполнить декларацию по НДС за 1 квартал 2016 года

Мы всё это сделаем вместе и по ходу дела я обращу ваше внимание на детали, которые нужно знать, чтобы понимать поведение программы.

Заносим покупку

Заходим в раздел "Покупки", пункт "Поступление" ():

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства - она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт "НДС сверху":

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку "НДС включать в стоимость", если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

Всё логично:

- 10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

- 1 800 рублей ушли на так называемый "входящий" НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Итого, после этих проводок:

- Себестоимость товара (дебет 41) - 10 000 рублей.

- Входящий НДС к зачёту (дебет 19) - 1 800 рублей.

- Наша задолженность перед поставщиком (кредит 60) - 11 800 рублей.

На этом вроде бы и всё, так как часто бухгалтеры по привычке обращают внимание только на закладку с бухгалтерскими проводками.

Но я хочу сразу рассказать вам, что для "тройки" (впрочем как и для "двойки") такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности... почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться "видеть" движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.Итак, переходим на закладку регистра "НДС Предъявленный ":

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим - все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел "Отчеты" и выбираем пункт "Книга покупок":

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку "Зарегистрировать":

Обращаем внимание на галку "Отразить вычет НДС в книге покупок датой получения". Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

- Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

Итого после этой операции:

- По 19.03 остаток 0.

- По 68.02 - дебетовый остаток 1800 (государство должно нам на данный момент).

А теперь самое интересное, рассмотрим регистры (со временем нужно выучить их все наравне с планом счетов).

Регистр "НДС предъявленный " - наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр "НДС Покупки ":

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

Пробуем заново сформировать книгу покупок за 1 квартал:

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр "НДС Покупки".

О журнале учета счетов-фактур

Кстати, мы не рассмотрели третий регистр "Журнал учета счетов-фактур". Запись по нему сделана, но попробуем сформировать этот самый журнал.

Для этого заходим в раздел "Отчеты" пункт "Журнал счетов-фактур":

Формируем этот журнал за 1 квартал 2016 году и.. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Заходим в раздел "Продажи" пункт "Реализация (акты, накладные"):

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт "НДС в сумме".

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

- Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж).

- Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

- Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

И если мы сейчас посмотрим анализ 68.02, то увидим:

- 1 800 рублей по дебету - это наш входящий НДС (из поступления товара).

- 3 813 рублей и 56 копеек по кредиту - это наш исходящий НДС (из реализации товара).

- Ну и кредитовый остаток 2013 рублей и 56 копеек - это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

С проводками всё ясно. Переходим к регистрам.

Регистр "НДС Продажи " совершенно аналогичен регистру "НДС Покупки" с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Проверим это.

Книга продаж

Заходим в раздел "Отчеты" пункт "Книга продаж":

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Замечательно.

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Заходим в раздел "Отчеты" пункт "Анализ учета по НДС":

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

Открылся отчёт...

В котором мы, кстати говоря, видим свою ошибку - забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку "Выписать счет-фактуру":

Помощник по учету НДС

Теперь заходим в раздел "Операции" пункт "Помощник по учету НДС":

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

И, наконец, нажимаем на пункт "Налоговая декларация по НДС".

Декларация

Открылась декларация.

Разделов тут много. Мы рассмотрим лишь основные моменты.

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

В разделе 3 приведен сам расчёт налога (исходящий и входящий ндс).